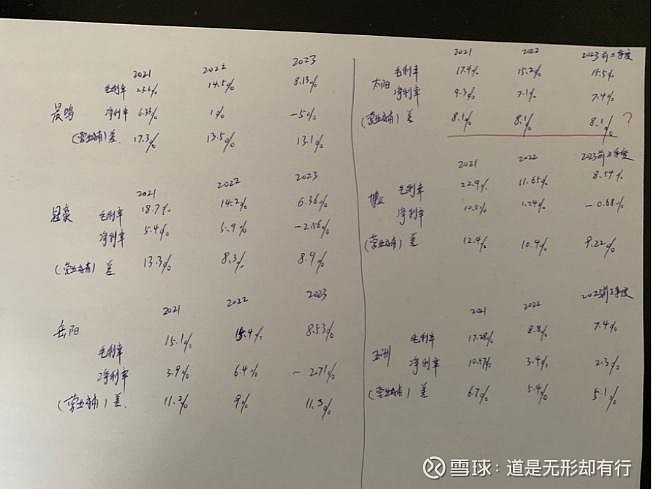

$博汇纸业(SH600966)$ 造纸行业本质上像是来料加工行业。纸浆或者木片相同渠道进口过来,加工成纸,然后同质化同渠道销售出去,比拼的就是谁成本更低,效率更高,谁就能生存。如果成本降不下来,只有死路一条。冠豪、岳阳、晨鸣已经出了年报,可以看出每家企业成本控制的能力。1、晨鸣最烂,回天乏术,坐以待毙。2、岳阳也烂,苟延残喘,生无可恋。3、冠豪一般,毛利率不高(自己不产浆),举步维艰,度日如年。4、太阳非常优秀,但是数据很妖,一言难尽。5、博汇逐步向好,趋势向好,未来可期,大有可为。6、五洲上市三年,数据不错,只是负债率增加很快,似乎不太安全。这个营业成本的数据可以说是造纸行业最重要的一个数据,根本中的根本,核心中的核心。宁要模糊的正确,不要精确的错误。这个数据虽然模糊,但可以抓住核心。等年报和第一季度报一出,博汇的这个数据会更加优秀,未来超过太阳,也未尝不可的。拭目以待