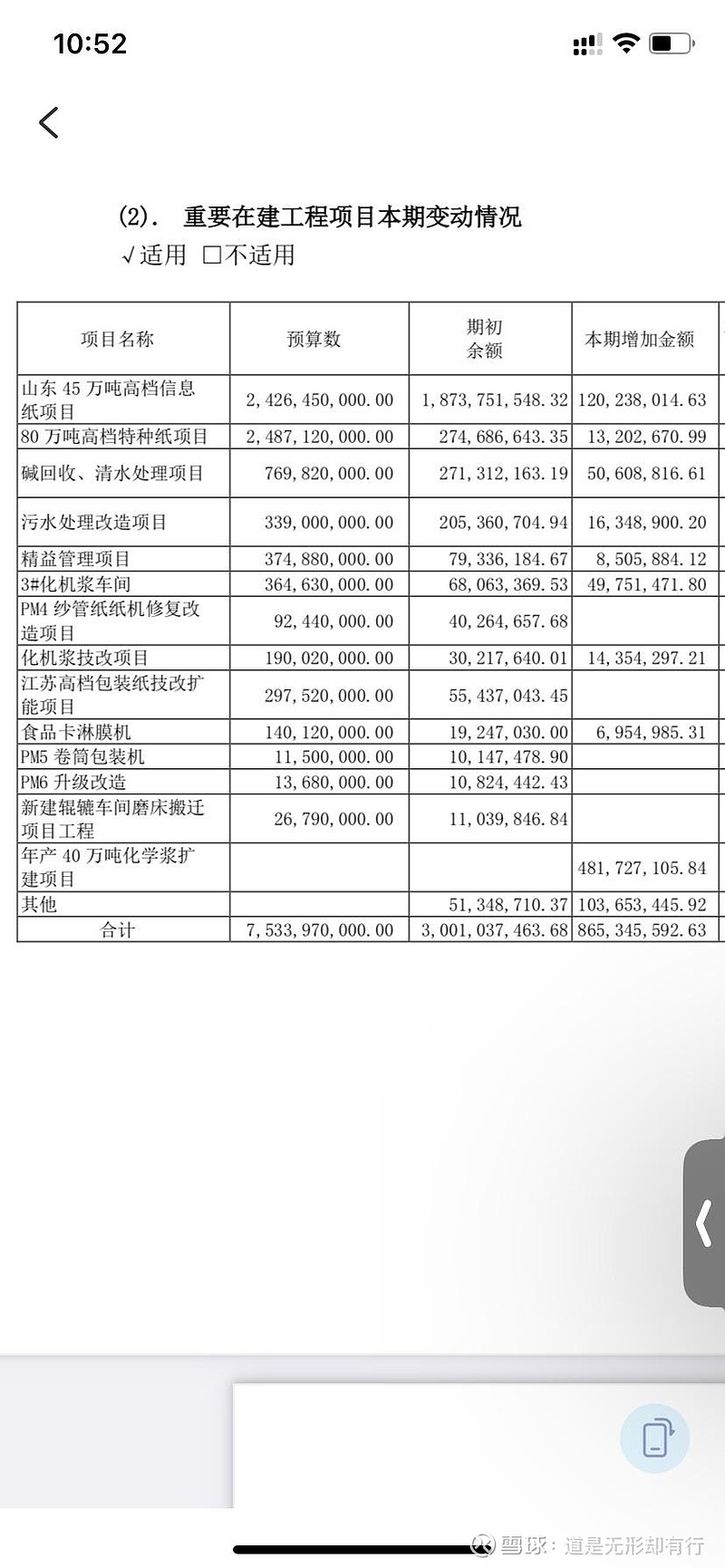

$博汇纸业(SH600966)$ 这是半年报在建项目推进情况。1、45万吨信息纸投资预算24亿,2022年国庆节后已经投产,就是8号机,2023年上半年的投资应该是配套设施完善。2、80万吨白卡纸项目,投资期2年,购买金光两台二手纸机,2022年已经2.7亿,2023年上半年投资1300万,推进不是很快,估计下半年能快一下,毕竟二手设备不能闲置。3、江苏博汇设备升级,设计产能150万吨升级为200万吨,投资2.9亿多,2022年投资5000多万,2023年上半年没有投入,说明产能增加并不紧急,可能跟市场销量有一定关系,需求不振,企业没必要产能快速推进。4、特别重要的是之前没有预告过的项目,40万吨化机浆项目,2022年没有投入,2023上半年直接投资4.8亿,说明纸浆需求大,必须搞定纸浆自给自足。对于加大纸浆产能,而不是造纸产能,这个我是称赞的,毕竟成品纸需求不振,强链才是正确选择。5、淋膜车间计划投资1.4亿,2022年投入1400万,2023年上半年投入690万,下半年肯定投入更大,这个向产业链下游延伸,增加企业盈利能力,这个也是令人赞许的。综合来看:博汇的投资都是在能力圈内,都是产业链内的,跟主业息息相关的,这个非常让人赞许与安心。相信假以时日,这些项目逐步落地,一个产能巨大,浆纸一体化,成本低(投资小,办大事,折旧低,成本低)的大博汇冉冉升起。王侯将相宁有种乎?博汇,有白卡帝王相