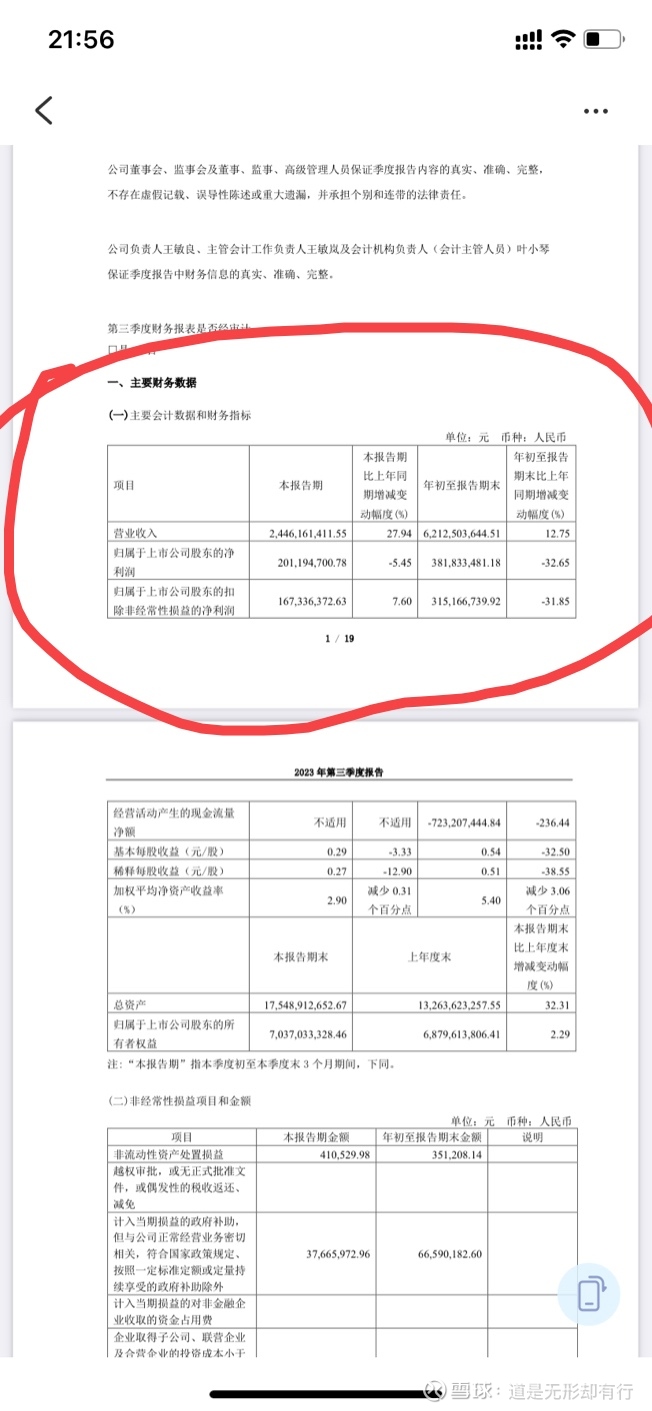

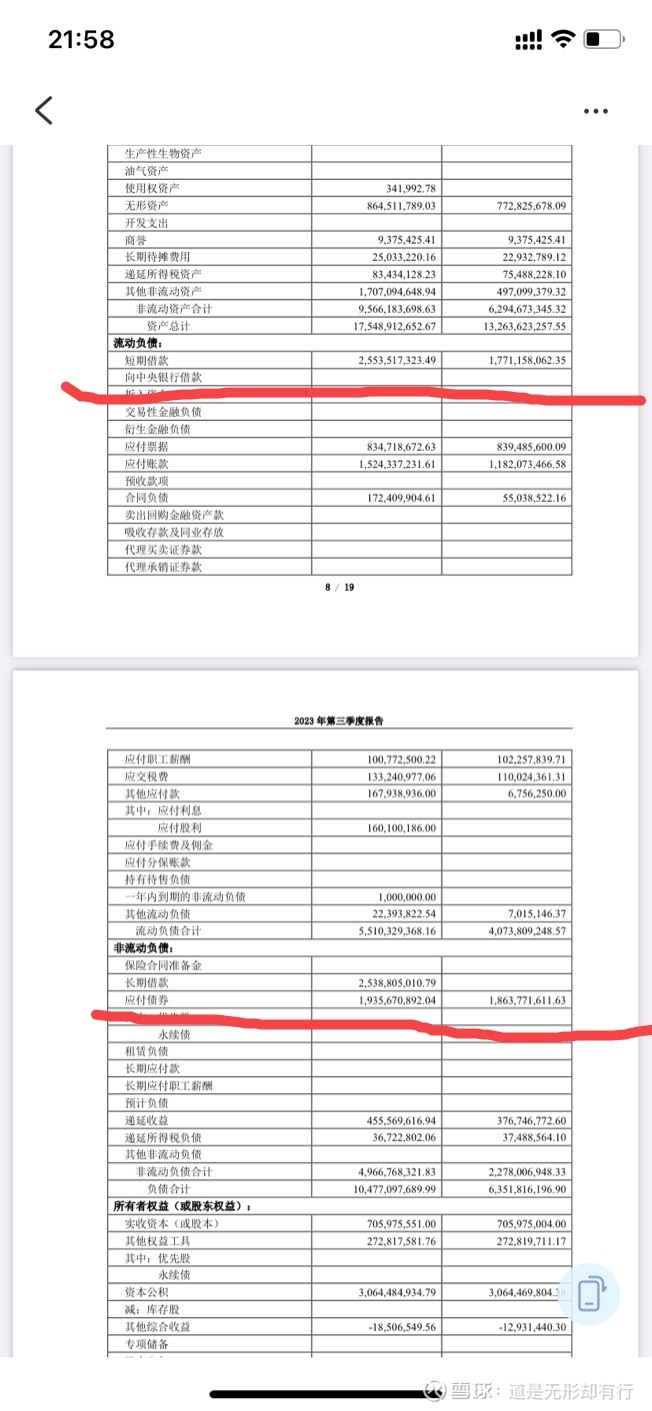

$仙鹤股份(SH603733)$ 长期负债和短期负债都增加了很多,企业财务状况开始紧张,如果行情不好,可能增加还利息压力。企业增收不增利,说明企业有大的产能投放,效益一般吧。第三季度盈利2亿,已经属于第三名的盈利了,仅次于太阳纸业和博汇纸业。结合现在的130多亿的估值,还是属于不便宜的状态。仙鹤属于企业不错,不过估值不便宜的状态,毕竟制造业估值也就20PE就不错了,仙鹤一年最多7亿多的利润,应该140亿的估值才合理的。所以长期来看,仙鹤也就这个估值附近震荡了。至于博汇纸业虽然亏损,但盈利潜力大,体量大,随便一个季度2.5亿,一年10几亿,估值应该200亿才合理的。所以长期来看(用年来计量),仙鹤平庸,博汇会涨,博汇占据造纸行业估值第二把交椅才合理,如此排序才合理的