福达股份$福达股份(SH603166)$ 今日发布公告称,2021年6月募集2.8亿所投的投资项目发生了变更,从核电、船舶等行业转到了乘用车行业。

1. 原项目情况

原使用项目:大型曲轴精密锻造生产线项目。本项目在原有曲轴锻造线的基础上,增加大

型曲轴锻造线,项目产品为船舶发动机、大型发电机组(核电备用)、大型工程机械配

套的大中型曲轴毛坯锻件,项目建成后将形成年产大型曲轴锻件11,900根的生产能力。

实际投入情况:截止2022年3月31日,该项目累计投入募集资金0万元。

停止投入原因:目前来看,核电、船舶和大型工程机械等行业发展不及预期,当前国内大型曲轴市场仍以存量市场为主,竞争较为激烈。继续加大大型曲轴毛坯锻件的生产投入,将面临市场增长不及预期,投资回报周期增长,市场风险加大等问题。

2. 新项目情况

现使用项目:新能源汽车电驱动系统高精密齿轮智能制造建设项目(一期)

预计投入金额:2.8亿元

项目计划:本项目预计在18个月内建成,预计在2023年6月竣工验收完成。本项目建成后,可年产新能源电驱动系统高精密齿轮60万套,实现年销售收入3.93亿元,利润总额6428万元,投资利税率为22.25%。项目投资所得税后的财务内部收益率为14.38%,投资回收期为7.33年(含建设期)。

3. 电驱动系统高精密齿轮市场

政策端大力支持新能源汽车消费。4月13日国常会上,国务院总理李克强表示要扩大重点领域消费,鼓励汽车、家电等大宗消费,各地不得新增汽车限购措施,已实施限购的逐步增加增量指标。

根据中汽协的历史统计数据以及中信证券的研究报告显示,预计 2025 年,中国乘用车总销量将达 3000 万辆,其中新能源汽车销量将超 750 万辆,渗透率将达 25%。据中国电动汽车百人会预测,到2030年,新能源汽车的渗透率将达到50%。在中国乘用车销量的持续增长以及新能源汽车销量渗透率的迅猛上升的背景下,新能源乘用车的市场空间快速增长。

三合一电驱系统是纯电动汽车的核心部件。“三合一”电驱动系统是指将电机,电控和减速系统通过共用的壳体组合在一起,从而起到降低体积,可使车辆内各系统的布局更加灵活,有利于车企的平台化设计。主要优势体现在:1. 降低体积带来的更大车内空间,汽车轻量化增加电车续航里程;2. 利于平台化设计,降低成本,缩短开发周期;3. 降低系统故障率,提升各部件一致性。缺点在于设计较难,容易带来震动噪声问题。

减速器由超精密齿轮和齿轮轴组成,市场对高精度齿轮的需求逐步提升。减速器作为电驱系统的核心组成部分之一,有技术门槛高、投资大、制造难度大等特点。单级减速器的成本在1000-2000元左右,两档减速器的成本则会增加2000-3000元。

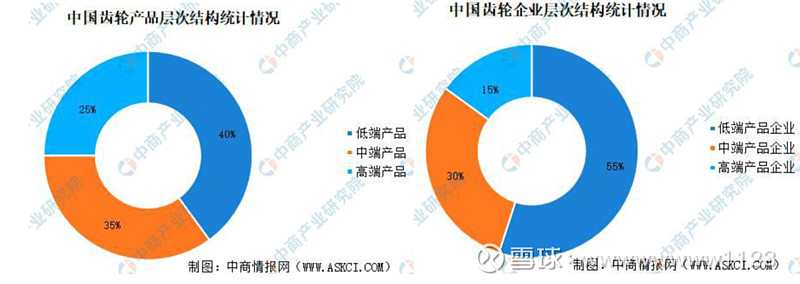

当前齿轮行业逐步进入结构性深度调整阶段,低端产能过剩,高端产能不足,新能源汽车电驱动系统高精度齿轮供应商十分稀缺。我国国内齿轮行业集中度较低,单个企业占整体市场份额较小。根据中国机械通用零部件工业协会数据,按照齿轮产品的层次结构来分,国内高、中、低端产品的比例约为25.00%、35.00%和40.00%;按照生产高、中、低端产品的企业来分,其比例约为15.00%、30.00%和55.00%。从结构来看,齿轮行业面临着产品需求与生产不匹配的问题。由于整车厂对高精度齿轮采取向有规模实力的齿轮供应商采购的方案,福达股份新项目的实施具有巨大的市场前景。

根据中国机械通用零部件工业协会齿轮与电驱动分会资料,2019年中国齿轮市场规模达到2756亿元。因为齿轮行业产品广泛应用于衣食住行、制造装备的各个领域,齿轮行业与国民经济的发展密切相关,就整体而言行业周期性与国民经济的发展周期基本保持一致。整个齿轮行业,已从高速发展期过渡到平稳发展期。预计2022年中国齿轮市场规模将达3354亿元。

4. 市场主要玩家对比

双环传动是齿轮这个细分赛道体量较大的主流玩家之一。双环传动产品覆盖到MT、AMT、DCT 、CVT、AT和分动箱,齿轮精度达到ISO6级,有效解决传动音噪问题。客户包括大众、通用、福特、采埃孚、博格华纳、一汽、上汽、广汽、比亚迪和丰田等。2021年半年报显示,双环传动乘用车齿轮营收为,10.43亿元。

精锻科技的齿轮产品主要包括锥齿轮和结合齿。精锻科技的主要客户有大众、通用、福特、奔驰、奥迪、宝马、上汽、比亚迪等公司。公司2021年半年报显示锥齿轮类收入达到3.77亿元,结合齿类收入达到0.82亿元。

福达股份的齿轮业务范围是螺旋锥齿轮、发动机齿轮的生产、研发及销售,主要产品为重卡、中卡、轻卡、工程机械驱动桥锥齿轮,主要客户为汉德车桥、上汽依维柯红岩、方盛车桥等车桥及工程机械厂商,即以商用车为主。福达股份曲轴业务优秀的客户积累也有利于公司在齿轮乘用车市场的快速拓展。从毛利率维度看,福达股份齿轮业务的毛利率为28.58%,仅次于精锻科技锥齿轮类业务29.56%的毛利率,盈利能力大幅优于同行。

5. 未来展望

高精密齿轮项目将目改善公司业务结构,提升公司盈利能力。该项目建成后,将给公司带来年均3.93亿元的营业收入,叠加2021年齿轮的收入,齿轮业务总收入可接近5.5亿元。2021年公司总营收为18.15亿,若其他业务保持营收水平不变,则公司总营收将超过22亿元,其中齿轮业务占比达到25%,能有效改善公司较为单一的业务结构。2021年公司毛利率为25.73%,增加对高毛利齿轮业务的投入有利于公司进一步提升毛利率。