公司年报前的最后一周,继续和大家分享我对公司近况的梳理(公募23Q1持仓情况、新做股权质押、上下游梳理、年报展望)和投资视角下我对公司的看法。

一、公募基金23Q1持仓情况

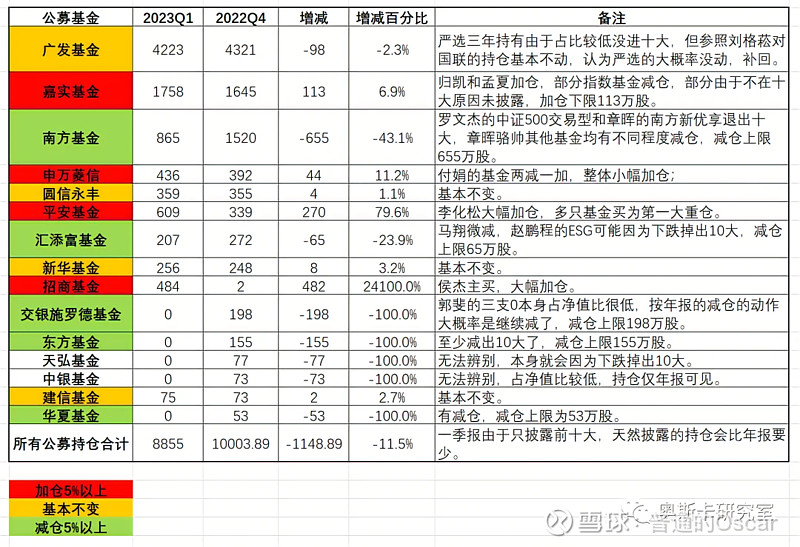

4月22日公募23Q1持仓基本披露完成,根据公开信息,统计了截至3月31日公募对国联股份的持股情况,如下表:

注:表中明细部分只统计了近两季持股50万股以上的公募机构。另由于一季报持仓只披露前十大重仓股,能统计到的持仓天然会比年报持仓要少。表中单位为万股。

主要结论如下:

1.4家基本不变:广发基金、圆信永丰基金、新华基金、建信基金;

2.4家加仓5%以上:招商基金(新进较多)、平安基金(加仓较多)、嘉实基金、申万菱信;

3.5家减仓5%以上:南方基金(减仓较多)、汇添富基金、交银施罗德基金、东方基金、华夏基金;

4.公募持仓整体相比2022Q4至多(受披露前十大限制)环比下降11.5%,认为属于合理减仓范围内。

解读:

从机构持仓看,更多呈现不同机构间的分歧,并不呈现机构集体出逃的状态。如果连被认为最具备信息优势的公募,面对可能潜在的财务暴雷风险,都仍有不少公募选择继续持股,甚至加仓、新进时,对于股价下跌背后,可能隐藏着指向财务暴雷的信息差担忧,应该可以大大缓解了。

至于如何看待机构间的分歧,我个人的看法是,适当的分歧和预期差,是投资者超额收益的重要来源。

当然也有球友会说4月初的下跌肯定又有机构出逃了,一季度的数据已经不准了。这里文章中就没办法展开细讲了,只能说大家可以重点参考一季度末的变化趋势——想走的就让他们继续走吧,公募是做相对收益的,他们可能有短期更想布局的方向;表中有或者没有的大机构们也在陆续进场。所以如果只是对资金面的担忧,建议大家可以保持信心。

二、新做股权质押

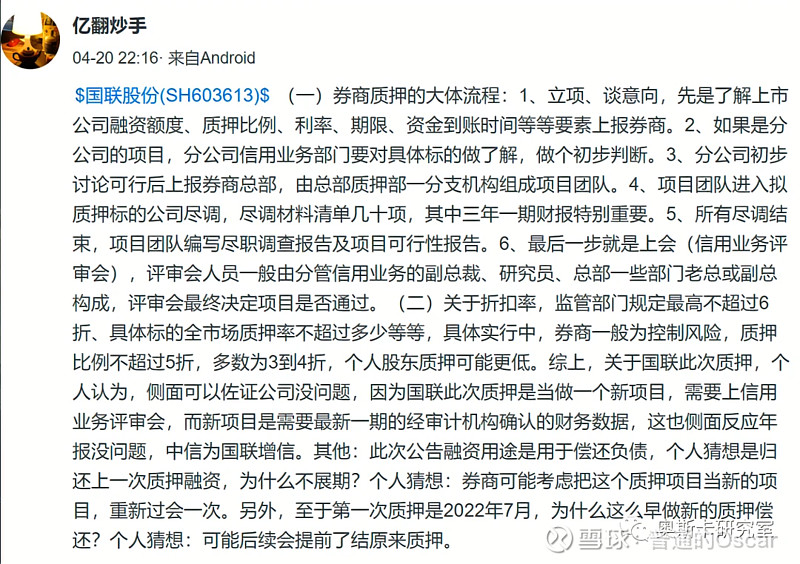

4月20日公司发布了质押公告,实控人钱总新做了一笔占个人持股比例5.8%的股权质押,质押理由是偿还质押。质押后钱总的质押比例达到占所持股份比例的12.5%,仍维持在很低的水平。

关于这笔质押,雪球网友亿翻炒手的解读非常清晰,券商可能由于近期舆情风波,考虑把这个质押项目当新项目重新过会一次,而过会时需要最新一期的经审计确认的财务数据。这次顺利完成质押,相当于中信证券为国联的财务完成了增信,可以侧证公司没有问题。而原有的质押可能会提前了结。

三、上下游梳理分享

最近重新梳理了对公司近三年(2020年、2021年、2022年1-9月)上下游客户及供应商情况,核心结论如下:

近三年前十大客户中累计出现过23家不同公司,其中5家为国企,2家为上市公司及其下属公司。前十大客户成交占比三年分别为25.8%、21%、14.7%,逐年下降。

近三年前十大供应商中累计出现过19家不同公司,其中5家为国企,国企数量呈现明显逐年增长趋势,如22年1-9月前十大供应商一半是国企。前十大供应商成交占比分别为41.3%、29.7%、23.4%,逐年下降。

公司历年前十大合作客户及供应商的总数多(42家);合作过的国企数量不低(10家)且合作逐年加深、前十大成交占比不高且逐年降低等等特征,都能和公司业务发展趋势良好互相印证,而和公司通过虚增营收财务造假的业务特征完全不符。

即便我们只从业务角度看,公司要造假难度大(陆续搞定40多家公司其中还有10家国企2家上市公司)、收益少(即使全部搞定所有大客户和大供应商,2022年能虚增的营收至多只有23%),更不用说公司实控人没减持低质押体外减持的量也很有限,从造假中受益非常有限。所以个人的看法是,从意愿和能力的角度,都看不出公司有造假的可能,认为公司业务的基本盘几乎可以肯定是扎实的。

或者我们再换个角度,假设公司真的这么手眼通天,有什么多国企和上市公司都愿意配合公司造假,那夏虫们还敢恶意做空公司吗(看提前大量融券就能明确是有组织的做空)?或者即使发生也早就被公司摆平了。

客户情况如下图:

供应商情况如下图:

四、年报展望

是否可能是非标年报:基于中信证券近期的质押增信和资金面情况,认为非标年报的概率进一步降低,个人认为目前几乎不可能有出具非标年报的可能性。

净额法改动的影响:部分收入改为净额法,直观角度,报表上的体现是营收少一块,毛利率提升,利润不变;间接角度,市场会对公司的平台属性有更清晰的认识,个人认为是中性偏利好的审计调整。不过由于GDR尚未发行,这里建议公司通过交流会、公告和市场做好充分的沟通和解释说明工作,避免被一些别有用心的舆论带了节奏,更好地保护投资者利益。@国联股份

五、投资视角下对公司看法的更新

短期:胜率进一步提升。认为中信的质押增信为公司提供了额外背书,短期的隐含胜率进一步提高,但市场还并未反应。不过短期股价什么时候能涨更多取决于市场合力,个人无法判断。

中期:国联股份系列(二)写在2022年报前——市场在担心什么 和前文看法一致,仍认为公司股价目前处于战略底部,向上赔率很高。公司近半年来基本面其实并没有发生任何明显的负面边际变化,而股价由于GDR带来的舆论做空、机构抱团瓦解、恐慌情绪、GDR压价效应有非常大幅度的调整。认为随着年报发布、除权除息、GDR发行和传闻中的系列利好,公司即将迎来一系列正向催化。中期角度,个人认为公司股价很大概率处于战略底部。

最后,近日雪球也有一些关于公司该怎么估值的讨论,待公司年报发布后,再和球友们交流探讨,我们该如何给一门生意估值。