正股期权分级策略

这也是前几天说过的一个策略,当准备买入正股时,不是花100%和资金去买正股,而是花10%左右的资金购买ATM的看涨期权。余下的90%进入固定收益获取无风险的现金流对冲部分期权资金消耗。

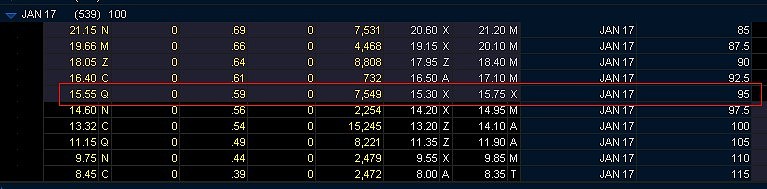

工作原理举例如下。FB每一股需要95美元,而对应的期权是15.75每股,换句话说。以前买一股FB现在可以选择只用15.75来购买一个2017年一月到期的期权。这样的话美股能余下79.25 。每一百股或者说一手就能有7925美元现金留下。这样来对比一下花9500买100股FB和1575买一手FB2017一月的95看涨期权的区别。

传统方案:

如果决定花9500美元建仓 FB100股(目前股价95)。 建仓之后一直持有,如果出 现大幅下跌到一定地步就可 能止损出场,或者加仓降低 成本价。

期权分级方案:

花1575购买1手FB的95刀 看涨期权(距离到期日还有 540日) 剩下的7925购买同时期的固 定收益资产,例如T-bill,LC 的P2P债券,短期企业债券等。

按照5%的年化收益来计算连续复利7925能够在540 天,产生约615美元的现金流。

收益情况

传统方案

如果决定花9500美元建仓 FB 100股(目前股价95)。 建仓之后一直持有,如果出 现大幅下跌到一定地步就可 能止损出场,或者加仓降低 成本价。 下跌时一旦跌破85.4美元美 股(亏损大于960美元)。 那么传统方案损失将大于期 权分级方案。

期权分级方案

上涨时,1手期权的内含价值涨幅不会小于100股正股, 但是期权会损失时间价值。540天到期时将损失 1575美元的时间价值。但是因为有固定收益的615 美元对冲,最终损失960美元 下跌时由于期权的特性,最大损失不过1575,加 上对冲最终仅损失960(约10%)。 如果FB价格超过103.36期权分级方案的收益才会和直接买正股一样多。不过下跌时风险固定。

相对于我们普通的买入正股一直持有,利用期权特性分级购买之后的好处在于 通过舍弃95-103.36这一段的涨幅利润换区了一个下跌时风险有配置。 购买固定收益的目的在于产生一定的现金流,对冲部分风险。此策略策略适应股票:

1. 正股流通性好,期权流动性也足够

2. 正股在未来长时间将有大幅上涨的潜力,但是短期存在一定波动的风险。

3. 想抄底,但是怕抄底抄在半山腰的情况

4. 虽然有约90%的资金买入了固定收益模式,但是在基金关口可以提前取出 进行必要交易。

5.最大的优点在于使用者的90%资产在无风险的固定收益中,在需要时刻可以调度出来进行补仓或者其他用途。

但是相对的也存在着一定的风险,最为主要的风险就是期权的时间损失。如果540天后。FB还是95刀,没有出现上涨那么期权分级投资者就损失了所有的投资1575刀,而持有正股的却不会有直接的损失。

Delta对冲策略

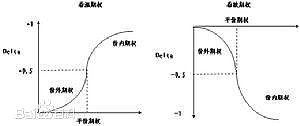

在购买期权的过程中,又买看涨期权,又买看跌期权。同时分布于不同的价位。利用正股的波动,波动率的变化来赚取波动率带来的利润。在这个策略中主要讲CALL 和PUT的delta相加为零。具体操作可以观摩 @哈西莫夫 的策略。

高风险期权策略

期权的一个特点就是单方向的上涨不是线性增长,在一个delta绝对值小于0.5的过程中期权同正股账户获得的上涨率是越来越快的。这样在购买价外期权后,只要看对了正股的方向,那么价外期权上涨的幅度是最大的。举个栗子:比如你昨天买了FB的期权第二天FB从95冲到了105

.

那么在还有三个月到期的涨期权,110合约价的百分比涨幅要大于合约价是90的看涨期权。110合约价的call delta可能从0.1上涨了400%到0.4而合约价是90的call delta可能从0.6涨了33%到0.8。 如果看期权的价格,110合约价大约会上涨2-3倍,而90合约价的也许只有30%。这样的话在你对正股有上涨/下跌确定性的过程中,购买价外期权虽然会有更高的风险,不过回报会特别大。

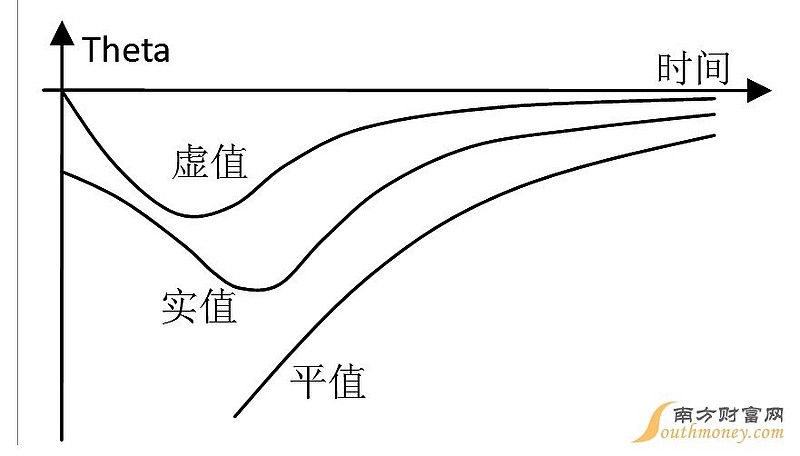

而期权的实际损失速度是在最后一个月开始加速,最后星期下降速度达到最高值。那么可以通过不断的卖出短期的期权,买入订约期长期的期权来避开最后一个月的时间价值加速损失的过程。

在上图中可以看到虚值期权(otm)的时间价值损失速度相对于平值(atm)和实值(itm)是最小的。

在了解了上述两个因素后就有了下面的策略:

1) 到一个基本面看好,未来会长期大涨的股票、指数。例如:30的特斯拉、20的FB、2500点的上证指数、5块的AMBA等。或者股价过高需要长期看跌的股票,例如TRUE、yelp、NQ、TWTR等。

2) 买入delta0.5以下的OTM CALL/PUT。我个人一般买入0.2delta左右。这样在delta从0.2向0.5的上涨过程中很容易翻倍。但要是delta值太跌,过于OTM可能有流动性不足的后果。同时订约期选择2-3个月,不买最后一个月。那样时间价值损失太快。

3) 当正股的上涨、下跌后。我们的期权也发生的一定的改变。例如从0.2delta涨到了0.55。在超过了0.5delta之后,如果正股还距离目标价还远。根据个人风险选择,可以取出本金,或者本金和利润全部一起再次买入0.2delta的期权。

4) 如果期权所省时间不足一个月,立刻卖出所有时间少于一个月的期权,再重新买入2-3个月的期权。在这个时间流转的过程中,免不了被bid ask和时间损失亏一笔。

5) 如果正股判断正确,反复本金利润在2-3步2-3次,总利润基本接近10倍,每一次的期权上涨都是2-3倍的利润,但是这里要非常注意一点。

如果每次都是本金和利润一起全仓买入OTM期权,无论你赢多少次,输一次彻底完蛋。因此在第一轮、第二轮有了利润之后记得锁利出厂,或者利用部分利润建立一个对冲头寸,才能长久活下去。

欢迎大家和我继续讨论期权交易策略和公司基本面研究,我得微信:saglash。

$Facebook(FB)$ $特斯拉电动车(TSLA)$ $谷歌(GOOG)$ $Yelp(YELP)$ $苹果(AAPL)$ 此外@今日话题 我把我原来那个删除了,要想制定放这个吧

@zhejianghu @哈西莫夫 期权大师有何见解?