12号盘后Airbnb汇报了公司最新的财务数据。一句话简评,虽然疫情变种带来了不确定性;但是出行的方式在改变,Airbnb依旧是确定的行业变化受益者。

收入端:

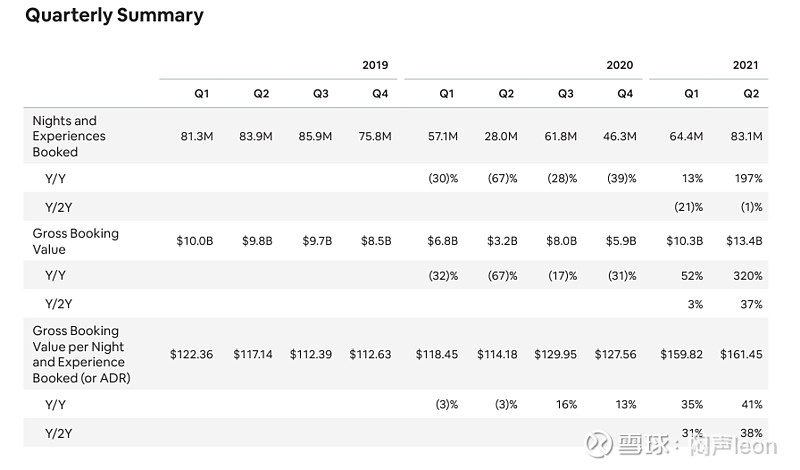

收入 $1.34B (+300% Y/Y) 比市场预期高$70M.,同时对比2019年Q2增长10%。

总订单额GBV $13.0B市场预期 $11.19B.,比2019年Q2的9.7B2年同比增长37%

间夜量83.1M vs 2019年2Q的83.9M基本持平19年水平

利润端:

Q2 GAAP EPS $0.11 比市场预期高 $0.32.

Q2 Adjusted EBITDA为 $217 M 同比过去有显著的利润结构提升, Q2 2020为亏损$397M; Q2 2019亏损$(43)M

另外自由现金流FCF 这个季度有784M(FCF margin达到58%),几乎比上一个季度(487M)高了一倍,同比2019年Q2只有121M。这里主要是因为有季节性因素的影响,在暑假的大量提前预定房源收入会提前计入到2Q的Unearn Fee中(Q2截止到6月30号)导致一般2Q的FCF是一年中最强的

同比最近一段时间的酒店集团:

IHG:21年上半年收入565M相比19年上半年下降44.2%

Marriott:21年加盟费Q2收入642M 相对19年Q2的999M依旧下降35.7%;自营业务187M vs19年2Q的418M同比下降55.3%依旧还在水下。

Guidance层面:

因为Delta变种以及其他的变种病毒的压力,公司预期在3Q总间夜量会有一定的下降,但是利润端会比2Q要更好。全年数据没有guidance。

业务层面:

公司目前还不断积极的去扩大host房东数量。Q2相对Q1有8%的host增长。长租占比依旧很高 28天以上的长租的收入增长相对最高占比18% vs Q1占比24% 占比下降主要是疫情恢复后,短期出行的量也有一定的回升。但是入住7天以上的订单占比超过50%。平均每晚房价(ADR)相对过去有明显的提升,其主要原因是目前的租房更多偏向于北美高ASP客户+整套大房子+长期租用+偏农村地带(非超大形城市)。Airbnb的收入结构上有更多的长租用户,大家出行的方式转变,疫情后旅行方式逐渐去中心化,长期化。基本和我们对Airbnb的长期判断一致,疫情后出行方式方法在改变而Airbnb就是抓住新旅行结构的重点公司。对比最近也报了业绩的酒店集团万豪以及IHG,Airbnb恢复速度以及质量也大幅超过酒店集团。

股票层面:

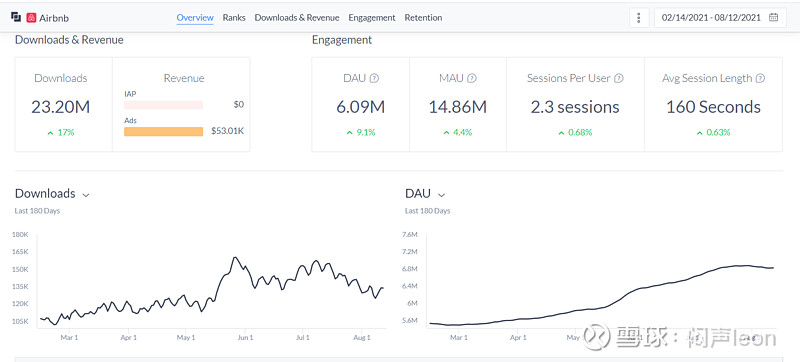

虽然业绩不错但是股票盘后下跌4%。我们认为这一方面是因为有疫情的因素导致公司的guidance不强,甚至有恶化的可能。但更为重要的一点是Airbnb的业务已经被大量的第三方数据公司测算的差不多,2Q不错的业绩已经反映在了股价中。因此我们不建议投资者根据第三方数据结果去交易财报。我们在财报也有利用Apptopia等工具发现Airbnb的下载量和使用量等在2Q都达到了历史新高。

长期看Airbnb现在还是处于一个不断消化估值的过程中,公司今年的运营重点一直是扩大host房东的数量为疫情完全结束后的旅游业回归做好准备。在疫情的风险完全消失之前Airbnb的股价我们认为不会有比较大的单方向一路上涨。与此同时从目前一些零星的数据可以看得到消费者疫情后消费者更喜欢长租+去中心以及大家庭一起出门的新结构。同时Airbnb的品牌非常强,2Q在总房间数量相对19年增长10%,但是销售成本却比过去的还要更少了(19Q2 S&M359m VS 2Q21S&M315M)。在疫情的压力完全去除之后,预期能看到Airbnb一个房间量+利润利润率双重大幅提升的过程。在那个时间点就是Airbnb股价和估值大幅提升的时间点。

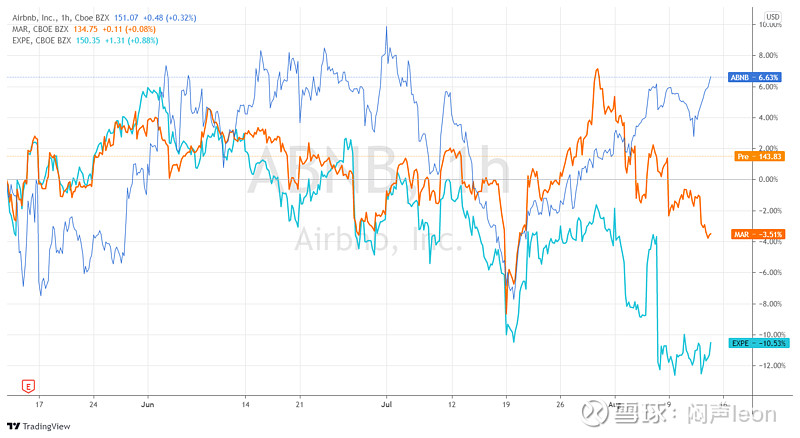

最近三个月的股价表现上也能看到业绩更好,恢复更快的Airbnb在估价的表现上也是明显强于酒店(MAR)或者是OTA(EXPE)公司。而且注意到在AIRBNB财报前几天股价明显比其他的酒店、出行股更加强势,这个很有可能就是有大量查了第三方数据的人来炒Airbnb。反而导致真实数据出来了之后“靴子落地”反而跌了。

维持对Airbnb 的买入推荐,TP 180(短期upside有限,长期bull case看到250)。详细的报告和财务数据请参考我们4月份的深度研究《Airbnb:一个时代的增长机会》。下载请到我的知识星球:Viper Research

目前深度跟踪公司: $爱彼迎(ABNB)$ $PTONF(PTONF)$ $美团-W(03690)$ #互联网#

创作不易还请各位多多支持。

本文于8月13号优先发表于知识星球,若在财报大跌买入后现在已经盈利6%。加入我的知识星球或得最新财报判断,公司深度研究。

附录:业务数据