2022年12月30日,中国稀土如期传来重磅利好消息。公司拟非公开发行股票,募集约20亿资金,用于收购五矿集团(大股东)所持有的江华稀土94.67%股权,同时补充6亿左右的流动资金。

一些小白粉丝问:毛哥,非公开发行股票,不是说会增加上市公司总股数,从而摊薄上市公司的每股收益(EPS),对公司短期股价形成一个利空吗?

答案:非也,不能一概而论。

如果你能看懂得收购案公告的内涵,你就会知道,此次收购案将对中国稀土构成巨大的利好。

今天,毛哥针对此次收购资产,做一个简单的点评。

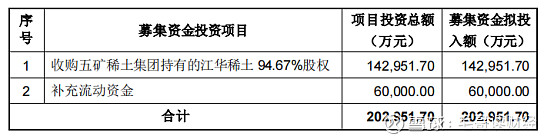

1、收购资产的主要内容

本次非公开发行股票拟募集资金总额(含发行费用)不超过 202,951.70万元,扣除发行费用后的募集资金净额拟全部投入以下项目:

如果收购顺利完成后,预计中国稀土将增加不超过2.94亿总股本,对于每股收益EPS而言,这相当于是增加了分母。但同时,你也要注意到,收购来的江华稀土,这可是真正的优质资产,保守估算,每年能够产生3.36亿的净利润,对应94.67%的股权,这将至少给上市公司带来至少3.18亿的净利润,增厚了分子项。

然而,最关键的是,在收购江华稀土完成之后,上市公司的业绩不仅会提到极大提升,中国稀土,还将掌控更多的上游核心稀土原矿资源,从而发展成为中国稀土产业的“巨无霸”,为后续公司带来更大的协同效应。

2、收购资产对上市公司的业绩增厚

此次收购的江西稀土,确实是一块肥肉,并且估价非常合理。

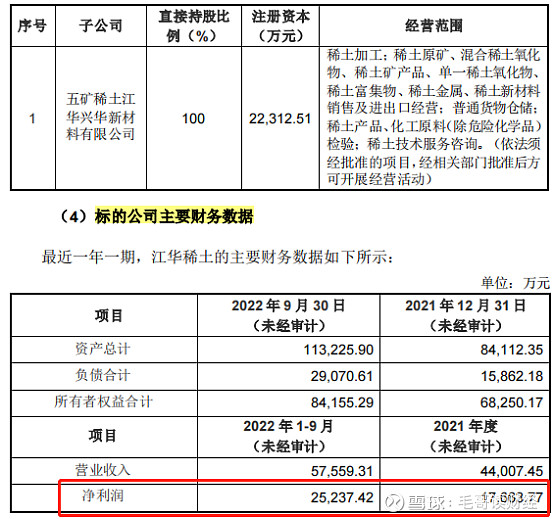

目前,江华稀土的主营业务为稀土原矿的开采,它拥有湖南省唯一的一张稀土采矿权证,所属的姑婆山矿区已探明稀土资源储量 10.43 万吨(REO),资源为中重稀土,达到大型离子稀土矿藏规模,后续建成投产完成后,将在一定程度上缓解公司自身和国内中重稀土供应压力,弥补此前上市公司所持上游资源略显不足的短板。

另一方面,江华稀土公司账面净资产8.4亿,一年却能产生净利润约3.36亿(按Q3报表测算),年化账面净资产收益率能高达40%。这一点,比贵州茅台的盈利能力还要强。

如果溢价用14.2亿,收购江华稀土94.67%的股权,这也是一笔非常划算的好生产,收购回来的净资产收益率(ROE)仍然高达23.5%。相比中国稀土目前16.5%左右的年化净资产收益(ROE),很明显,这笔收购资产,能极大地增厚上市公司未来的业绩。

我测算了一下,以2022年财报数据为准,在收购江华稀土股权完成后,中国稀土的每股收益(EPS),将由现在0.5元提升至0.63元,每股业绩将至少增厚26%。

换句话说,即使不考虑未来稀土价格上涨等潜在利好因素,理论上说,单就此次收购资产,中国稀土的股价应该上调至少26%。

3、收购资产对后续公司股价的影响

从理论上说,收购江华稀土,至少会给上市公司带26%以上的股价提升。然而,这远远没完,后续中国稀土还有更多的利基因素。

1、稀土产品涨价的利基。

自11月份以来,稀土价格已经开始连续涨价。随着国家对两大稀土集团的资源整合,国内稀土采矿和冶炼的两强格局渐成,稀土价格不断上涨,将是大概率事件。

2、稀土资源后续资产整合的利基

中国稀土集团有限公司于 2021 年 12 月 23 日正式成立。经国务院国资委研究并报国务院批准,同意新设中国稀土集团,将中铝集团持有的中国稀有稀土的股权,中国五矿所属企业持有的五矿稀土、五矿稀土集团的股权,以及赣州稀土及所属企业持有的南方稀土集团、赣州稀有金属交易所、中蓝稀土的股权整体划转至中国稀土集团。

此次收购,或许还只是“一道开味小菜”,后续将更精彩。关于毛哥,提升你的财商技能

原创作者:毛哥读财经,转载请注明出处,感谢点击在看。

@今日话题 @雪球创作者中心 $中国稀土(00769)$ $北方稀土(SH600111)$ $广晟有色(SH600259)$