持有 $赤峰黄金(SH600988)$ 差不多也有一年多的时间了,也是我持有最(bei)长(tao)时间最长的股票了吧。虽然期间也通过多次逢低补仓摊低成本,但不得不说,截至目前,它的表现确实差强人意。半年报出来后,我就想写这篇文章了,但因为今天(8月4日)刚好要举行内蒙古上市公司集体接待日,于是我打算了解更多信息后再行文,确保内容的全面与深入。

本文仅作为个人投资记录与反思,以及搜集到的资料的一些分享,不构成任何投资建议,望读者悉知。同时,本文也是我的雪球处女作,如果对您有帮助,还希望各位读者多多点赞、收藏、打赏。我对于采矿知识不甚了解,如有纰漏,不吝赐教。

为什么买入赤峰黄金

(来源:TreadingView Symbol:XAUUSD, 600988.SSE)

我于2020年6、7月份左右建仓第一手赤峰。那会儿正值美国疫情肆虐,资本市场充斥着恐慌情绪,黄金也一度飙上2000美元/盎司。而此时,一方面是王董的上任,另一方面受到金价飙升的利好,再配合去年7、8月份普涨行情的推波助澜,赤峰在8个月的时间实现了367%的涨幅,不可谓不耀眼。

(来源:同花顺软件)

我买入赤峰黄金的逻辑很简单(但现在回过头审视,仍然有待商榷)

【价】美联储今年(2020年)史无前例的扩表,创造了大量的货币供给;由超发货币引起货币带来的高通胀迟早会来(可能需要一定时日传导,从存款机构流入到实体经济);因而货币贬值,体现为价格的上升;【量】赤峰处于产量扩张阶段。目前制定了4.5/10/14.5吨,三年三十吨的计划,可以当成长股看待,PE高点也可以消化。【放大器】相对于黄金标的,黄金矿企的股价通常有2倍的放大效应(无论涨跌,基于美股黄金ETF的经验);(可遇不可求)A股流动资金充裕,市场普遍高估;这几个因素排列组合,不外乎有下面几种情况:

最好结局:量价齐升,实现戴维斯双击,配合市场普遍的高PE,吃大肉。保底情况:产量释放出来了,(2021年)金价不低于今年的平均水平;至少能消化高估值;下行空间有限。特别是去年一众人看多黄金,认为站上2000~2300美元/盎司(或国内普遍看好能400~410元/克)完全不成问题,因此我认为买入赤峰是没有太大问题的。但是从目前来看,应该勉强算是保底情况(![]() )。

)。

赤峰黄金简单介绍

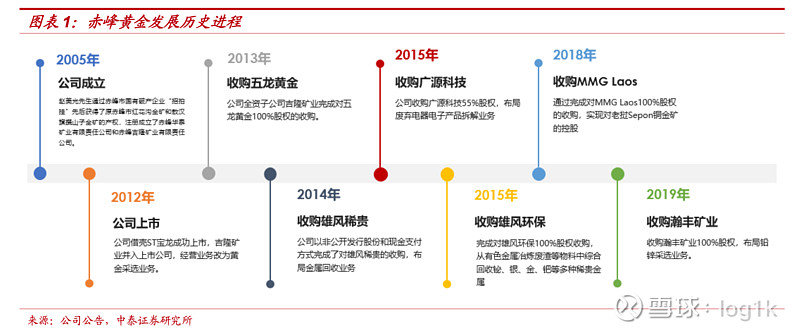

(来源:中泰证券研究所研报)

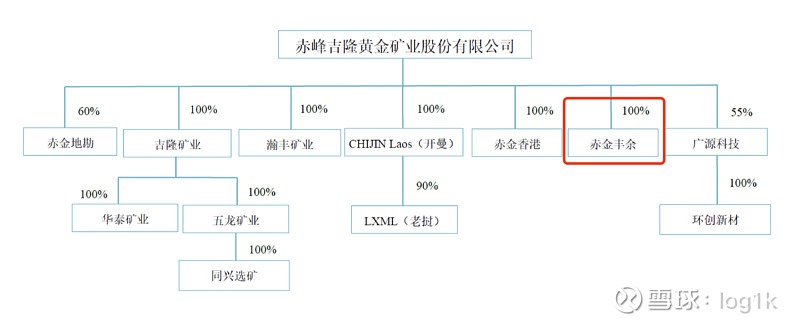

这里先借用中泰证券研究所的图,简单介绍一下赤峰的发展历程。赤峰黄金早先是由内蒙赵氏家族通过国有企业破产拍卖,先后获得了红花沟和敖汉旗撰山子两座高品位金矿,12年借壳ST宝龙上市,随后通过并购重组的战略不断做大。18年更是“空手套白狼”从五矿手里收购老挝Sepon金铜矿,成功出海,实现跨越式发展。总之,理解赤峰的架构不难,目前可以用3+1+1来概括,即国内三大子公司/矿山(吉隆、华泰、五龙)+国内一多金属矿山(翰丰)+国外老挝Sepon铜金矿。其中,我重点关注的是老挝Sepon铜金矿和五龙矿业。

(来源:赤峰黄金官网)

收购Sepon铜金矿非常有意思,结合2021年中报公布发现了稀土资源来看,还真是捡到宝了。在机构调研记录这么说:

老挝这个矿,五矿为什么卖,我们为什么买,别人为什么不来抢,为什么后来这么好,这是我们前些年经常被问到的问题。为什么卖,他们的战略是铜锡的生产商,黄金是比较少的,还有他们要把主要精力放在秘鲁的铜矿。我们为什么买,我们内部研究认为风险可控,老挝是社会主义国家,民风淳朴,政治稳定。我们当时沟通项目的时候也做了很明确的测算,还有就是距离也不远,一代一路沿线。我们只要把金早生产出来,或者铜可以延续,或者环保这些延后,那我们就赚了。为什么别人不来抢,当时我们的实力这么弱小,我们但是就这个矿而言都是借款买的,就是空手套白狼。我们矿业的全球化其实能拿到的资源已经没那么好了,主要是价格好了。这次主要是五矿卖的,其他的核心企业不屑于在五矿手里买一个尾矿,天时地利人和,有的资金不足,有的在盯着别的大矿,所以最后到了我们手里。最后为什么这么好,就是超预期了,我们只是觉得风险可控,最后确实是超预期了。[2]

(参考资料:Google Map/赤峰黄金官网新闻/LXML官网/YouTube)

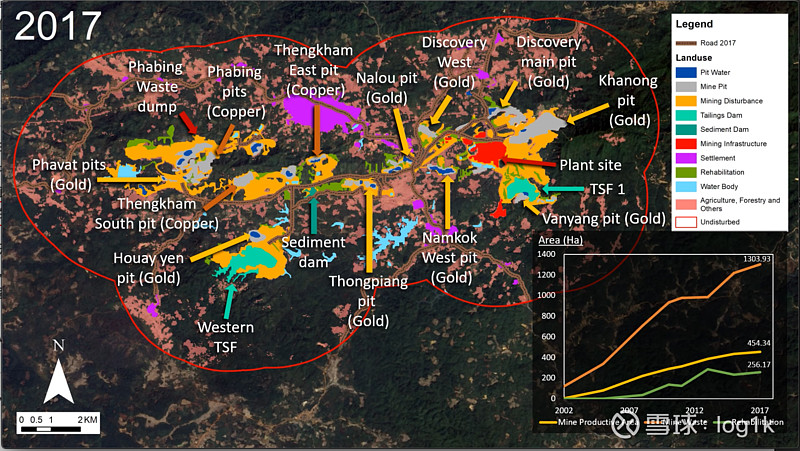

Sepon铜金矿是老挝境内最大的有色金属矿山,有20多年的运营经验,关于这个矿,你可以在Google Map里面搜索Sepon就可以看到他的卫星图像,从卫星图上可以看出,规模还是相当可观的。我综合了部分网络上能找到的资源,标记了几个关键区域。

(参考资料:赤峰黄金官网/Google Map)

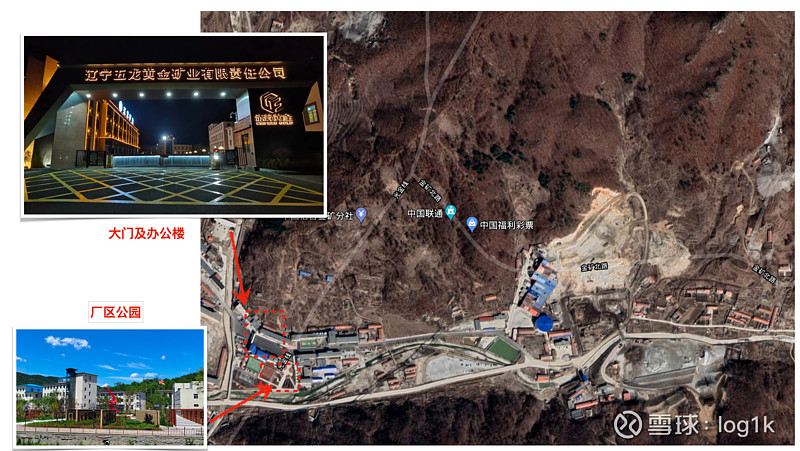

五龙矿业就相对好找一点,我习惯搜“丹东市第二十三中学”,就在这附近。不太清楚Google地图是什么时候的数据,但从官网看,目前治理得蛮好的,颇有官方宣传的“矿山公园”的感觉。

关于产能

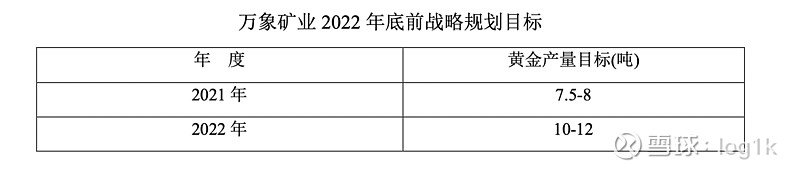

去年,赤峰做出业绩承诺20年-22年每年4.5/10/14.5吨,或三年总计30吨的业绩承诺。也就是说,今年至少需要实现10吨的黄金产量。2021中报一出,勉强算4吨。广大投资者开始犯嘀咕:这个产量是否能达到预期?

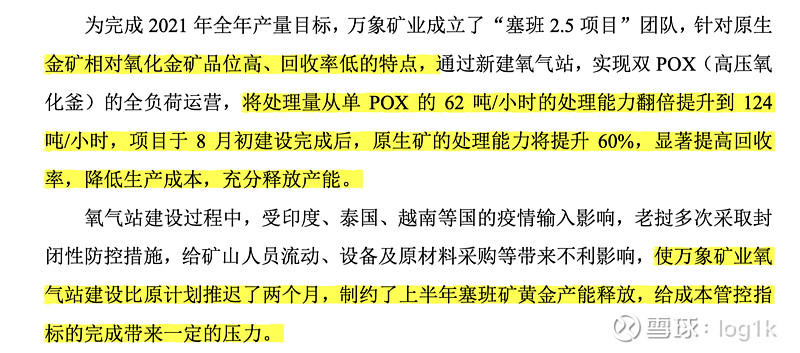

继续看中报对各种在建工程进度的披露情况,实际上赤峰官网之前也已有多篇新闻汇报过进度。虽然翰丰矿业技改已经完成,但它是一座多金属矿山,对金的产量几乎没有影响。而五龙、吉隆两矿,最早也需要年底才能释放产能(这样比预想的要慢些)。这样,今年矿产的主力就落到了老挝Sepon金铜矿上了。

Sepon铜金矿新的氧气站已于8月2日正式投产,产能开始进一步释放,假设Sepon金铜矿能够按照7.5吨的产量输出,那么国内矿山至少要做到3吨。产量数据2020年度一季报是有详细数据的,而二季度数据我翻遍了整个中报,也没找到。借用 @哪吒笔谈 兄弟的数据“2020年一季度生产了0.4吨黄金,二季度大概1吨,三四季度大概3.2吨,全年4.59吨” ,注意到Sepon铜矿实际上是8月份投产的( 赤峰黄金海外矿山塞邦金铜矿浇铸首块金锭),那么假设国内矿山按去年上半年生产1.4吨的产能记,全年至少也能生产2.8吨,想实现3吨的产量几乎没啥压力。

@天水云 在7月25日发的纪要中提到(我在网络上没找到类似的信息,不太确定他的消息来源):

“今年新的三年规划,会比之前有上修,今年可以做到11吨,我们要具体到哪一个中端,怎么扩产,我们6月份会把详细的规划和公司再做交流。”

“今年我们的承诺是10吨,明年16吨,排产今年已经到11吨,主要是老挝的金矿。加大预氧化,原生矿就可以提升产量,老挝做到7.5-8吨,国内的主力矿做到3吨。”

同时,管理层在今天的投资者集体接待日活动中,面对广大中小投资人对产能的殷切关心,也表现出了相当的自信,我认为,全年产量达标应该不成问题。

关于成本/利润

产量上去了,那利润呢?

(来源:中泰证券研报)

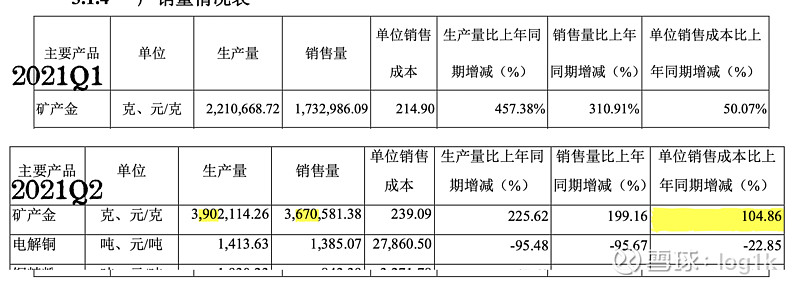

总所周知,赤峰国内矿山金矿品味相当之高(仅次于银泰),这也是赤峰黄金最根本的竞争力。按19年年报计算,赤峰矿产金+冶炼金的克金成本能做到168元,而单论矿产金甚至能做到124元/克(计算方法见后),因此就算金价下行,仍有很大的利润空间。2020年,随着Sepon铜矿转为金矿生产,由于Sepon矿本身矿石品味偏低、设备没有完全就位等原因,造成克金总成本有所上升,大约211元/克。

同时由于Sepon金铜矿成为了今年的产能主要输出,在今年一季报单位克金成本为214元,半年报为239元,成本明显上升。当然,赤峰今年的主要任务就是“成本管控”,这些管理层都考虑到了,在中报中也提出了应对方法。

在这一点上,需要结合赤峰黄金官网与LXML官网,就氧气站投产新闻的报道来看:

In 2021, LXML’s anticipated gold production guidance is 7.6 tonnes. New plant and equipment will come online in the next 18 to 24 months to assist the company in safely achieving production targets.(来源:Chifeng Jilong Gold Chairman Celebrates Commissioning of New Oxygen Plant at Sepon mine - Lane Xang Minerals Limited (lxml.la))

随着“塞班2.5项目”计划的深入推进,金解析、碳再生等设备也将陆续投产运营,为塞班矿的金矿系统生产带来质的飞跃。(来源:万象矿业塞班矿新氧气站竣工投产 原生金矿处理规模再上新台阶_赤峰吉隆黄金矿业股份有限公司-赤峰黄金 (600988.com.cn))

也就是说,未来一年半到两年内,公司还将为Sepon添置新设备,进一步提升资源回收率。在之前的会议纪要里面就这么提过:

主要原因是老挝的投产,老挝那边规模比较大,但是工业基础不太好,很多需要进口,而且矿石会复杂一些。去年是铜转金,牺牲了一些高品位的矿石,去年的四季度老挝1500美元一盎司,国内不到600美元一盎司,我们预计今年老挝会降到1100以下,1040美元一盎司,我们的目标是降低到800-900美元一盎司。整体同比还是会上升的,因为占比会提升,但是环比来看会下降,去年四季度已经是占比比较高的了。

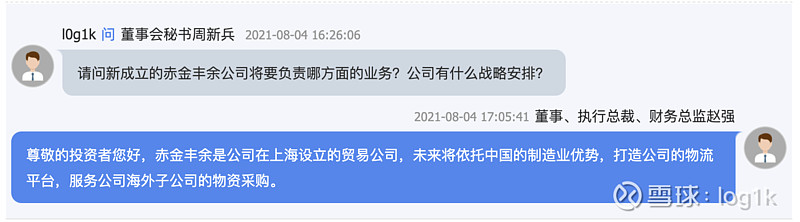

我为什么加粗了这么一句话呢?观察2021年中报,不难发现公司控股了一家新成立的公司——赤金丰余。

由于在网上找不到更多详细的信息,我今天咨询了下高管:

看来应该是打算通过这个外贸公司,往老挝捣鼓一点设备过去。好处就是在国内买,应该也能便宜点。

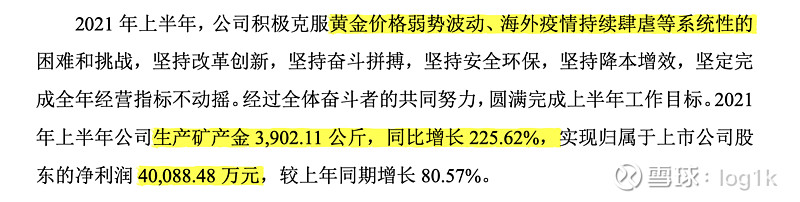

另外就是之前券商普遍给出13~15亿利润的乐观估计(这里提一嘴,安信证券去年算是精准预测了净利润,有点神奇)。就目前4吨黄金实现了4亿左右的利润来说,简单计算,全年可能也就10亿左右的利润,跟估计还有些差距——这也是今天投资者集体接待日的一个热门问题。这个其实想实现也不难,酒要陈的香,黄金放一放也未必会掉价嘛。哪个赤峰的小股东们拿着财报不是先看存货?哟,咋又多了3亿多呢?(![]() )

)

回到企业生产经营的宏观角度考虑。就目前来说,成本管控还仍然有很大的空间,降本增效依然大有可为。就如同我在本节开头所说,(在收购Sepon金铜矿前),赤峰的核心竞争力是他的高品位矿山,高品位意味着低成本。金价充满波动性,难以预料,不可掌控,这是不确定性。而成本端可以掌控的,这是确定性。所以这一点上,我非常赞同王董的战略:“起规模、降成本”。把成本做到尽量的低,这样就算金价不景气,低成本带来的盈利能力能够提供良好的安全边际,并为企业逆周期扩张,提供资本。这才是我持有赤峰的最核心逻辑。

除了利润呢?一些想象空间

(来源:YouTube影片截图)

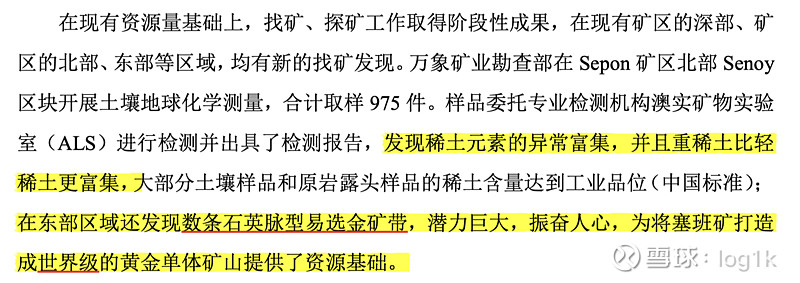

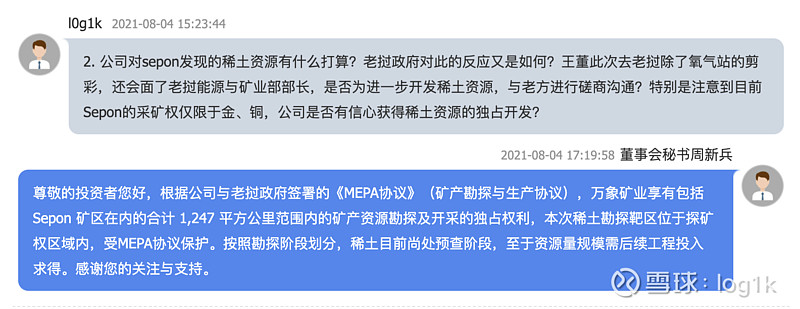

中报显示在Sepon发现了富集的稀土资源,特别是指出“发现稀土元素的异常富集,并且重稀土比轻稀土更富集”,这确实是振奋人心,想我大A股,沾上稀土概念,那还不涨上天。今天通过高管确认了 ① 有稀土,不是蹭热度,但是现在只是预查,资源量规模需要后续工程投入去确定 ;② 以后也许会黄金+稀土双主业 ;③ 公司与政府签过协议,本次的稀土勘探靶区收到协议保护(公司年报中提到的是仅具有金、铜的采矿权)。

所以想象空间是稀土么?我认为不是,至少目前不是。目前金价是一个相对景气的区间,Sepon矿的金生产线也已经恢复,而且赤峰目前专注于“以金为主”的战略,因此把资源投入金的生产,能更快产生价值。不能因为看到稀土,就忽视了后面对易选金矿带的发现。半年报提到,20年末核增金资源量约 44 吨,这基本上就将近一个“特大型金矿”了。再注意年报给的定位是“世界级”矿山——17年山东黄金发现了一座550吨储量的“世界级金矿”(550多吨的世界级金矿是如何发现的 ),Sepon又是否能够超越西岭金矿呢?

插播一个八卦,我下午曾询问过高管,王总此次前往老挝剪彩的深层目的(delta病毒那么吓人,还跑过去,铁定不只是剪彩那么简单的事儿,对吧![]() )。公司下午还扭扭捏捏,没想到今晚官网就发文了:

)。公司下午还扭扭捏捏,没想到今晚官网就发文了:

随后,双方就塞班矿加大黄金、铜、稀土等资源勘探开发力度、相关证照的延续及许可等方面取得共识。……能矿部希望赤峰黄金下一步能够成功进行地下矿的开采,继续保持良好的高速发展态势,同时欢迎赤峰黄金在老挝境内继续开发其他矿山项目(来源:赤峰黄金董事长王建华受邀会见老挝国民大会和能源矿产部领导)

虽然新闻都是一些利好,但言下之意,不言自明吧。

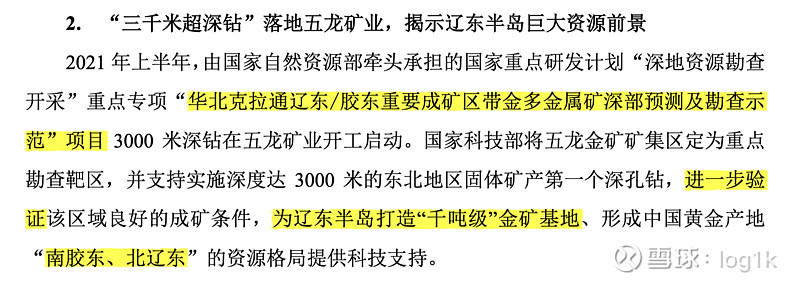

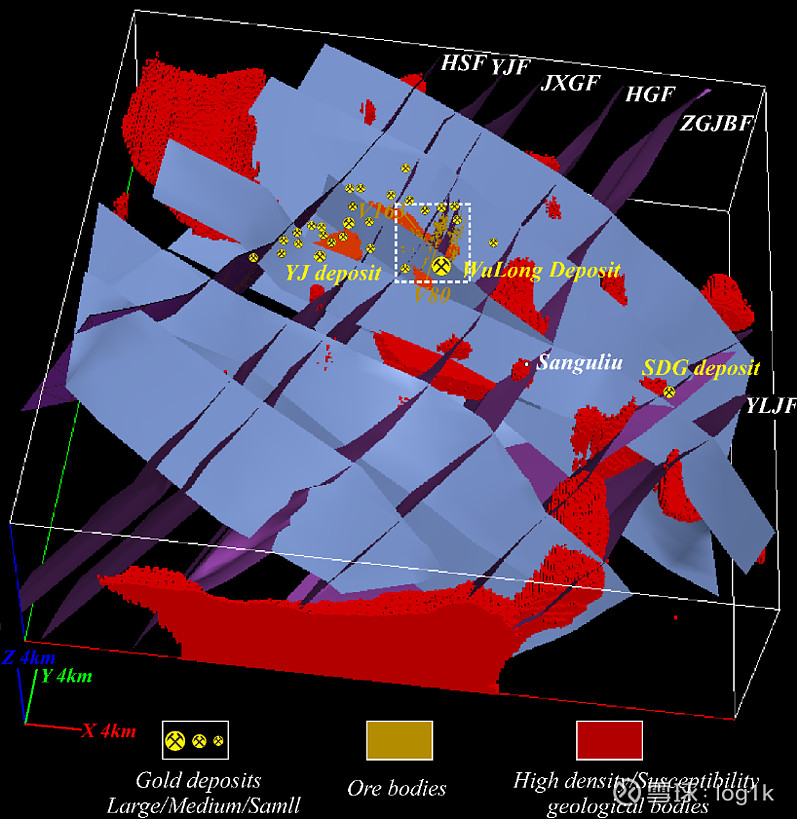

还有一个是五龙矿业。我最初对3000米深钻这个项目不是很感冒,感觉多少有点噱头的成分在里面,但偶然间搜索了一下这个国家级重点研发计划,顿时虎躯一震。这个是该重点项目的官方介绍网站,感兴趣的读者可以自行了解,简单概括一下:

研究目标是:揭示克拉通破坏的岩石圈结构和深部过程,查明巨量金迁移、富集机理和成矿末端效应,阐明成矿区域差异性的关键控制因素,创建克拉通破坏成矿理论体系,构建典型矿集区深部成矿系统结构,评价深部与外围资源潜力,为寻找国家级黄金资源接替基地提供理论支撑。……构建重点矿集区3000 m 以浅深部三维地质矿产图,圈定靶区,为寻找国家黄金战略资源接替基地提供理论依据。

(来源:OGR: 五龙金矿集区成矿模式及基于多源地学信息数据库的定量化勘探标准----华北克拉通成矿系统的深部过程与成矿机理项目专题 (cas.cn))

课题原本计划由地质局一〇三队在白云和五龙两个胶东矿集区打深孔。19年9月-12月,在白云矿区率先完工,掘进2002米(辽宁省有色地质局一〇三队 ),但因为一场突如其来的疫情打乱了原本的打孔计划,一直拖到了今年的5月份(中国黄金报:国家重点研发项目3000米深钻在五龙金矿启动,丹东将打造千吨级黄金资源基地)才正式开工,按白云矿区2000m花了三个月判断,五龙的深井可能最迟9、10月份就能闭井获得结果。希望届时能取得振奋人心的结果!

我去年认为赤峰会在两年内借着Sepon出海的东风再拿下一城,没想到在年底就宣布收购加纳 Bibiani 金矿。虽然最后以失败告终,公司外延扩张的战略暂时“崴了一脚”。诚然,疫情、当地政府、本地文化以及金价景气区间带来的并购高估值风险,都给海外并购带来了诸多的不确定性。除了外延性扩张,在Sepon、五龙储量捷报频传的机遇下,把手上的两个矿做大做强,给公司带来稳健的现金流与利润,反而可以为企业之后的逆周期并购提供资本保证,从而实现确定性。当然,相比公司目前也物色了不少优质海外标的,也许哪天我们就可听到捷报。

关于人的因素

不得不说,我这么长期持有赤峰的股票,很大程度上还是因为王董。看好他曾经管理过三家千亿市值企业的经验以及之前企业并购的经验。同时也是认为他一方面能带动大家“干事业”,另一方面也是看好他在任期内带出一帮“能干事业”的干部。我想很多投资人也是看着王董的面,买的这个票吧?

赤峰黄金的公众号里面经常会放一些王董的语录,挺有启发意义的。有兴趣的读者可以关注下,这里就不占用版面了。

关于金价、宏观,以及贵金属是否会迎来超级大周期?一些个人的牢骚

去年大家普遍看多黄金,不少分析师看好21年金价站上2300美元/盎司,然而事实却在不断打大家的脸。

在美联储 Powell 主席“通胀只是暂时的、看着高是因为低基数效应”的“安抚”下,市场上关于“到底通胀会不会来”、“通胀是不是暂时的”进行了多次多空博弈,从“通胀交易”到“通胀再交易”来来回回好几次了(我的 $紫金矿业(SH601899)$ 持仓见过15,也见过13,现在又回到了10块)。通胀就像薛定谔的猫一样,处于既有又无的叠加态。今年初,美债收益率暴涨,黄金由1900美元/盎司的高位,恐慌性下跌击穿了1700美元/盎司的关键位置,颇有一种要冲击1300美元/盎司的气势。

2021年一季度,美国家庭净值增加5万亿美元,创历史新记录。与此同时,中国2020年全年GDP约合14.9万亿美元。在美国疫情肆虐、高失业率的环境下,美国政府通过“大撒币”就让民众轻而易举增加了中国全年近30%的财富。

全球航运在经历接近10年的长期萧条后,在去年供需错配以及多个黑天鹅事件的加持下,迎来了一个可能会持续相当时间的超级周期。而在全球大放水、低(负)利率的大环境下,黄金、铜等大宗商品又是否会迎来一个我们无法想象的超级大周期呢?我们不得而知。

Everything comes with a price. 以美国为代表的欧美国家疯狂印钞,绝对不是没有代价的。赤峰目前的奋斗精神、苦干精神就是一种“守拙”,用确定去对抗不确定。

命运的馈赠早已标好加码,而辛勤的汗水终将结出绚烂的鲜花。潘多拉魔盒一旦打开便无法合上,里面会有什么呢?且让我们拭目以待吧!

(行文的几小时间,金价又坐了个过山车,挺有意思)

-----------------

下面是我的几个问题,希望各位朋友帮我解答下:

稀土的选冶与金、铜选冶差距有多大?是否能够复用相关选冶设施?五龙金矿目前的勘探结果,要如何解读(请见连接:OGR: 五龙金矿集区成矿模式及基于多源地学信息数据库的定量化勘探标准----华北克拉通成矿系统的深部过程与成矿机理项目专题 (cas.cn))------------------

一些有用的连接

赤峰黄金官网:网页链接五龙矿业官网:辽宁五龙黄金矿业有限公司 (wulongkuangye.com)老挝万象矿业:网页链接铜矿在Google Map上的区位:网页链接关于Sepon铜矿的介绍,YouTube影片:Sepon Overview - YouTube