01

养老要闻

近日,个人养老金保险产品2022年结算利率均已出炉。

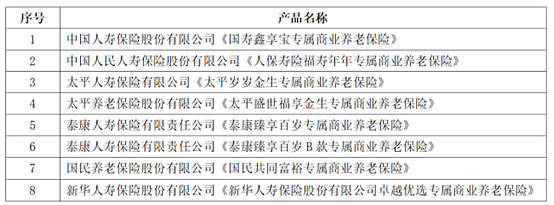

根据目前7家保险公司发布的8款个人养老金保险产品信息来看,2022年结算利率平均值为5.04%,最高可达5.7%。

其中,稳健型投资组合结算利率最低为4%,最高为5.15%;而进取型投资组合结算利率最低为5%,最高可达5.7%。

12月27日,中国银行保险信息技术管理有限公司披露了个人养老金保险产品名单,总共包括7家保险公司的8款个人养老金保险产品。

一般来说,个人养老金保险产品的均具备投资期限较长、采取“保证+浮动”的账户收益模式,保证利率成为个人养老金保险产品的一大优势。

其中稳健型账户保证收益在2%-3%左右,进取型账户保证收益则在0-1%左右。而稳健型账户的浮动收益大约在0-1%左右,进取型账户的浮动收益大约在4-5%。因此,整体账户的综合收益大概在4-6%左右。

爱基认为,个人养老金保险产品的最大优势就是有保证利率,是真正保本且保证利率写入合同的养老金融产品。浮动部分会随着资本市场和资产配置的原因波动,因为运行时间较短,实际结算利率还有待时间检验。

02

养老目标基金评价与优选

市场表现

MARKET PERFORMANCE

养老目标基金指数,是爱基通过纳入个人养老目标基金名录的基金(当前为129只)分类等权编制,填补市场空白,旨在反映养老目标风险和养老目标日期策略的整体表现。指数以2021年12月31日为基日,以1000点为基点。详见《指数编制说明》

由于养老目标FOF基金底层为基金,估值较非FOF基金滞后2-3个工作日,因此此处仅展示3日前的净值数据。

优选与建议

PREFERENCE and RECOMMENDATION

上述养老目标基金优选池(每个类别筛选两只),是爱基根据在公募基金行业从业多年的经验,通过可量化的评价指标和定量与定性相结合的优选指标,从三个维度对已入围的养老目标基金进行分类、综合打分、排序及定期跟踪,形成“养老目标基金量化评价优选体系”并定期更新,作为投资者选择养老目标基金的重要参考。详见《我们的目标:养老自由!》

为方便投资者更直观的对优选基金进行投资,爱基每天会根据当前权益和固收市场的整体状态,针对六种不同类型的养老目标基金,给出当前买入建议。建议假定投资者每月定投至个人养老金账户资金标准为1000元,在此基础上根据市场估值的不同,适当增加或减少当月投资金额,在市场低估时加大投入(1500元),高估时减少投入(500元)。

03

养老投资TIPs

美国养老目标基金发展的推动因素:合格默认投资(QDIA)机制

合格默认投资(QDIA)是指养老金计划参与者未对账户的投资做出选择时,资金默认投资于指定范围内的基金。

美国在上世纪70年代推出401(k)制度以来,由于个人面对过多的产品不会选择而将养老金闲置或者选择了不适当的养老金融产品,影响了401(k)养老金的发展。为此,美国劳工部在2006年出台的《养老金保护法案》中推出了养老金合格默认投资选择(QualifiedDefault Investment Alternative,QDIA),雇主可以免责将雇员的养老金投向这些产品。

2006年美国QDIA默认投资机制出台,目标日期基金迎来快速发展期。当401(k)计划参与者未指定投资产品时,将养老金资产自动投入默认基金,为金融投资知识有限的401(k)参与者提供更便捷的一站式投资服务。

目标日期基金倚赖其资产配置随时间变动的突出特点,成为最贴合养老投资需求的金融产品之一,并被纳入QDIA默认产品池中,随即实现资产规模的快速上涨。2006年及2007年美国目标日期基金资产规模同比分别增长61.5%和60.8%。

QDIA帮助投资者克服人性惰性,引导将养老资金投资于适合的、长期的退休储蓄产品,促进了养老金规模的持续增长。

以上为个人投资心得分享,不构成投资建议。基金有风险,投资需谨慎。

$沪深300ETF(SH510300)$ $中证500ETF(SH510500)$ $中证1000ETF(SH512100)$