上一篇《投资思考008:合理PE》计算了合理PE,文中提到,不同ROE水平的公司合理PE并不相同,ROE越高,合理PE越高。实际上,主要是由于不同ROE水平下公司的增长速度不一样。增长速度越高,合理PE越高,所以增长股的估值一般比较高。

所以,投资业内有一个指标叫做PEG,就是用PE除以增长率,一般认为PEG小于1,比较有投资价值。

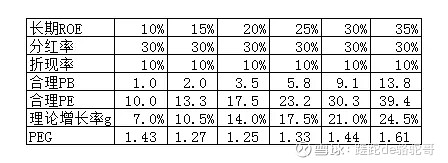

由于理论增长率=长期ROE*留存率,留存率=1-分红率,我们也可以按照之前的思路来计算一下合理PEG。

其中,在分红率30%、折现率10%情况下,合理PEG为,

可以看到,合理的PEG大概在1.3-1.6之间。如果PEG小于1,则PB和PE一般在合理估值的60-80%,确实比较有投资价值。

这里用的是理论增长率,实际上,由于净资产的增长不只来源于净收益率的留存,许多优秀公司的净资产和净利润的实际增长率高于理论增长率。那么如果用实际增长率(如近三年净利润年复合增长率)来计算,合理的PEG更接近于1。《投资思考004:以贵州茅台为例看ROE与增长》中,贵州茅台的收入和净利润年复合增长率约23%,净资产年复合增长率约25%,而计算的平均理论增长率为18.3%,明显低于实际增长率。

我们在实际计算中,一般可以采用近三年净利润复合增长率来计算PEG。

当然,也有一些公司,由于坏账计提、商誉减值等等因素,实际增长率低于理论增长率,对于这些公司,用PEG就要小心一点啦。

PEG应用还要注意:

(1)一般适用于ROE长期稳定公司;

(2)短期业绩变化,如季报半年报业绩上升,不适合用PEG来佐证股价低估,除非你认为这种增长率会持续N年。

(3)如近三年业绩增长率差异较大,则PEG不适用。

(4)周期股不适用。