$欣旺达(SZ300207)$ $宁德时代(SZ300750)$ $比亚迪(SZ002594)$

价格表达价值,价值取决供需,供需来源变化,变化接受指导,指导压缩周期。

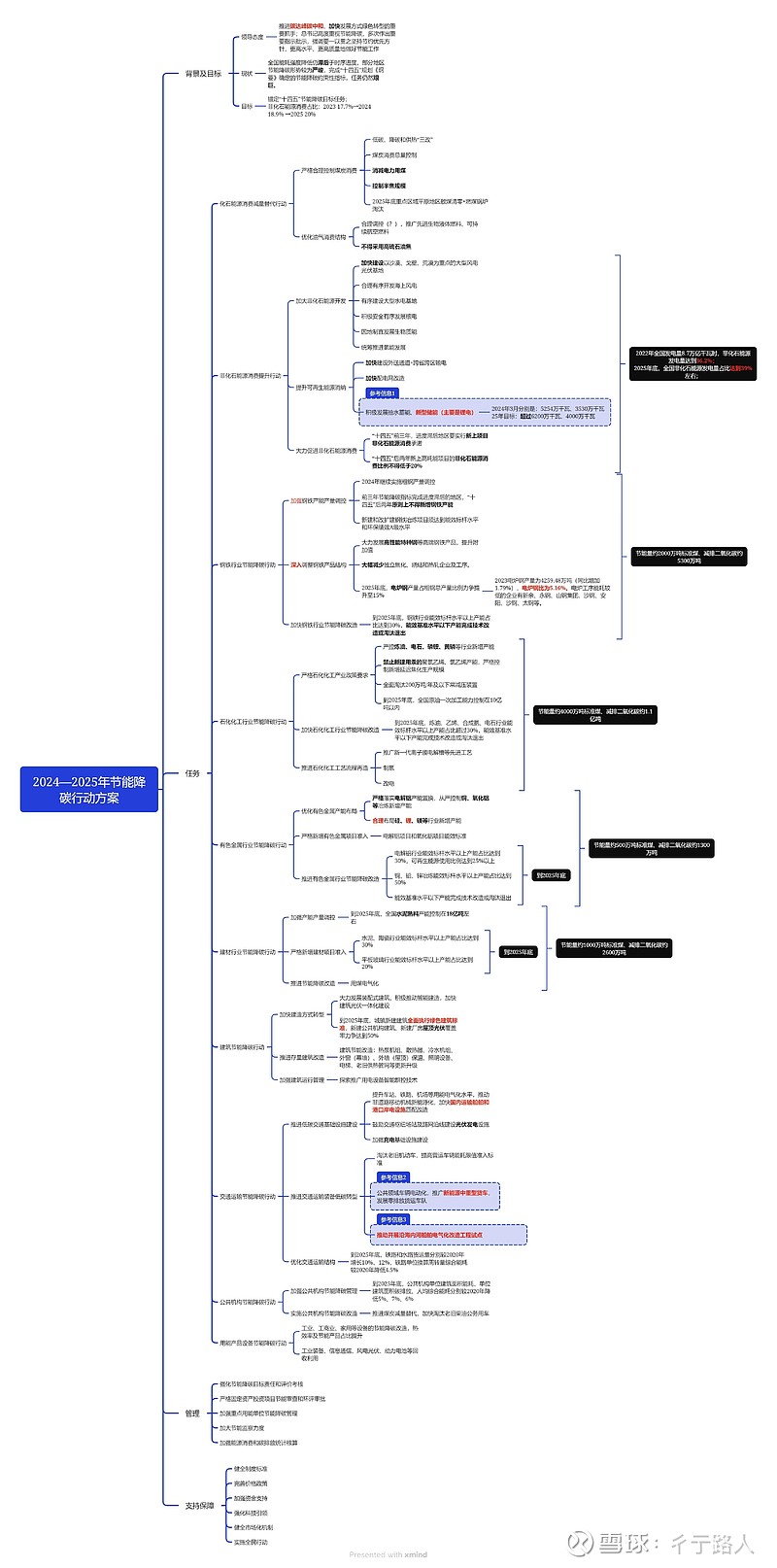

最近对节能降碳行动方案的内容翻了几遍,索性整理了自己认为重要的部分出来,分享给大家了。按照ZC文件的风格,前面的肯定是最重要的。第一、第二部分讲得是化石能源和非化石能源的内容,这两部分是能源的供给部分。然后消费部分最重要的是钢铁和石化部分,当然这两部分以后有钱或有时间再去挖掘。这里向分享的是,看到里面的一条线还没有被炒作过,而这条线可能成为导火索,进而引爆锂产业链中游——船舶电气化。辅以重卡+储能。

屁股决定脑袋,脑袋指挥行动。持仓欣旺达。

整个锂产业链:上游和中游都面临产能过剩,下游需求暂时放缓。

现在是同时对上游和中游进行控制(这里只宏观上的上游锂和中游电池),对下游进行刺激。上游锂是和合理布局新增产能,也就是产能还可以继续增加,说明对未来的需求是有信心的。中游现在的格局是供需失衡,高质量供应不足,低端供应欠缺,其实这点看宁王的盈利就明白,好东西、高标准的产品依旧抢手。

参考信息1:

工信部发布《锂电池行业规范条件(2024年本)》(征求意见稿)和《锂电池行业规范公告管理办法(2024年本)》(征求意见稿)。《规范条件》提出,引导企业减少单纯扩大产能的制造项目,加强技术创新、提高产品质量、降低生产成本。锂电池企业每年用于研发及工艺改进的费用不低于主营业务收入的3%。同时,《规范条件》提高了多种类型电池的能量密度、功率密度等指标要求。 截至2023年6月,我国锂电池产能已达1860GWh。但是,“从动力电池产能过剩风险来看,目前主要是结构性过剩。动力电池产能过剩的隐患一定程度是高端、优质产能不够,低端产能过剩。 中国汽车动力电池产业创新联盟预计,到2025年,我国锂电池产能很可能超3000GWh。产能利用率方面,截至2023年6月,我国锂电池行业产能利用率已降至40%左右,到2025年产能利用率很可能降至35%左右。(PS:根据锂电池行业规范公告企业信息和行业协会测算,2023年全国锂电池总产量超过940GWh,2023年动力型锂电池产量675GWh(另一个数据是全球登记的电动汽车(EV、PHEV、HEV)电池装车量约为705.5GWh)。产能利用率的合理标准通常在75%-90%之间。TOP10国内动力电池企业装机量合计约348.5GWh)

取个中值产能利用率80%:1860GWh*0.8-940GWh=548GWh,548GWh的供应空间。

动力电池,看top10的总量,没有进入top10的能不能算中低端产能? top10之后的低端产能比例:(675GWh-348.5GWh)/675GWh=48.4%。

那么将动力电池的比例映射到锂电池总产能后,来估计2023高端电池产能:1860GWh*(1-48.4%)=959.76GWh。而2023的总量为940Gwh,在叠上产能利用率,诚不欺我,高端产能能果然有缺口。 那548GWh的供应空间是个什么鬼?笑~(PS:这里仅仅是估,数据欠妥,仅做大概了解)

针对这种现状,直接给出了相关参数指标,看过这些指标实际上还是比较宽松的,但是依旧能出清很大一部分低端和不合格产能,低端产能对锂的消耗减少,对上游是不利的,那么后面的供货依旧会向头部企业,或者说研发投入高的企业集中。再结合下游的需求还在增长,以及不同领域的电气化推动,中游锂电企业将早于上游企业走出产能过剩的困境。而上游虽然碳酸锂已在10w徘徊, 估计能够逼退部分PPT产能建设,但是该价格对于盐湖类利润空间还相当大,另外也没法挡住澳和智锂的高品位矿产能;凭盘感可以说目前处于焦灼状态,可能还会在底部反复。再者,介于中游吃亏之后,这次和上下游可能会拟合得更好,调控的措辞力度来看也是相对开放,不愿意伤害中下游,毕竟是转型关键节点,所以从这个角度来说,上游的供应即使出清后,也会稳定偏增长;短期内只能靠最下游需求来传到拉动,短期很难出现大爆发;除非超预期需求的强传导。从这两点来看,中游电池企业大有可为。

对于下游需求而言,电动汽车(乘用车)在比亚迪的带动下渗透率已经相当高了。后续的需求爆发主要就看储能、重卡和船舶。

参考信息2:

2024年1-3月,我国新能源重卡实销1.1万辆,同比大增142%,在重卡市场渗透率达到8.08%,距离渗透率超10%的爆发拐点仅一步之遥。

对于重卡需求而言,其实在去年就经常看到绿牌重卡在城里面跑,但是比例太小了;有些电池包放在了驾驶舱和货斗之间了,体积堪比一辆轿跑;这个潜在需求一直没人挖掘;后续乘用车推不动了,就该攻击商用车了;动力电池领域谁才是最后的老二、老三尚未可知。

参考信息3:

根据中国船级社(CCS)信息显示,目前CCS已向宁德时代、中创新航、亿纬锂能、国轩高科、欣旺达、鹏辉电源、赣锋锂电、楚能新能源、星盈科技、力神电池、佳贝思等数十家企业发放了锂电池相关产品型式认可证书,覆盖电芯、模组、BMS和电池包。

深圳港集团与欣旺达签署战略合作框架协议2025年5月 欣旺达动力314Ah大能量密度电芯获得中国船级社(CCS) 2025年5月

亿纬锂能:2021年,在我国长江与京杭运河流域,船舶总数已超过6万艘。2018年内湖船舶净重吨位为1.95亿吨,假设按照每吨带电量1.3kWh,50%电动化率计算,仅2018年船舶锂电池市场理论需求就超过100GWh,放眼全球电动船舶市场,需求庞大,前景可期。另一个现实是,当前我国的电动船舶产业还处于发展初期阶段,2019年电动船舶锂电化率只有0.035%,但增速令人瞩目,计划到2022年这一比例可迅速增加到0.55%。预计到2025年电动船舶锂电渗透率将达18.5%,锂电池需求35GWh。

中商产业研究院:发布的《2024-2029年中国船舶行业市场调查及发展前景分析报告》显示,我国电动船舶锂电化渗透率在2023年约为5.98%,中商产业研究院分析师预测,2029年预计达到10.68%。

Net Zero Tracker:2020年船运行业是汽车行业(包含轻型车和重卡)之后的第二大碳排放领域,占比约11%。

中商产业研究院发布的《2024-2029年中国船舶行业市场调查及发展前景分析报告》显示,截至2023年年底,中国电动船舶用锂电池出货量达到0.61GWh,同比增长80%以上,成为锂电池下游应用领域增速较快的行业之一。 随着试点应用范围扩大,以及船龄较大的旧船升级改造,从2023-2025年增速将明显加快,GGII预计锂电化率将呈倍数增长,预计2035年船舶锂电出货规模将超50GWh。(中商情报网讯:2025年1-4月,我国动力电池累计装车量120.6GWh)

胡朝汉分析称,一艘电动货运船多数的电量为1万kwh-2万kwh,一年生产5万艘电动货运船(每艘船平均锂电池需求量为1万kwh),据此测算,1万艘、5万艘、20万艘电动货运船的锂电池需求量分别为100GWh、500GWh、2000GWh。未来10年(2024年-2025年)计划新造及改造1万艘电动船,对锂电池的需求将超100GWh,带动光伏发电需求增长35GWh/每天,风力发电需求增长25GWh/每天,谷电需求40GWh/每天;2026年-2027年计划新造及改造5万艘电动船,对锂电池的需求将超500GWh,带动光伏发电需求增长175GWh/每天,风力发电需求增长125GWh/每天,谷电需求225GWh/每天;2028年-2032年计划新造及改造20万艘电动船,对锂电池的需求将超2000GWh,带动光伏发电需求增长700GWh/每天,风力发电需求增长500GWh/每天,谷电需求900GWh/每天。(2023年内河船舶总数量将达到23万艘左右)

对下游船舶的需求,这里有个信息值得提一下,现在是造船周期景气阶段,这点在以前@润哥 推中国船舶的时候经提到的一个观点,大致意思是“将进入造船周期”,看中船的走势可见一斑。

对于储能需求而言,储能中的抽搐天花板太低,而新型储能中,主要还是看锂电储能;风、光的规模上网理应配合相对规模的储能设备(目前有信息说是10%~20%),如果要推下去,这可是对中游的强需求,这点来看“行动方案”的目标相对保守了,有耐心的同志可以估算一下。

所以,目前来看中游稳定控制,下游继续加大剂量(船舶、重卡、储能)。

碳达峰→新能源→锂电→中游。现在中游普遍已经盘整半年了,普遍没再创新低,下跌动能几乎枯竭,甚至部分股票已经开始冒头,比如欣旺达已经断断续续买了一年了。欣旺达需要重新定价,净资产边缘,曾一度破净;其动力电池板块的估值为零,当前市值仅仅是其消费电子的估值价格,应当认可其现在的资本投入阶段。

关注:欣旺达,天齐锂业,宁德时代,比亚迪,亿纬锂能,国轩高科,当升科技。

绿色未来,星辰大海。对此,您怎么看?