5月份经济数据点评

1、贸易进出口总值3.45万亿元,同比增长9.6%。出口1.98万亿,增长15.3%;进口1.47万亿,增长2.8%。

点评:外围维持高需求高通胀,出口数据恢复强劲支撑我国经济。但是持续性仍需观察。

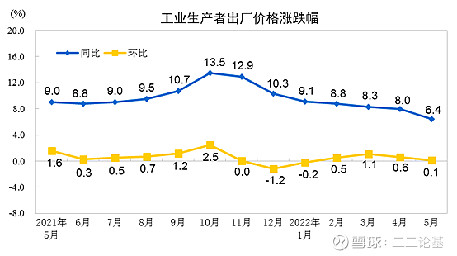

2、PPI同比上涨6.4%,比上月(8%)大幅下降;CPI同比上涨2.1%,与上月持平。

点评:CPI依然保持2.1%,同比4月而言说明消费恢复不及预期;

另外从“4月的消费品零售数负增长,PPI回落,CPI维持2.1%”,则会三个数据说明:可能供给端出现问题,有的企业已经倒下了;另外出口强劲对价格有一定的支撑。

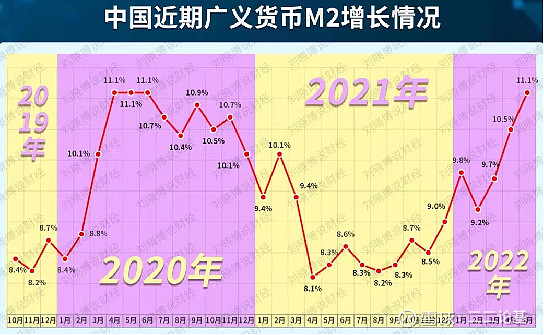

3、广义货币(M2)余额252.7万亿元,同比增长11.1%;

社会融资规模增量为2.79万亿元,比上年同期多8399亿元。其中,对实体经济发放的人民币贷款增加1.82万亿元,同比多增3936亿元

点评:印钞速度堪比2020年疫情爆发初期,社融增速尚未跟上M2速度,说明M2飙升主要是央行上交利润、降准刺激而来(宽货币相当于投放基础货币),宽货币有变成宽信用的才刚刚开始。

宏观环境最难的时候已经过去了,疫情仍有反复,但也支撑政策持续宽松。6月是政策观察窗口期,市场把更多的希望寄托于7月年中经济会议。

以上经济数据对短期判断有参考意义,但是投资基金还是要以更长的维度去思考和布局。

4月底以来市场反弹主要以中小成长风格为主,从去年年中以来,二二姐维持着对中小盘风格的偏好,过程反复强调中证500和中证1000的超额收益。那么反弹至今,2022年中小盘会继续占优吗?

回顾历史行情,三大催化因素主导

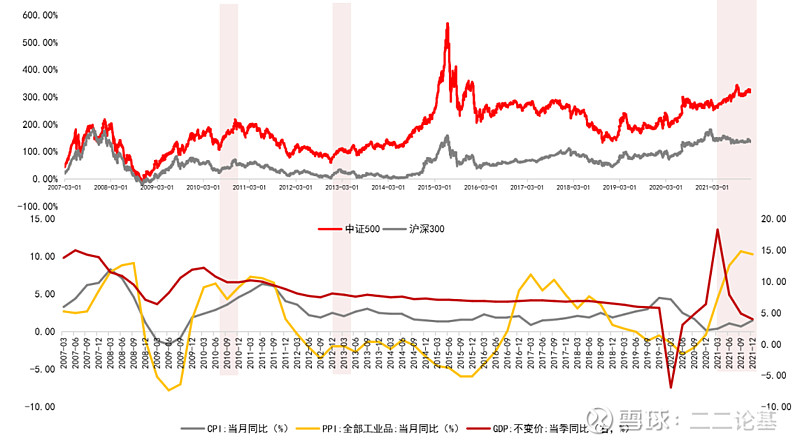

除了2021年,回顾过去20年,历史上还出现过两轮中小盘行情明显占优行情,盈利和估值交替驱动行情延续。

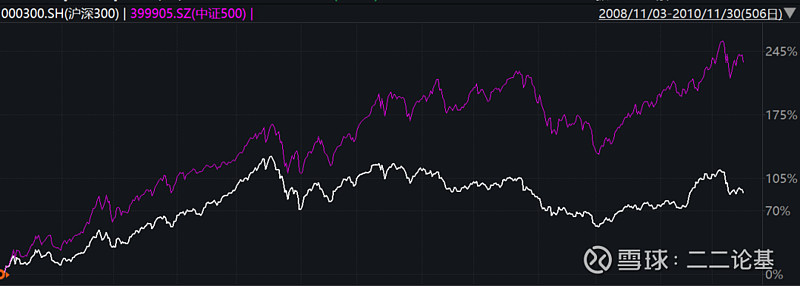

第一轮行情:先涨估值再涨盈利

2008年11月-2010年11月,先涨估值再涨盈利,持续时间25个月,区间中小盘超额收益为138.6%。

数据来源:Wind,2008.11-2010.11,指数历史业绩不预示基金产品未来表现。

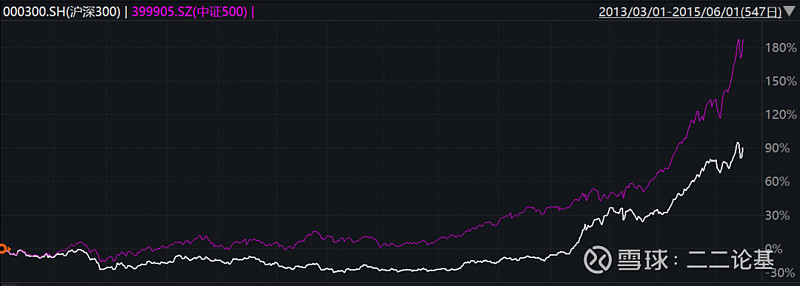

第二轮行情:先涨盈利再涨估值

2013年3月-2015年5月,特征是先涨盈利再涨估值,持续时间27个月,区间中小盘超额收益为117.2%。

数据来源:Wind,2013.3-2015.5,指数历史业绩不预示基金产品未来表现。

第二轮行情:2021年的中小盘行情——

回顾这三次历史上中小盘占优行情,我们会发现通胀与产业结构转型是中小盘股行情的重要催化。主要有以下几个特征:

1、宏观环境上,流动性相对宽松。GDP增速处于阶段低点,财政政策与货币政策发力,流动性环境相对宽松,中小盘风格占优。

2、产业主导下的经济转型是推动中小盘行情持续占优的重要支撑。

3、更大的业绩弹性和更优的业绩预期是中小盘占优的关键催化。

数据来源:Wind,2007.3-2021.12

2022年,中小盘行情会继续占优吗?

当前宏观环境货币和财产宽松阶段,经济处在底部,ppi回落,CPI回升,和过去三段中小盘行情背景比较类似。

当下的宏观环境有利于中小盘表现,但是最重要的还是业绩这个逻辑的强支撑。下面4张图分别是中证1000、中证500、沪深300、上证50的盈利预测,2022年归母净利润增速从高到低依次是:中证1000(50.78%)、中证500(35.97%)、沪深300(15.34%)、上证50(11.71%)。

数据来源wind,截至20220612

本轮反弹中证1000已经反弹了26.74%,已经反弹比较多了,这个时候去买的性价比也没那么高了,持有者可以继续持有,还没持有的可以选择回调后再考虑买入,或者选择最近新发行的相关基金,让基金经理择时建仓。