去年想着,基金再放一放,反正房子还不着急下手。现在看来,哪里都是亏,只是换个地方亏。躲不掉的危机,就别躲了。

0 1

上了保险的房地产债券

据财联社,碧桂园、龙湖、美的置业3家民营房企被监管机构选定为示范房企,将在本周陆续发行人民币债券。为吸引投资人,创设机构将同时发行包括信用违约掉期(私募CDS)或信用风险缓释凭证(CRMW)在内的信用保护工具,以帮助民营地产商逐步恢复公开市场的融资功能。对此,碧桂园、美的置业、龙湖3家房企均表示消息属实。

消息一出,房企股票马上像吃了兴奋剂,大涨。

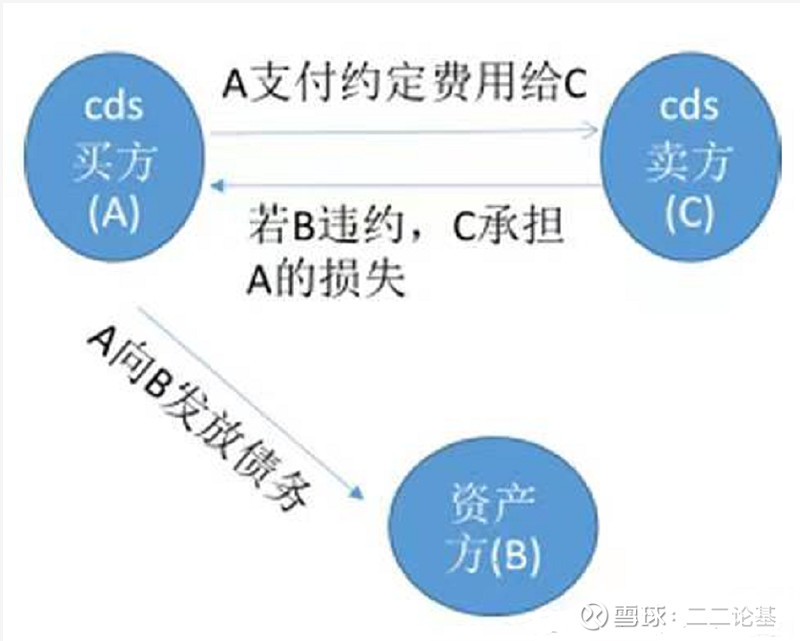

经过一个个房地产滚滚大雷之后,有人说,现在谁还傻逼去买房地产债券?还真有人会买,新闻提到了信用违约掉期(私募CDS)和信用风险缓释凭证(CRMW)

私募CDS相当于债券中的金融衍生品,对于购买房地产债券的投资者,现在必定心惊胆战的,最怕违约,所以搞了个CDS。简单的来说,比如A银行借钱给地产A,然后同时为这笔借款买了一个保险,假设地产A违约,那么银行可以获得一笔巨额赔偿,弥补违约损失,如果没有违约,那么A银行相当于多付了一个保费。

你可以简单类比你在A股做多,同时期货放了个空头,用来对冲风险。所以说,CDS可以增加融资机构借钱的信心,对房地产企业来说,真的是雪中送炭,暖的不得了。

0 2

定向降息≈收房地产税

央行宣布首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点。

这条消息市场已经有各种大V解读过了,简单看当然对房地产是利好。

但是,也许这个利好程度可能低了。为什么?

我们知道每个月20日会公布最新的LPR,而本次在LPR公布之前,定向调整首套房的贷款利率基准下限,大概率也意味着本次LPR不变。

由全面的降息,变成了结构性定向降息,这个利好,是否可以理解为变相收房地产税?

这操作可以说是绝妙的:既符合房住不炒的大基调,又给刚需购房者省了一笔钱,恭喜大家喜提一张保时捷20元优惠券.

0 3

数据不会说谎

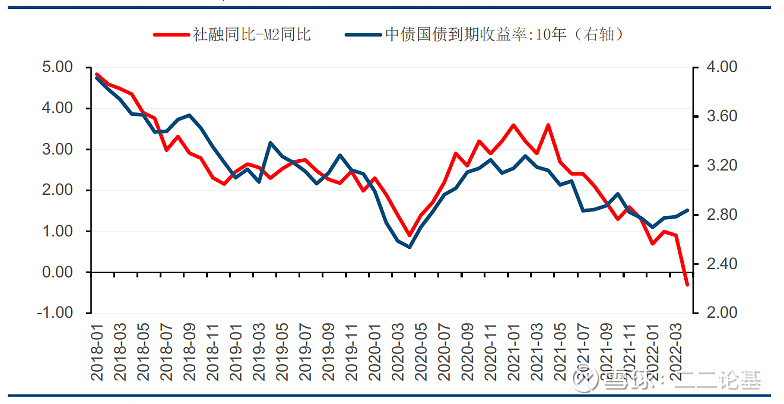

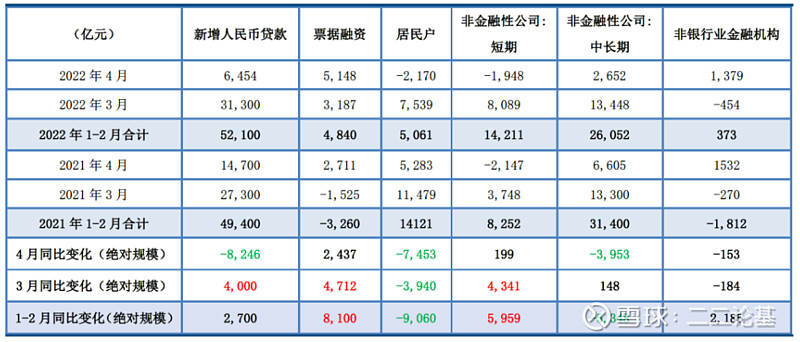

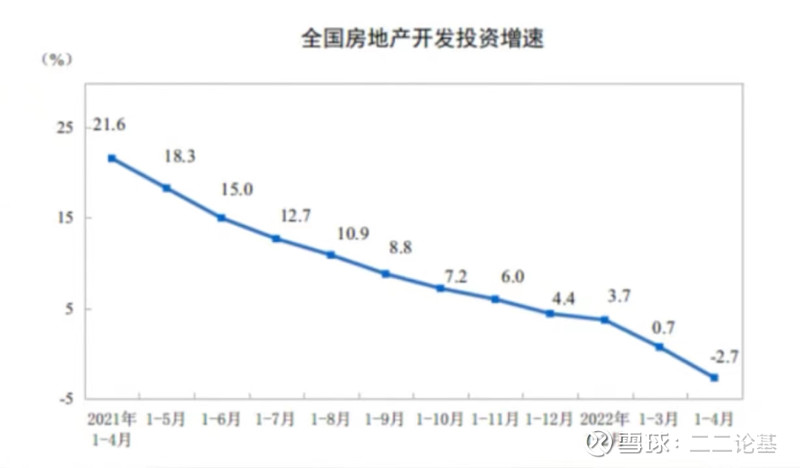

社融反映货币总需求,M2反映货币总供给,社融-M2剪刀差转负,说明货币供给>货币需求,说明当前实体经济对货币的需求明显不足。

图1:社融-M2剪刀差转负

图2:新增信贷拆解

图3:房地产开发低迷

图4:消费数据低迷

0 4

事已至此

本轮YQ无论是对经济还是A股的冲击是远大于2020年的。试想一下,一个家庭,有一定的积累,面对突然的危机,尚有余钱余力面对危机,但是当危机第二次来临的时候...

事已至此,数据已经是过去。YQ一定会过去,经济也一定会恢复,只是时间问题。

上面的态度和决心,大家也是有目共睹的。咋暖还寒的春天,阴雨连绵的初夏,应是开始种下种子的时候。

反弹至今,相比外围,大A已经是比较强势的了,目前遇到30日均线的压制,越是反弹尾段,分歧开始加大,这个时候,不坚定的筹码开始出局。

下次,带血的筹码记得捡起来。

风险提示:基金有风险,投资需谨慎。本账号发布的言论具备个人主观色彩,文章内容和数据基于公开资料梳理,不作为买卖的依据,盈亏自负!