基金圈里,主要有两类型基金经理,一类专门做股票投资,也就是我们常见的基金经理,还有一种专门挖掘好基金,投资基金的FOF 基金经理。

可以说作为基金生产商,FOF基金经理买基金具备先天的信息优势,他们不仅懂市场,了解基金经理,也能在多变的投资环境下挖掘到与市场风格相匹配的好基金。

过去二二姐的文章《FOF基金最爱买的10只基金》中,介绍了FOF基金经理最爱买的10只基金,这10只基金近三年业绩回报均超200%,可见,FOF基金经理选择基金眼光是非常毒辣的。

其中袁维德管理的中欧价值智选(166019)被8个FOF基金持有,截至2021年Q3,该基金的机构持有比例高达71.43%。

从基金的历史业绩可以发现,袁维德在2020年5月单独管理中欧价值智选,截至2021年12月31日,一年半多的时间,累计回报119.92%,期间最大回撤仅6.66%。

来源wind,截至20210116

对于这样一只业绩好,回撤还小的基金,不仅机构投资者喜欢,大家肯定也是非常有兴趣的,所以今天我们要深入去了解袁维德:

大部分人表现不好,袁维德的业绩为什么这么好?

不光业绩好,回撤这么小,袁维德是怎么做到的?

这么好的业绩,未来是否具备可持续性?

01深耕价值,不断拓展能力圈

袁维德:10年证券从业经验、5年公募基金投资经验,2015年7月加入中欧基金价值策略组,2016年开始任职基金经理,在管基金总规模239.10亿元(截至2021Q3)。

和大部分基金经理不同的是,袁维德毕业后从事的是金融工程,通过数据模型和挖掘超额收益因子,这对其后来投资体系建立和挖掘超额因子有比较大的帮助。

后来袁维德有机会跟随曹名长开始从事研究和管理工作,在此期间,他不断拓宽自己的能力圈,涉猎了互联网、传媒、电子、银行、地产、家居家电、汽车等行业。

袁维德师承“中欧价值一哥”曹名长,早期投资风格和曹名长的深度价值比较像,但是与曹名长的深度价值不太一样的是,袁维德的投资除了深度价值的股票,对于一些景气度向上,确定性比较高的公司,袁维德对估值有一定的容忍度。因此他的投资风格可以说是介于价值和成长之间,偏向价值。

从袁维德开始单独管理中欧价值智选和中欧睿泓也可以发现,其个人风格逐步凸显,业绩也开始走强。在2021年这样极端分化的行情下,袁维德通过“好公司+低估值+高景气”这样一个组合下,一边防守,一边进攻,形成了稳健向上的净值曲线。

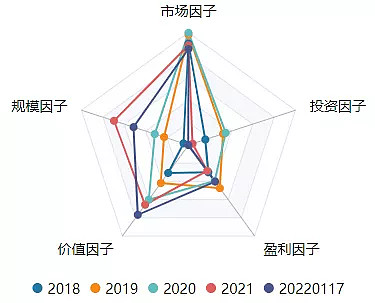

也就是这样一种偏价值的风格,使得袁维德在各种行情下,每年业绩还可以但不十分突出,但是长期表现非常突出。从中欧价值智选的业绩归因分析,可以发现,袁维德偏好价值因子和市场因子。

02均衡配置,发掘“无名之璞”

“好公司+低估值+高景气”往往不可兼得,面对投资不可能三角,袁维德更加注重公司质地和估值,追求投资的安全边际。

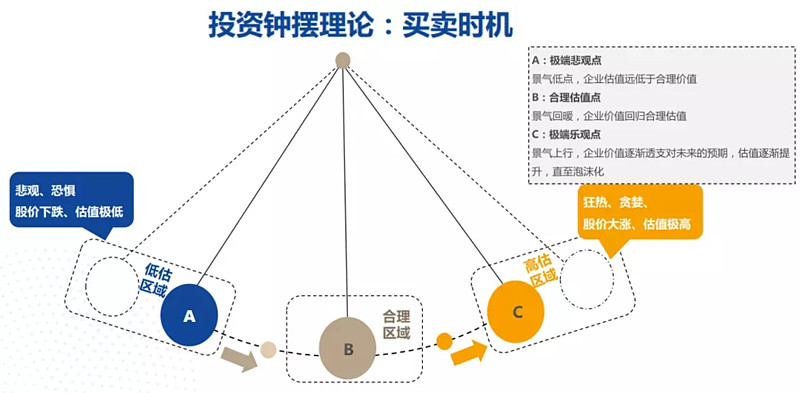

袁维德有个经典的钟摆理论:在市场极端悲观的时候,行业处于景气低点,企业估值远低于合理价值,这个时候介入,再进一步下跌的概率相对来说较小,随着景气回暖,企业价值会回归合理估值,如果企业业绩继续提升,市场乐观,估值有望进一步拔高,这就构成了“戴维斯双击”。

相反,如果选择在市场极端乐观的时候进入,随着景气上行到后半段,企业价值逐渐透支了对未来的预期,虽然估值提升、甚至股价大涨,但估值已经进入泡沫化。如果这时候行业景气反转、公司业绩下降,则股价有可能遭受“戴维斯双杀”。

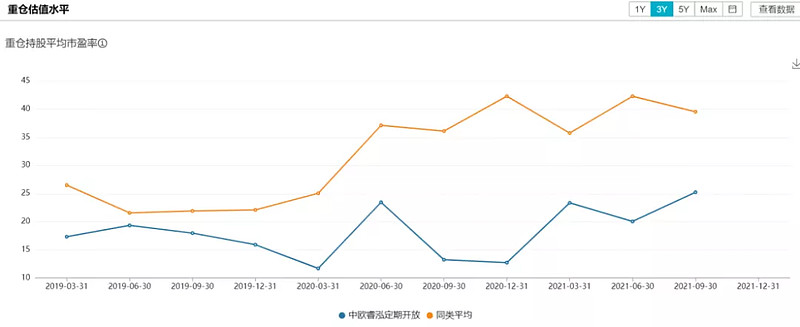

袁维德就是通过低估值资产具备更强的安全性,同时也具备优秀的收益率和投资效率来获取长期稳健的净值曲线。其代表作之一的中欧睿泓,近三年的重仓股平均市盈率在10倍—25倍,远低于同类基金。这样低估值的投资组合却获得了三年166.24%的高收益(截至20210114)。

数据来源wind,截止2021Q3

从长期投资而言,选择均衡持仓的基金更加稳健,但是分散降低风险的同时,也在损失收益,业绩可能就平庸了。

袁维德的持仓风格是均衡的,但是他的组合均衡不只停留在分散的层次,而是力求踏准行业节奏,并在相关行业上选出优质公司,在持有期间力争获得超额收益。

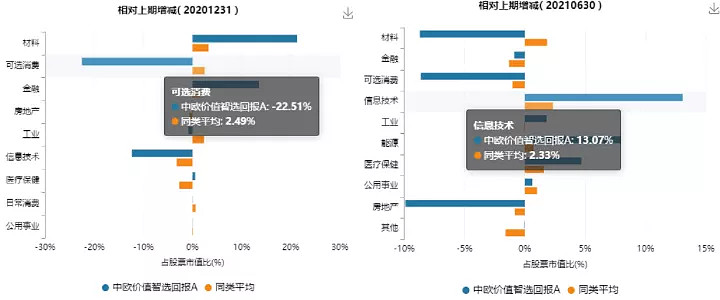

以代表作中欧价值智选为例,2020年Q4,减仓消费、信息技术,加仓材料、金融;2021年Q2减仓消费,材料,加仓信息技术。站在当前时点看,袁维德的操作是非常高明的。

袁维德挖掘个股的能力也是非常强的,从中欧价值智选的前十大重仓看,组合个股都是比较冷门、估值比较低,当然袁维德买入估值低的组合后不会一味死守,会在行业和个股间适时轮动。

来源:wind

总体而言,袁维德构建的组合行业配置均衡,偏爱细分行业龙头,擅长发掘细分赛道的黑马公司,用他自己的话来说叫“无名之璞”,也会在行业中轮动个股。

03追求确定性,寻找投资安全边际

2019年-2020年是基金投资大年,涌现了一大批明星基金经理,但是在2021年结构化分化严重的市场下,业绩具备持续性的基金经理寥寥无几,这也让很多基民对基金投资失去了信仰。所以我们今天要去探究袁维德的投资体系、投资风格是否能在未来多变的市场下依然能有比较好的超额收益?

进一步总结和剖析袁维德的投资体系:

a.基于“世界以不确定性为主”的底层思维来做投资

袁维德对价值的追求不仅源于老师曹名长的影响,早期担任研究员的袁维德主要涉猎互联网公司,而早年很多互联网公司还在发展初期,大都只是在一级市场,投资面临很大的不确定行。因此,袁维德开始思考如何给这么不确定的公司做资产定价。他也将这样的思考融入到投资框架中, 追求安全边际获得一个相对稳定且持续的收益,就成为袁维德最重要的追求目标。

b.低估值和好公司>景气度

我们前面提到,袁维德认为:低估值+好公司>景气度。在他看来,想要低估值,只有接受两件事:要不然公司短期有瑕疵,要不然短期增速在往下走(盈利质量还高的)。短期增速的下降并不会影响长期的企业价值,出现这样的情况,反而是一个比较好的买入点。

c.构建“反脆弱”组合

老师曹名长曾推荐袁维德一本书--《反脆弱》,这本书有一个核心点:脆弱的反义词不是坚强,而是不脆弱。坚强只是不脆弱的一个子集,把不脆弱剔除掉,剩下就是一个非常稳定的状态。

这本书给曹名长很大的投资启示,在做研究和投资的过程中,袁维德有意识的将“反脆弱”模式应用在组合构建上。不同于一般基金经理喜欢去鉴别哪个公司未来一定会成功,袁维德更喜欢将目光先着眼于排除公司投资面临的潜在风险,在他看来,这样的组合,抗风险能力、整体收益会更好。

袁维德发现了一个问题,比如拥有了低估值、高ROE的因子,拉长来看,大概率能获得不错的超额收益。

d.买卖依据估值水平而非短期涨跌,投资体系能容纳高估值个股

袁维德偏好低估价值的同时,也会通过选高估值公司、或者结合景气度向上的公司作为进攻仓位,中欧价值智选在2021Q3增加了国防军工、电子、计算机、电力设备等景气行业持仓。从其管理基金业绩也能印证了袁维德的投资方法论在过往震荡市场是可行且十分奏效的。

04三年,你愿意给时间一点耐心?

长期来看,市场就像钟摆,悲观恐惧与狂热贪婪总是轮回出现。

变化是市场常态,波动也是无法避免,在不确定性中寻找安全性,不妨给基金经理更多的时间。

袁维德的新基金中欧多元价值三年持有(A/C:014404/014405)正在发行中,该基金将延续袁维德的投研理念,以低估值、好公司为主,挖掘市场上有潜力的“之无名之璞”,力争给投资者带来稳健可持续性的回报。

基金有风险,投资需谨慎,本文仅为个人投资记录。不作为推荐,不构成具体投资建议,风险自担!