上周五看了双鹭药业的业绩说明会,信息量很大,隐约感觉双鹭的基本面拐点快要来了,所以,我花了一天时间梳理了双鹭的财务数据和当前在研产品的情况。

产品结构大变化

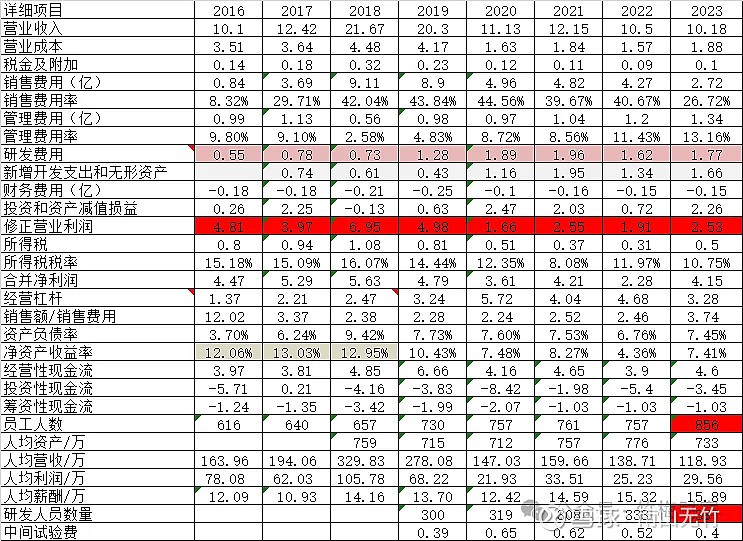

前几年,双鹭的主力产品是复合辅酶,在复合辅酶作为辅助用药被纳入监控目录之后,复合辅酶的销售额从10个亿直接掉到1个亿。幸亏有替莫唑胺集采中标卖了3个多亿,加上奥硝唑和来拿度胺的阶段性贡献,才支撑住营收没有大幅下滑。

好景不长,替莫唑胺带量采购连续降价,奥硝唑和来拿度胺带量因采购基本被灭;双鹭又搞出来伏立康唑片和注射液,以及奥司他韦胶囊,2023年放量3个亿,支撑住营收没有大幅下滑(下图)。

一个感觉,双鹭拼尽全力,终于在政策剧烈变动的几年保持了营收和净利润的稳定。公司在年报中称2024年仍然会有压力,力争2024年稳步发展,为未来几年保持业绩稳步增长奠定基础。

这句话是话中有话,说的是产品研发要积极推进,否则速度慢了很容易产品青黄不接,营收出现剧烈波动。

双鹭在研的产品线

我仔细阅读了双鹭年报,公司称,在常见多发病及季节性应急药品组合产品链布局上取得突破,品种数量不断丰富,争取在两年内达到20个以上。

这句话说的就是抗感染领域。截至2023年年底,抗感染产品只有9款在销售,未来两年还有超过11款产品上市,这个值得期待。

生物药研究方面,公司称,2023年有一项生物药申报生产获得受理,四项生物药正在进行Ⅲ期临床研究或已结束Ⅲ期临床研究,即将申报生产,当前在研20多项。

2022年年报中提到的在研生物药只有10多项,很明显双鹭2023年加快了项目立项和研发进度。

公司在未来展望中称,要在2024年完成长效重组人促卵泡激素、长效重组人胰高血糖素样肽-1、门冬胰岛素注射液等生物药及 ω-3 脂肪酸乙酯 90 软胶囊、加巴喷丁胶囊、非奈利酮片、丁二磺酸腺苷蛋氨酸肠溶片、西罗莫司片及外用剂型、哌柏西利胶囊、硫辛酸片、艾曲泊帕乙醇胺片、硫酸镁钠钾口服用浓溶液、盐酸左西替利嗪口服溶液、重酒石酸卡巴拉汀口服溶液等近30个重点项目的注册申报,继续推进几个口服复方制剂的产业化。

2023年双鹭申报了10多项上市注册申请,如果2024年双鹭能够提报30个注册申请,那么从2025年开始,双鹭陆续会有大量的产品上市。

所以,我说双鹭的基本面拐点越来越近了。

其他方面的信号

除了双鹭的产品线越来越丰富之外,还有其他方面的信号。

比如,双鹭在年报中提到,2024年继续探索稳固产业化基础工程,采用进口与国产组合的方式,在保证表达量的前提下,将国产细胞发酵罐与国产培养基逐步替代进口反应器与培养基,为产业化成本控制奠定了基础。

继续提升蛋白分离纯化的技术水平,在保证目标产物结构均一和工艺收率的前提下,以国产层析系统与国产层析介质替代进口层析设备与层析介质,为未来产业化后的成本控制奠定了基础。

很明显,双鹭已经在控制成本上下功夫了,志在带量采购常态化的时代参与激烈竞争。

另外我注意到,双鹭员工2023年增长了13%,研发人员增长了16%,在连续四年没有变化的情况下,突然出现了增长(下图)。

综上所述,我觉得双鹭药业的基本面拐点越来越近了,这个时间点很可能在2024年下半年到2025年上半年。但有一点儿,双鹭药业已经跌了10几年了,市场会不会高效率的反映其内在价值,这可能是个问题。

赞赏,点“广告”,点“在看”,转发分享,都是支持!感谢感谢!【以上内容仅是个人观点,仅供参考,据此买卖,风险自负!】