4月24日晚间,稳健医疗发布了2023年年报和2024年一季报,二者营收和净利润都是大幅下滑。因为看不到什么亮点,一直没有动力深入研究稳健医疗,写相关的文章,直到5月9日晚间看了公司的业绩发布会。

年报的亮点很少

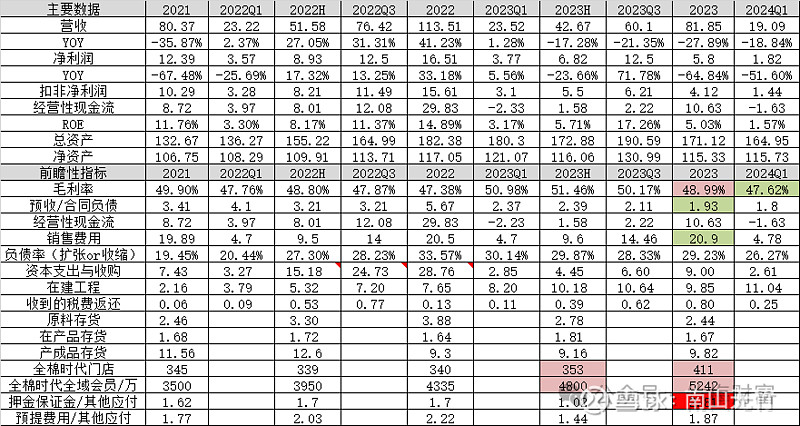

年报出完之后,我用很短时间就把稳健的财务数据做了梳理,然后发现只有三个小亮点。一个是2023年的毛利率达到48.99%,比2022年1.61个百分点。

第二个是,渠道和客户方面的亮点。全棉时代门店从340家增加到411家,全棉时代注册会员从4335万增加到5242万;医疗器械方面,覆盖的医疗机构从5000多家增加到6000多家,覆盖的零售药房从15万家增加到19万家。

第三个是,其他应付款中的押金保证金出现大幅地增长,下图。

我们可以猜测一下,稳健医疗2023年在渠道方面下了很大功夫,未来或许可以期待一下。

除了这三个小亮点,很难找到其他亮点。应收预付,以及预收应付,产业链上下游关系保持稳定,没有亮点,也没有风险。

由于营收下降、资产减值(2.5亿)和商誉减值(1.88亿)的原因,总资产周转率恶化,投入资本回报率恶化,净利率恶化,销售费用率和管理费用率上升等等,这些数据都不好。

一季报的亮点更少

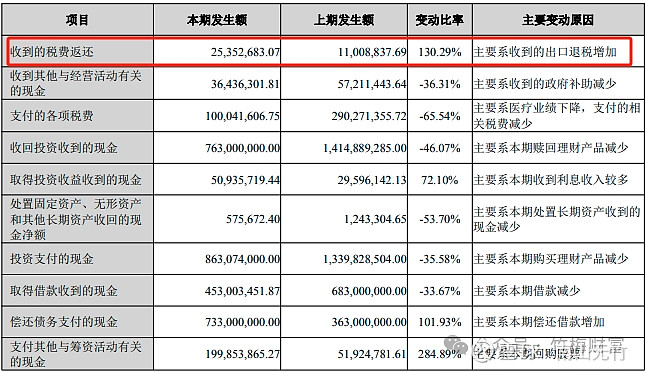

我看了稳健医疗的一季报好几遍,才发现了一个亮点,下图。

稳健医疗提到出口退税增加,使收到的税费返还增长了一倍多,这个确实是个好消息,而且这意味着海外销售的大幅增长。

另外,我在一季报还看到4.2亿的长期股权投资,不知道是什么资产,是否有业务上的战略协同,如果有,那就非常棒。其他方面,实在找不到什么亮点了。

不过,有一点值得安慰,从2024年二季度开始,疫情不再影响稳健医疗的同比数据了。因为2023年二季度之后,疫情已经过去,不再影响稳健医疗的口罩相关业务了。

2024年准备大展拳脚

5月9日晚间,我听了稳健医疗在视频号里直播的业绩说明会,有几个点可以和大家分享一下。

第一,传统敷料将保持个位数增长;口罩业务绝大部分库存已经清掉,未来将保持2-3亿的基本盘。

第二,坚持内生增长和外延并购相结合,尤其是海外市场的并购机会。李建全提到去年多次出差到美国、欧洲和日本。

第三,未来几年,全棉时代将保持每年一百家左右的开店速度。稳健的大数据显示,线下门店多的城市,线上销售也多,说明线下门店对于品牌塑造和销售拉动是有作用的。

第四,2024年是稳健自主品牌出海的元年。过去的产品出海都是OEM占比90%,这种出口实际上是没有什么意义。李建全说,2024年是稳健医疗大展拳脚的一年。

这句话可以看出,2023年稳健医疗的海外探索,渠道建设已经有了一定的基础,否则绝不可能说出大展拳脚。

第五,作为低值医疗器械的龙头公司,稳健一直在努力争取带量采购背景下的市场份额,尤其是医疗机构看重的品类齐全、产能充足、成本较低的优势等等。

第六,全棉时代有纺服饰的增长目标是15%。实际上,稳健还提到一季度棉柔巾增长了20%,主要是使用场景的优化提升。

第七,资金充裕的情况下,乐于提高分红比例。当然,李建全更强调稳健现在处于高速成长期,要抓住一切机会抢占市场,要优先保障稳健的高速增长。

看完了业绩说明会,我给稳健2024年的业绩做了个估计,营收预计保持大个位数增长,净利润规模大概在10-12亿之间。

稳健医疗的估值

我注意到稳健医疗的现金类资产(含理财)高达76亿,而当前稳健医疗的市值也不过185亿,剔除掉现金类资产之后,市值仅有109亿。

假设2023年的商誉减值和资产减值在2024年不会发生,在不考虑利润增长的背景下,稳健医疗的净利润将会重回10亿以上,这意味着稳健医疗实际市盈率只有11倍。

11倍市盈率的成长股,是不是机会呢?我认为是机会。

赞赏,点“广告”,点“在看”,转发分享,都是支持!感谢感谢!【文章仅是个人观点,仅供参考,据此买卖,风险自负!】$振德医疗(SH603301)$$稳健医疗(SZ300888)$ $奥美医疗(SZ002950)$