蔚蓝生物三季报,整体上还不错,符合我的预期。初步判断是四季度会继续走好,但整体上中规中矩,很难会有惊喜。但是,当我第四遍看三季报的时候,我发现了两个积极因素,感觉四季度的业绩可能会有惊喜。

三季报概况

蔚蓝生物三季报显示,三季度单季营收3.36亿,同比增长13.1%;单季净利润0.24亿,同比增长41.93%;单季扣非净利润0.18亿,同比增长30.48%。

截至前三季度,蔚蓝生物营收8.8亿,同比增长6.06%;净利润0.55亿,同比增长2.05%;扣非净利润0.35亿,同比下降7.43%。

蔚蓝生物中报披露之后,我已经预测,蔚蓝生物全年营收增速有望突破8%甚至10%,而净利润增速也会达到10%以上,甚至20%以上;三季报业绩披露之后,我认为我的预测基本上可以实现。

三季度业绩增长的原因

蔚蓝生物在三季报中解释,三季度业绩增长的原因主要有两个:

一个是,Q3酶制剂收入同比增加2228万,同比增长21.39%。

第二个是,毛利率的提高。毛利率的提高主要是研发投入和技术创新,另外还有产品结构的调整。

技术创新提到三块:1,通过新基因筛选技术的有效应用,开发出高效酶产品;2,通过蛋白质工程改造,部分产品提高了比酶活和耐温性,增加了酶的应用效果,并降低了成本;3,通过表达系统(底盘细胞)进一步改进及优化了调控因子, 发酵水平得到提高,降低了成本。

看完解释之后,我更新了自己梳理的毛利率数据,如下图。

2023年前三季度的毛利率确实高一些,平均比2022年前三季度高1-2个百分点。大家要注意,因为蔚蓝生物净利润的绝对值不高,所以毛利率每提高一个百分点,就意味着净利润增长近5%,这个还是有些可观的。

四季度业绩可能有惊喜

不知道大家注意到没有,蔚蓝生物2023年三季度3.36亿的营收,又创下历史最高的单季销售金额。

根据我对2023年是蔚蓝生物业绩高速增长启动年份的判断,根据下半年是蔚蓝生物销售旺季的经验法则,如果按照单季度环比增长线性外推,四季度比三季度再增长0.25亿的销售额(因为Q3比Q2增长0.25亿销售额),将会达到3.61亿。

假设净利润率保持不变,四季度的净利润将会达到2557万,全年的净利润将会达到8089万,同比2022年6984万增长15.82%。

如果2023年蔚蓝生物的年报是这个业绩,就有些中规中矩,没啥意思了。

我说过,做投资最忌讳的就是线性外推,直线式的思维。所以,上面的业绩估计大概率是不准的,那么四季度应该是偏乐观还是偏悲观呢?

我认为应该偏乐观,外部的因素很明确,四季度经济复苏的动能大概率要比三季度强劲;内部的因素就是蔚蓝生物的业绩处于加速释放期,因此大概率会越来越好。

越来越好也不能简单地拍脑袋说越来越好,至少要有个落脚点或者数据支撑。所以,我开篇说了,三季报读到第四遍的时候,我发现了两个积极因素。

先说第一个,产品销售结构优化。

产品销售结构优化,就是在三季度下游需求压力比较大的背景下,优先销售毛利率高的酶制剂产品;这个策略的潜台词就是一旦下游需求复苏,毛利率相对低的微生态产品和动保产品就会加速销售。

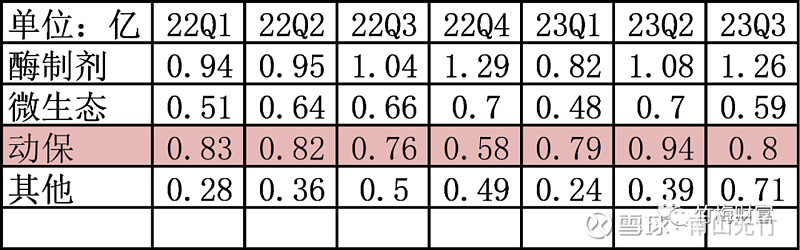

实际上,我们也可以从季度销售数据中得到一定程度的验证,如下图。

2023年1万吨植物微生态产能投放出来,但是微生态前三季度的销售额还同比出现了下降,这个数据很不正常。

2023年动保产业园也逐渐开始投入生产,但是前三季度动保业务销售额仅增长4.98%,还没达到整体营收6.06%的水平。这说明动保业务还有很大的潜力可以挖掘。

只要微生态和动保业务的产能是确定增加的,一旦四季度下游需求进一步复苏,微生态和动保产品就可以迅速地放量。

再说第二个,其他应付款环比大幅增加。

之所以我刚开始判断蔚蓝生物的业绩会中规中矩,是因为我中报判断业绩增长的动力在三季度没有发生大的变化:销售费用没有进一步增加,有息负债也没有进一步扩张,经销商数量甚至还出现了小幅减少。

所以,我对四季度没有特别高的期待,直到我看到三季报其他应付款环比大幅增加5260万。

我回顾了2021年和2022年的四个季度时点的其他应付款,这个数字基本上稳定4000-5000万的水平,没有大的变化。

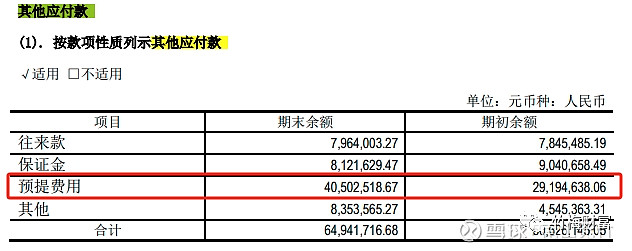

但是到了2023年,一季度其他应付款5106万,和前两年的数字基本持平,中报披露的其他应付款是6494万,三季报披露的其他应付款直接飙升到1.18亿。那么其他应付款的主要组成是什么呢?下图。

根据蔚蓝生物过往的其他应付款的组成,我们可以判断出三季度大幅增加的5260万其他应付款,主要就是预提费用,而预提费用主要包括预提广告费、运输费、管理费、销售折让和返利等。

从其他应付款环比持续增加可以看出,蔚蓝生物在2023年可能开启了销售推广计划,经销商激励计划,而且力度越来越大。所以,我们有理由相信蔚蓝生物四季度的业绩会带来一定的惊喜。

当然,我也要特别强调,这是我个人的主观推测,并非严谨的逻辑推理,希望各位读者朋友知晓。

赞赏,点“广告”,点“在看”,转发分享,都是支持!感谢感谢!【文章仅是个人观点,仅供交流,并非投资建议,据此买卖,风险自负!】$溢多利(SZ300381)$ $宝来利来(NQ831827)$