前几周的市场观察中我们反复提到国内防疫政策的拐点即将出现,到目前为止我们已经看到全国多个主要城市调整了疫情防空政策,随着防疫政策的调整,我们在前期一直提示的国内市场机会已经明显到来。

国际方面,随着美国CPI(消费者物价指数)数据的逐步走低,美国国内通胀拐点已经明显出现,而美联储当前的政策最主要目标是控制通胀,随着通胀拐点的到来,美联储接下来加息的力度必然会不断降低,一直到利率见顶之后再根据物价状况确定是否会从加息改成降息。而美联储政策的变化虽然不会立马造成美元强势周期的结束,但是对全球资产的影响将会明显看到。

一、再论国内疫情调整路径及市场影响

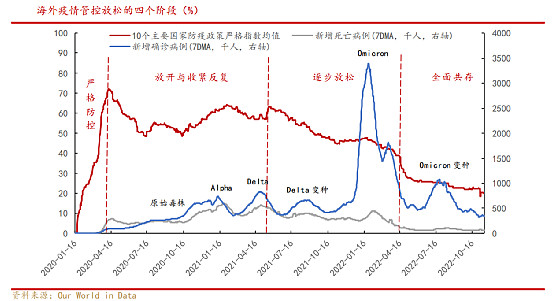

全球疫情发展的基本路径是一致的,虽然每个国家对疫情控制的每个阶段长度不一样。基本上国际各国疫情防控都经历四个阶段:严防死守,政策放松与防空拉扯,逐步放松,与病毒共存。而我们国家当前政策和国内的反应明显处在疫情第二个阶段。

疫情第二个阶段是相对来说比较难受的阶段,因为一者疫情有非常严重的不确定性,同时政策也会出现严重的摇摆。所以这个阶段往往政策有非常强的不确定性。而且国外针对疫情防控上在疫情的三个阶段里面,第二个阶段是时间最长的。

目前相对来说国内情况和海外又有一些不一样:一者当前的病毒主要是Omicron,属于冠状病毒中致病率比较低的病毒,今年国内疫情发展和感染者的症状可以看出该趋势;第二,国内疫情的严防死守时间较长,大家的对病毒的防控意识比较高;第三点是国内疫苗接种率较高。这些因素我们从第二阶段想第四阶段过度提供了重要的基础。所以我们认为国内疫情的四个阶段推进的速度会非常快。

基于以上的疫情逻辑,我们认为国内疫情对市场的负面影响正在逐渐消退,甚至随着疫情政策调整的逐渐落地,如果政策调整速度超出市场预期,甚至疫情会成为市场上行的推动剂。

今年国内市场的大幅度下行,以及对实体经济及产业链的扰动,多数原因都在疫情问题上,他可以说是经济发展和市场信心恢复中最重要的卡点,甚至是2022年经济发展的核心变量,如果这个负变量变成正变量,那么卡点逐渐消失,经济发展活力将会快速恢复,那么市场信心相信也会快速恢复。

当前时间点的布局影响是跨越短期周期,向后疫情阶段的思路进行布局。如果按照后疫情阶段的思路布局,当前的市场机会我们认为以下两个板块机会较大:消费,互联网。

1.消费股

当前短期基于疫情多数投资者思考的是疫情防控后的旅游酒店,医药等股票,而且确实短期该类股票已经有比较好的涨幅,但是如果站在当前时点的话,我们更偏向于消费类标的。因为在疫情放松之后,国内消费市场向上反弹的逻辑是比较清晰的,而且明显的当前位置消费类股票多数还没有启动,处在启动前比较安全的位置,因此我们相信该类标的处在未来爆发机会较大,并且安全垫较高的位置,特别是其中的预制菜类标的。

2.互联网板块

互联网板块的逻辑主要是基于两个原因:(1)国内互联网平台政策性调整已经接近尾声,本轮对互联网平台经济的限制影响较大,短期看对国内大型互联网平台伤害巨大,造成以ATD为代表的互联网头部平台出现严重的业绩下滑,但是本轮平台经济限制砍断了互联网发展中的盘根错节的关系,让新的竞争局面引入互联网,长期看对国内互联网的良性竞争必然是有利的,也对一些新兴互联网平台发展形成了有利局面。而且随着政策调整的结束,相信互联网平台会继续焕发巨大活力。(2)国内经济的周期处在衰退向复苏转变阶段,随着政策继续放松,疫情的结束,市场信心一旦恢复,成长性的互联网企业的爆发力会远远超过一些传统产业,但是前提是该互联网企业已经走过了初始的第一个发展阶段,进入成长和成熟阶段。

二、美联储政策拐点隐现

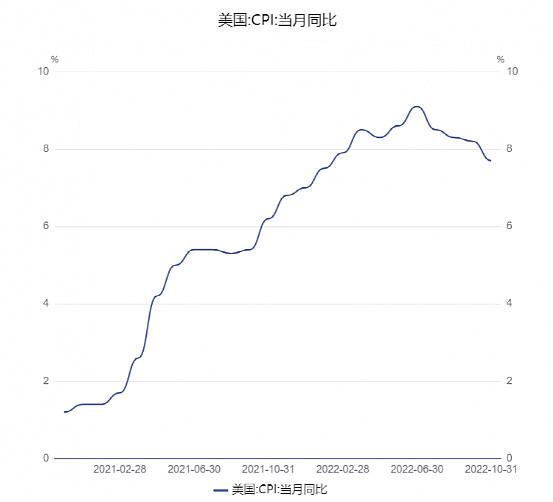

国际方面,随着近期一系列美国经济数据的公布,明显可以看到美国的CPI在下行,数据方面美国CPI已经从6月份的9.1%下滑到10月份的7.7%,物价指数下滑趋势非常明显。目前市场预计11月份美国CPI同比数据会进一步下滑到7.3%。

美联储政策有两个主要目标:稳定物价和充分就业。2022年的主逻辑是控制物价,因此我们看到美联储从2022年月份开始从0.25%初始加息幅度到0.5%的一次加息,之后的加息幅度全部是0.75%,也把美国的利率从0%直接拉高到4%,加息速度仅次于上个世纪80年代的“沃尔克时刻”。

当前随着物价指数的逐渐下行,未来美联储的利率政策大概率会逐渐走向温和加息,甚至2023年下半年有可能会迎来美联储降息的可能性,当然实际状况还有待于观察未来美国物价的状况以及全球经济的状况,不过目前市场已经从美联储暴力加息向未来美联储有可能降息的逻辑转移了。

但是在当前位置,虽然美联储的加息周期有可能结束,但是我们不认为美元的强势周期已经结束。反而我们认为当前位置美元指数下探之后继续上升是大概率事件,其主逻辑是未来经济前景。

随着美联储大幅度提高利率,而且根据当前状况美国基准利率大概率会提高到5%以上。如此高的基准利率将严重冲击全球经济的基础,因为美联储的基准利率基本上是全球的基准利率,也可以说是全球的借贷成本之锚。虽然国际上一般把美国十年期国债作为市场收益率和借贷成本之锚,但是当银行利率高于国债利率的时候,相信稍微有点理财意识的投资者都知道,现金类理财的风险远远低于债权类理财,虽然他可能是美国国债。

当全球借贷成本高达5%以上的时候,相信很多企业都会尽可能的压缩扩张欲望,尽量减少借贷,理性的个人消费者也会做同样的事情。未来随着美联储在疫情期间发给美国消费者的大约2.3万亿美元的美国家庭“超级储蓄”花完,对未来美国经济的衰退阴影将再次来临。而相对来说美国经济的韧性还是大于远远大于欧洲和英国的盟友,因为英国已经明显处在衰退中。

如果基于经济衰退的逻辑,而且是欧洲诸国的衰退风险大于美国的状况下,我们有理由相信美元的避险属性可能会被再次激发,从来把美元的上涨逻辑从原来加息控制同行向避险抵御衰退转移。

如果欧美经济未来步入衰退,那么可以预见的明显状况是:

(1)美元指数将重启上涨趋势,而且大概率会冲破今年的高点114.77.如果再次背景下,非美货币可能会再次惨遭抛售,特别是其中的英镑。

(2)黄金的分析逻辑可能会跳出当前美元强黄金弱的属性,会再次重现没有换和黄金一起走强的格局,因为经济衰退情况下,有强大避险属性的黄金会成为投资中的硬资产和避险资产。@