上周央行如预期般再次降准,并且是年内第二次降准。从政策周期和经济周期的角度来说,国内经济扩张周期非常明显,政策呵护市场的态势也非常明确。在当前A股市场估值处于历史低位,争持支撑经济的趋势明显,大量的利空因素逐步出尽,并且最重要的变量:疫情防控政策开始从严防--严防和可防拉扯--逐步开放--与病毒共存的全球路径上开始走到第二步,未来开放趋势不可避免,因此我们认为市场变盘口明显已经到来。

一、.国内货币政策继续宽松

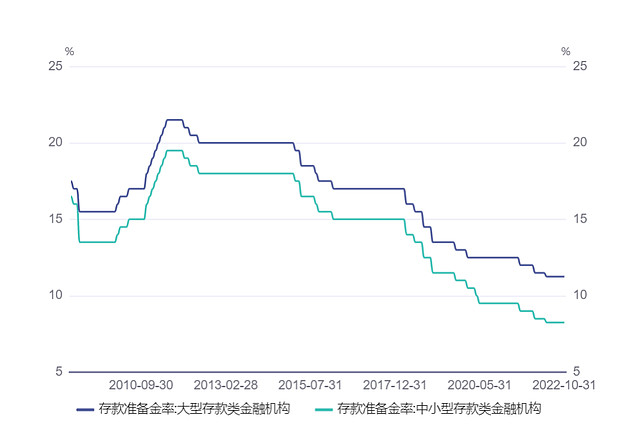

11月22 日,国常会提及“适时运用降准等货币政策工具, 向实体经济合理让利”,时隔7个月再度释放降准信号。11月25日晚,央行发布降准公告,将在12 月5日降准25BP, 释放约 5000亿长期资金。

国内存款准备金率自2011年达到21.5%之后,存款准备金率开始逐步下调,到目前为止大型机构存款准备率为11.25%,本次调整后将大型机构法定存款准备金率将降至11%,中小型金融机构法定存款准备金率将降至8%。从比较长的周期来看,2018年为节点,到现在国内存款准备率下调了 13 次,释放长期流 动性约 10.8 万亿元。

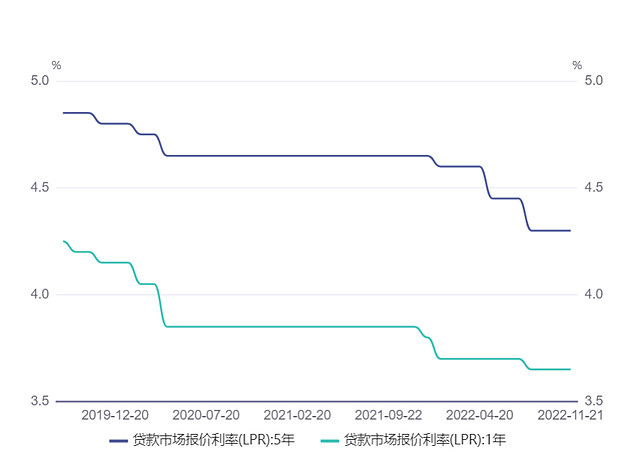

利率方面,今年国内贷款市场报价利率(LPR)也进行过两次回调,目前看在年底之前不排除出现再次下调的可能性,从国内开始设置LPR报价以来,利率已经进行过多次下调,特别是从2021年四季度开始,五年期的LPR已经从4.65%下调至当前4..3%,利率下调0.35%。

从国内货币政策的两个最强力的工具:存款准备金率和基准利率的角度来看,国内货币政策周期处在宽松中的迹象非常明显,对比海外市场的紧缩周期来看,内外货币政策对角关系明显。而国内的存款准备金率下调将为市场准备充足的复苏弹药,利率下调全社会的融资成本,一旦海外市场稳定,国内经济发展信心恢复,这些政策的威力将会在市场中充分发挥。

二、国内经济的负面因素在逐步出清

近几年国内经济发展累积了大量的负面因素,从对互联网平台经济的打压,教培行业的清空,到房地产行业对经济的拖累。这些因素不仅影响了经济发展,也严重打压了国内经济发展的信息和预期,但是到目前为止这些负面影响因素对经济的破坏力已经基本触底。

1.互联网平台整治进入末期

首先看互联网行业,以支付宝上市和滴滴事件为标志,中国平台式互联网行业出现了一波严重的去垄断化浪潮。以前控制中国互联网半壁江山的BATD开始纳入国家宏观管控中,BATD对互联网的垄断地位开始全面收缩,大量被纳入这些互联网巨头下的公司准备独立出来。互联网垄断行业的打击行动形成了正负两种能量的博弈。

负面因素是本轮互联网平台经济的全面打压严重影响了互联网经济发展的信心,BATD虽然垄断行业发展,但是同时他也为他们触角延伸到的行业提供了重要的流量、技术、资金等扶植,为中小型互联网公司的发展提供了比较大的帮助,为中国互联网行业发展提供了重要贡献。打压互联网平台的行为严重影响了互联网行业发展的信心,同时叠加经济形势的走弱,造成大量互联网公司的裁员和倒闭。这也是最近几年整个互联网类上市公司跌跌不休的重要原因。

但是本次互联网平台经济的全面整治虽然对整个互联网行业影响巨大,但是另一个角度来说从长期看并不一定是坏事情。一者,BATD垄断互联网行业造成行业内的党同伐异,让中小互联网企业只能在夹缝中生存,要么榜在BATD的战车上,要么难以发展,长期看严重影响整个互联网行业的竞争生态,因此打掉最高层则“鲸落万物生”,本次互联网平台的打压可能为中国互联网经济未来再次繁荣打下新的基础。二者,由于历史原因国内大量头部互联网公司的大股东往往是国外的投资人,滴滴的案例就是一个非常明显的状况,这些早期的投资人长期占据中国互联网的制高点,对未来中国互联网的安全绝对不是非常好的事情,通过本次互联网行业治理,相信可以部分改变国内互联网顶层的生态。

当前对腾讯,阿里,滴滴的相关处罚已经严束,后期对蚂蚁金服的处罚相信会是未来互联网平台整治结束的信号,也是中国互联网新篇章的开始。

2.房地产行业负面影响逐渐减弱

近两年中国房地产行业对经济的拖累成为中国经济发展中最棘手的问题,无论是房地产投资额度的下滑,房地产开发商暴雷造成的经济和社会问题,还是国内房地产行业信心下降造成的购房需求的严重萎缩,都对经济形成严重拖累和冲击,而且房地产的冲击已经维持比较长的时期。

今年为了防止防止房地产诱发系统性金融风险,国家陆续出他大量政策,特别是近期房地产政策密度明显加大。11月份以来已经出台了,民企“第二支箭”、房地产政16条, “保交楼”贷款支持计划等政策来企稳房地产市场。在11月22日的国常会上也提及了推 进“保交楼”等巩固房地产市场健康发展的工作部署。11月23日央行也发布《关于做好当 前金融支持房地产市场平稳健康发展工作的通知》,连续就稳定房地产市场释放信号。

针对房地产问题的基本逻辑应该是:大方向上坚持“房住不炒”的基本底线,通过设置红线和政策松紧调控,来尽可能降低房地产问题的风险,延长房地产问题爆发的时间,让经济有机会进行换挡升级。因此基于这个逻辑判断,未来降低房地产在经济中的占比这个大方向是不会改变,通过时间延长和降低可能的风险影响,从而逐步进行“拆雷”操作。

房地产问题经过这几年的发酵,基本上问题的底线已经探测出来,当前位置随着政策的密集出台,把房地产问题稳定在一定的可控范围已经是政策的底线。

3.疫情政策临界点来临

疫情政策是近三年最大的经济不确定性,对经济负面影响巨大。但是三年的疫情已经走到了政策调整的临界点。

根据全球已经运行的过程,大致上全球每个国家的疫情防控都经历了四个阶段:严格防控,防控与放松拉扯,逐步放松,与病毒共存。目前全球其他国家基本上都已经实现了与病毒共存,通过卡塔尔世界杯现场和全球各地观看世界杯的状况可以看出,全球已经已经走入与病毒共存阶段。

国内政策方面近期也从原来的严格防控开始尝试进行部分放松。其中有两个明显信号:1.G20会议上国内代表并没有戴口罩参与;2.最新的新20条疫情防控措施。

按照各国从严防到逐步放松的状况,基本上每个国家都经历过疫情阶段的反复拉扯的过程,只是拉扯的时间长短而已,但是大势是从严防到共存。未来走向与疫情共存不可避免,而且根据当前的状况,下一步走向与疫情共存的速度可能比预期的更快。

国内经济方面的主要利空因素:疫情,房地产,互联网平台经济等的利空已经走到了转向口,当前对这三个因素可以用中性甚至中性偏乐观的视角去看。

三、市场超低估值和转向口

当前A股的主要指数的估值已经跌至历史的最低点附近,其中上证50的PB为近十年的的6.42%百分位,中证500的PB已经跌至近十年的3.13%百分位,而沪深300的PB 低至近十年的 0.82% 百分位,三大主要指数的PB都跌至净值附近,市场便宜的令人发指。

沪深300PB走势图

当前市场估值处于历史超低位置,各类利空基本出尽,疫情政策调整步骤虽然有些混乱,但是已经走在逐步放松的路上,在叠加政策宽松,在当前位置从跨周期的角度来说没有理由继续看空市场。同时实际操作中如果仅仅看山是山看水是水的做交易,无法具有跨周期和第二层思维的考量,其实想跑赢市场也绝对不是一件容易的事情。