最近全球风险资产全线暴跌,大宗商品,股票,债券,贵金属,非美货币,下跌无处不在,资产缩水出现在全球各个角落。战争、通胀,罢工,失业,游行,局势动荡再次席卷全球。当前的全球政治经济局面是动荡不安的开始,还是已经接近尾声?全球风险资产的跌跌不休的局面什么情况下会初选好转?

一、各类资产逻辑分析

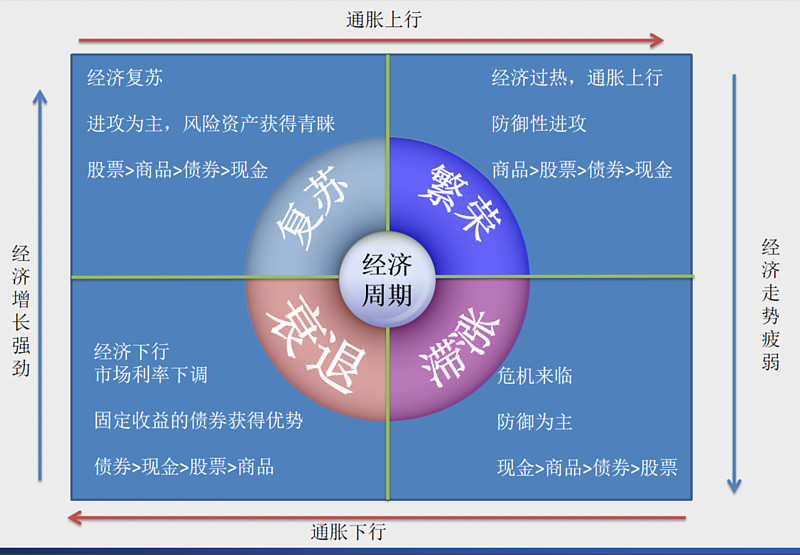

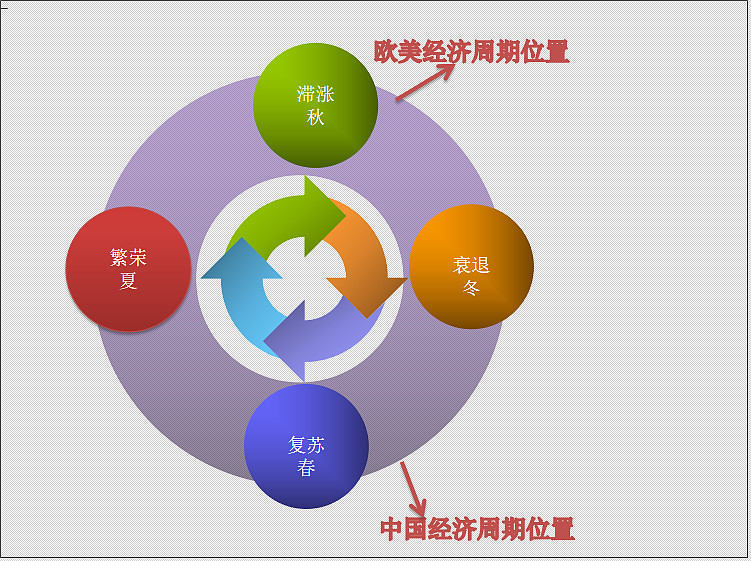

全球风险资产最近全线下挫,该现象和我们前期分析的基本趋势是一致的:依据经济周期理论,全球大经济周期走过过热(繁荣)和滞涨,开始向衰退方向前进。而衰退阶段对风险资产是非常不友好的。政策上繁荣到滞涨阶段是传统的政策紧缩周期,通胀上行,利率上行,货币紧缩,政策艰难调整,该阶段往往是比较艰难的阶段,无论对于国家,还是企业,以至于对家庭都一样。

1.大宗商品市场

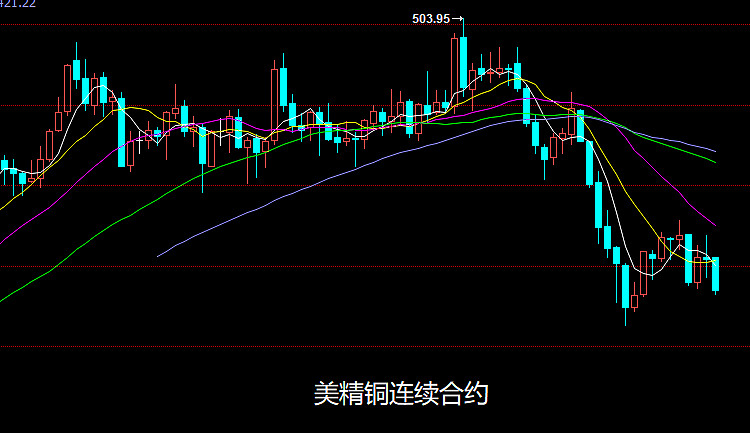

从风险等级来说,大宗商品市场是价格非常敏感的市场。经济形势不好,企业采购减少(或者预期减少),则上游的原材料立即受到影响,如果没有供应链扭曲的存在,价格会快速下挫。我们看到当前市场大宗商品中的能源化工期货,金属期货,农产品期货都在全线下挫。大宗商品中的能源市场和农产品市场今年受到价格扭曲的影响,还出现过一些扭曲现象。其中农产品市场在当前全球格局下要分开来分析,最近今年天气因素会叠加到全球格局中,比如去年的大雨,今年的旱涝不均等现象,会作用到农产品市场从而造成大格局下农产品价格的不一致。

大方向上,如果当前全球局势继续演化,大概率大宗商品未来前景不妙,核心点还是在未来全球经济是否会走向深度衰退。大宗商品中需求和供给(或者需求供给的预期)是底层逻辑和支点。而且大宗商品市场全球联动紧密,区域间市场割裂性较差。

2.股票市场

大宗商品市场是价格比较敏感的市场,严重依赖于下游的供给。而股票市场大方向上以来于企业的盈利能力(或者盈利前景的预期)。如果未来经济形势不好,企业盈利能力降低,则股票市场吸引力必然会减弱。

当前经济周期处在滞涨到衰退阶段,未来企业盈利前景灰暗,因此股票市场很难有比较好的表现。特别是成长类标的,在整个货币政策收紧,融资成本上升,风险意愿下降的背景下,成长类板块表现会更加弱势。相反的价值类和防御类板块在抵御风险方面会相对较好。

3.债券市场

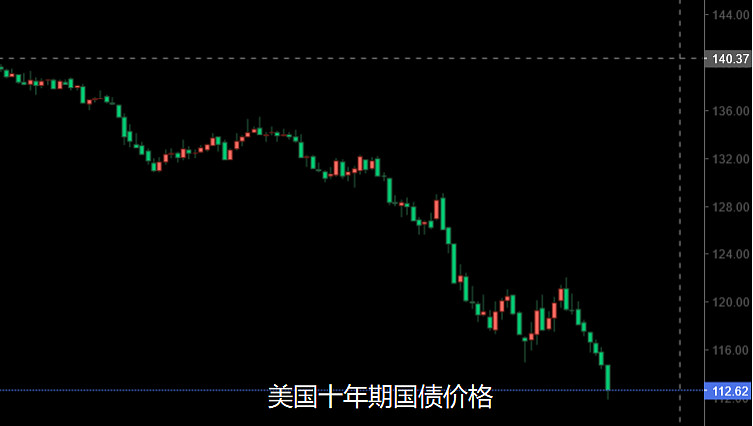

债券市场我们传统意义上认为他是比较安全的资产,到期还本付息。但是进入交易品市场,债券就不仅仅是如同银行借款一样,账面价值不变,借款利息不变。进入市场的债券债券本身价格是一直在变化的,这种变化会明显造成债券收益率的变化。如果市场处于高通胀和加息周期,则固定利息的国债的吸引力会出现下降,市场上会出现债券的抛售潮,从而压低债券的当前价格,拉高债券的收益率。

2020年开始全球最保值的美国国债价格出现大幅度下挫,结束美国10年期T-Note期货价格从140附近回落到当前的112.62,10年国债的收益率的大幅度飙升到3.687%的位置。当前全球债券市场跌入严重熊市,资质较高的美国国债,欧洲国债都出现严重的抛售潮,希腊,意大利等财政比较弱的国家债券收益率已经飙升到超过4%的水平,而英国用于新首相特拉斯的新财政政策也对英国的财政形成远期利空,英国国债也迎来大量抛售,收益率出现大幅度上行。

4.货币市场

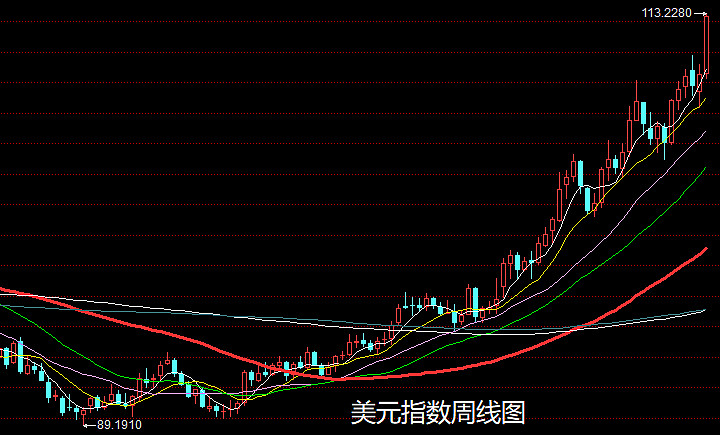

传统意义上进入滞涨阶段后期和衰退阶段前期,会出现“现金为王”的格局。因为所有风险资产都大幅度下跌,从商品,到股票,到债券都出现严重抛售现象,因此现金和以现金类的货币基金成为比较好的避风港。今年的情况海外市场如果持有现金或者新进类的金融资产相比其他各类资产来说,是相对安全的。但是有一点就是当前严重的通胀问题。通货膨胀会严重侵蚀现金的购买力,因此对现金来说至少2022年到9月份以来虽然比其他资产安全,但是也会出现购买力的下降。

现金另外一块不利的影响是非美元货币现金的贬值问题。在全球经济从滞涨向衰退阶段推进的过程中,全球资产会出现回流美国进行避险的需求,同时随着美联储的大幅度加息会增加美元资产的吸引力,从而造成美元强,非美元资产走弱的情况。今年大量经济体的货币相对美元贬值都超过10%。其中日元贬值幅度超过20%。这种情况才难怪达利欧要说“现金就是垃圾”。

而且现金另一块严重的问题是随着当前经济走在重要拐点上,未来经济衰退演进的路径和持续的时间难以确定,而全球债务水平持续攀升,市场现金大量充斥,如果未来通胀持续足够长的时间,那么现金的购买力将会持续缩水。

二、周期下的经济现状及未来推演

1.当前现状

上周美联储继续大幅度加息75个基点,美联储年内将在11月和12月举行两次议息会议,根据 CME FedWatch Tool 测算,11月份美联储加息50个BP至3.5%-3.75%的概率为 31.5%;加息75BP至3.75%-4%的概率为68.5%。而经济增长方面,美联储预计美国 2022年GDP增长0.2%,较6月份的预测大幅下调1.5个百分点;通胀方面,美联储上调 2022年 PCE 通胀预期至5.4%,预计2025年才能回到目2%的水平。如果按照当前的数据来看,未来美国经济大概率进入衰退期,而且本轮衰退持续时间可能较长。

分析本轮经济周期,可以从可以从2020年疫情开始,疫情造成短期严重的经济下滑,之后欧美开始大力度对金融市场放水,让整个经济从衰退-复苏-过热-滞涨,走到现在滞涨的边缘,部分国家已经重新进入衰退。所以大势上当前经济是从滞涨到衰退进行中,这个阶段常规的操作就是货币紧缩,风险资产价格大幅度下挫。

本次特殊之处在于俄罗斯踩着点发动了俄乌战争,让这种趋势走得更加陡峭。滞涨中的通胀更加凶猛,推动货币政策的力度也更大,政策陡峭度也更高,那么风险资产的波动性也变得更大。这种状况下,谁弱势,谁受伤最终。欧洲就是这个博弈中比较弱势的一环。因此本轮经济滞涨到衰退阶段当前欧洲是受伤较重的经济体。

2未来推演

未来演变上,大周期上欧美经济体继续沿着经济周期的步伐,“无可奈何”的进行“有条不紊”的演进中。滞涨阶段的大幅度加息难以避免经济未来进入衰退,只是本轮衰退持续的时间而已。

短期内可以看不出当前比较陡峭的政策威力还没有释放完,风险资产继续下行的趋势短期没有看到拐头的迹象,而且大概率当前的下挫仅仅是本轮风险释放的“起手式”。未来金融市场的变化严重依赖于政策周期的变化,如果在高通胀下美联储难以改变政策取向,则风险资产将难以出现明显转向,可能会有反弹,但是难以有反转。

从周期的角度推演全球主要投资品种的趋势及风险(每周市场观察第20期)

##全球市场# ##美元指数# ##大宗商品# $上证指数(SH000001)$ $做多美元指数-PowerShares(UUP)$ $美国国债7-10年ETF-iShares(IEF)$