本周国内外市场各类数据分化明显,欧美通胀趋势愈演愈烈,短期看不到好转趋势,国内近期出台数据显示在疫情冲击后经济恢复速度较快,内外经济分化趋势逐步强化,国内市场对外资的新沂必吸引力在加强。市场表现上欧美股市向下,A股企稳向上趋势明显;美元指数在美国CPI继续上行下再次上攻,美国国债收益率也出现再次上行趋势。

一、美国通胀美国通胀再创新高强化紧缩预期

1.通胀数据

6月10日万美国公布5月份CPI同比上涨8.6%,创1981年12月以来新高,预估为8.3%;环比上涨1.0%,预估为0.7%。美国5月核心CPI同比上涨6%,预期5.9%,前值6.2%。

本轮美国的CPI(消费者物价指数)数据从2021年年初开始突破美国通常的警戒线2.0%附近,之后一路上行,截止5月份突破到8.6。去年在通胀数据刚突破到5%以上的时候,美联储预计通胀是一个短期事件,但是目前来看美国的通胀短期内想要控制住难度非常大。

2.通胀原因

从美联储对全球经济的影响来说,当前全球金融市场中影响最重要的时间无疑是美国的通胀和美联储抗通胀的政策手段。通胀是一个对全体经济影响巨大的事件,金融市场经常说“通胀无牛市”,一个经济体一旦出现严重的通胀,会侵蚀企业的盈利能力和居民的购买力,从而把经济带入到衰退的边缘,通胀-购买力减弱/要求工资上涨-企业盈利减弱/要求提高商品售价--裁员/商品购买减少-衰退/经济危机。

一般通胀产生的逻辑是需求拉动或者供给冲击,而本次两个方面都在,一者美国大放水和美国就业市场的强劲刺激美国的消费,另一方面还未消除的疫情和俄乌冲突严重扰乱了全球的供应链,造成商品供给的不通畅,造成了全球商品价格的上行。所以从通胀的形成原因来看,美联储的缩表可以减少美国QE和消费端对通胀的影响,但是供给端短期难以好转,所以虽然美国可能在关税,加息,缩表等政策去对通胀进行调整,但是通胀短期难以消除是现实。

3.影响

本轮通胀在3月份达到8.5%之后,4月份的通胀回落到8.3%,因此5月份市场预计美国通胀3月份已经触顶,但是本次公布的5月份数据再次刷新高点,说明美国的抗通胀之路还任重道远。

所以在5月份公布的数据超出市场预期之后,美联储的紧缩之路相信将会更加鹰派,如果6月已经开始的缩表无法在三个月对通胀有抑制,相信在8月份之后美联储的政策将会更加激进,而这种激进和激进预期将会对美元指数形成重要支撑,我们看到随着CPI数据的公布,美元指数已经开始继续一轮的上攻,而且上攻势头强劲。

4.欧洲的缩表

最近欧洲央行在一份货币政策声明中表示,将在7月份将主要存款利率从- 0.5%上调25个基点,并在9月份再上调一个未指明的幅度。欧洲央行表示:“如果中期通胀前景持续或恶化,在9月的会议上,更大的增量将是合适的。”

当前欧阳区的CPI达到8.1%的高位,但是欧元区的货币政策的速度远远慢于美国,而且俄乌冲突对欧元区的影响将远高于美国。美国是能源和粮食的出口国,而欧元区是进口国,因此通胀在欧元动作缓慢下,未来欧洲的通胀处理上比美国更加棘手,也一定程度上对欧元形成更加持久的利空。

二、中国出口数据好转显示经济韧性

1.中国的出口数据

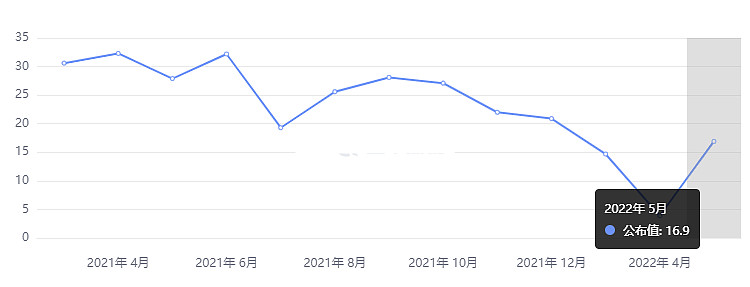

2022年6月9日,海关总署公布中国5月进出口数据显示,以美元计,中国5月出口同比增长16.9%,显著高于预期7.3%,增速较4月提升13个百分点。其中,机电产品出口同比9%、较上月回升9.5个百分点,前期回落明显的汽车、手机出口分别同比增长47%、14%,较上月分别回升38%、21%;劳动密集型产品中,服装、玩具、塑料制品增速较上月分别回升23%、15%、8%。

从出口数据来看,国捏外贸出口在5月份已经消除了疫情的影响,出现了大幅度的恢复,并且同比出现了16.9%的增长。原因是一者4月份疫情影响较大,造成外贸的不畅,因此5月份出现报复性增长,二者也说明国内外贸形势良好,中国外贸韧性十足。

同时我们看到近期公布的PMI数据也表现较好,说明工厂生产恢复较好。

整体来说近期公布的五月份数据都比预期的要好,说明中国经济韧性较好,消除疫情影响后相信可以回到正常的经济轨道上。

国内政策目前处在调整期,前期对互联网公司的审查已经基本告一段落,滴滴事件随着滴滴从美国退市,国内对滴滴的审核基本告一段落,其他互联巨头,比如阿里等的监管也在逐步放松,对平台经济的支持政策正在逐步重新回归。另一块对房地产方面随着定向降息的落地,各地政策的松绑力度在加大,虽然大的政策的“房住不炒”不会改变,但是小的调整应该对房地产企业短期会缓解一定的压力。

2.数据和政策的影响

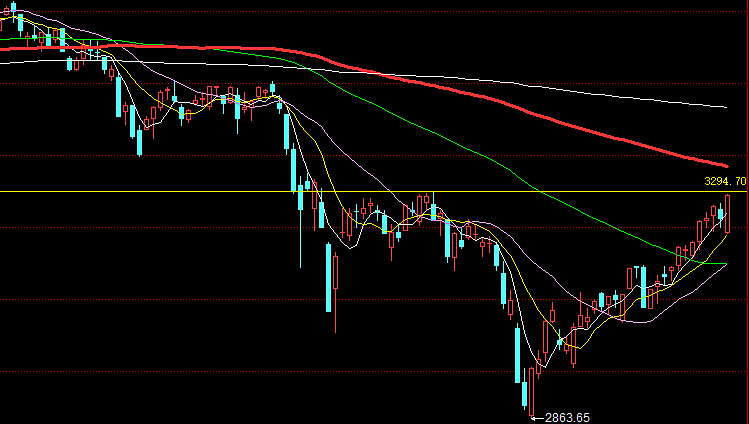

近期随着疫情的好转,国内A股市场明显回暖。上周5个交易日中四个交易日成交额突破一万亿大关,一般来说我们把万亿作为市场参与热情的指标,连续四个交易日突破一万亿,说明市场参与的热情正在逐渐恢复。同时从北上资金的角度来看,北上资金连续两周大力度净买入,从上周净买入253.44亿到本周净买入368.3亿,市场参与热情在逐渐恢复。

从板块角度来说,随着大盘从4月27号触底反弹开始,上攻势头已经走了近一个半月,部分板块涨幅超过35%,甚至已经收复去年12月中旬以来的下跌幅度。一次当前位置部分板块已经有较高的获利盘,所以市场已经累积了一定的风险,因此当前维持从操作的角度来说,需要谨慎。

3.大势分析

从更大趋势角度来说,当前国内经济处在萧条转型区,因此国内需要一定的宽松环境来保证转型中不至于引起经济的突发式下行,需要保证经济处在合理区间。同时外围的欧美市场因为在疫情期间大量的货币放水,造成严重的通货膨胀,政策上欧美需要进行货币紧缩,内外政策明显出现了分化,这类分化对双方政策的制定和政策效果都会形成制约和抵消,因此政策难度都会比较大。

这种相互制约和相互抵消的政策会对国内政策空间和效果形成挤压,从一定程度上可能会对A股未来趋势形成抑制。

因此大方向的A股和欧美市场分化趋势不可避免,但是高度上受到外围影响,短期不要对市场有过高预期。

注:以上观点仅供参考,不作为任何操作依据