所谓“波动率的波动率”(Volatility of Volatility,简称VOV),顾名思义是用于衡量期权隐含波动率的波动情况的指标。如果VOV比较大,说明该品种IV的波动比较剧烈,则交易机会就比较多。反之,如果VOV比较小,则期权IV走势平稳,交易机会就会少。可见,VOV指标对期权交易的绩效有重要的影响。

在CBOE交易所,有专门针对VIX指数的波动率的交易(VVIX),其计算方法和VIX指数的计算方法相同。不过这种方法比较复杂,而且需要有相应的VIX期权。这里我们简化一下,使用IV的标准差来当做期权的VOV指标,即:

- 先计算出每日平值期权的波动率;

- 再计算每日的波动率较前一交易日的变动值;

- 最后计算变动值的标准差。

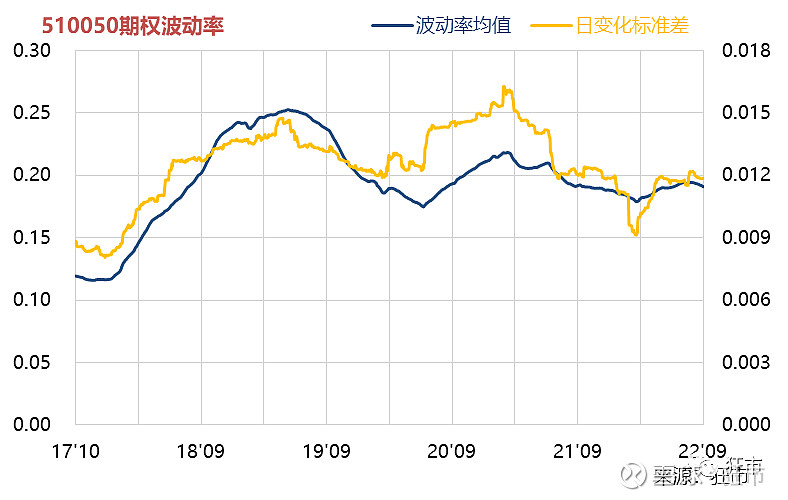

下图是以510050期权为例计算的VOV指标。作为对比,图中同时显示了波动率均值的变化情况:

可以看出,波动率均值和VOV(日变化标准差)具有比较明显的正相关性,两者相关性为0.79。

从图中我们可以发现,从2021年初以来,VOV指标从高点回落,持续走低。当VOV走低时,市场上的交易机会也会减少。这从侧面解释了,为什么2021年以来,市场上以期权为对象的基金产品的绩效普遍不理想。

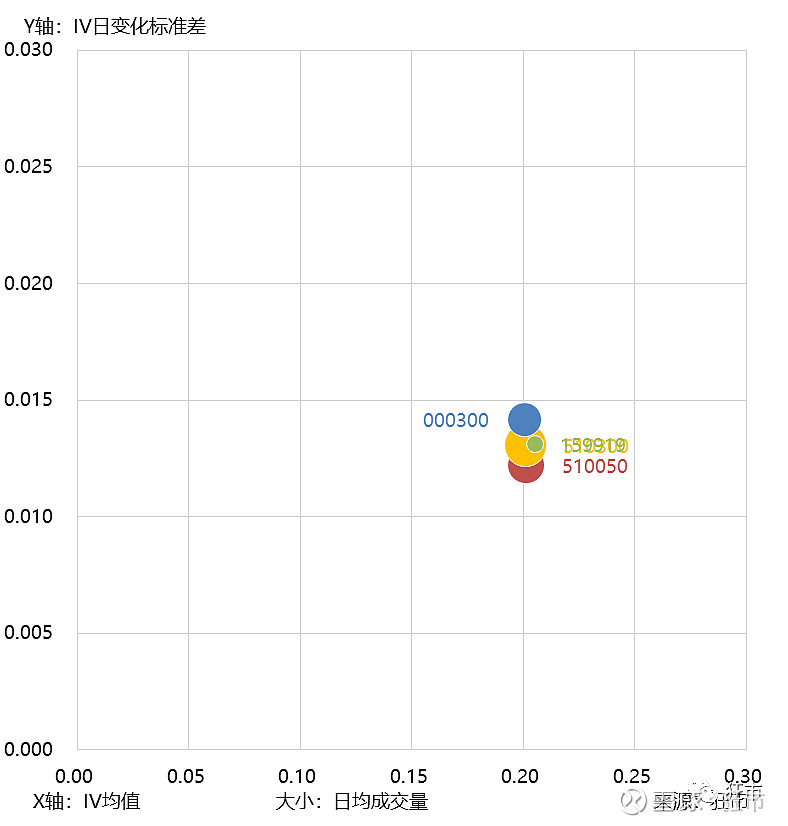

下图是四个金融期权(510050、510300、159919、000300)的最新数据(2022年9月9日)对比,000852期权由于上市时间较短,因此暂不参与统计:

这里之所以使用气泡图进行对比,是为了使用气泡大小来衡量各期权的流动性。当然流动性其实是一个比较复杂的问题,这里只是使用成交量来粗略体现。

以最新的数据来看,几个品种的VOV是比较一致的。

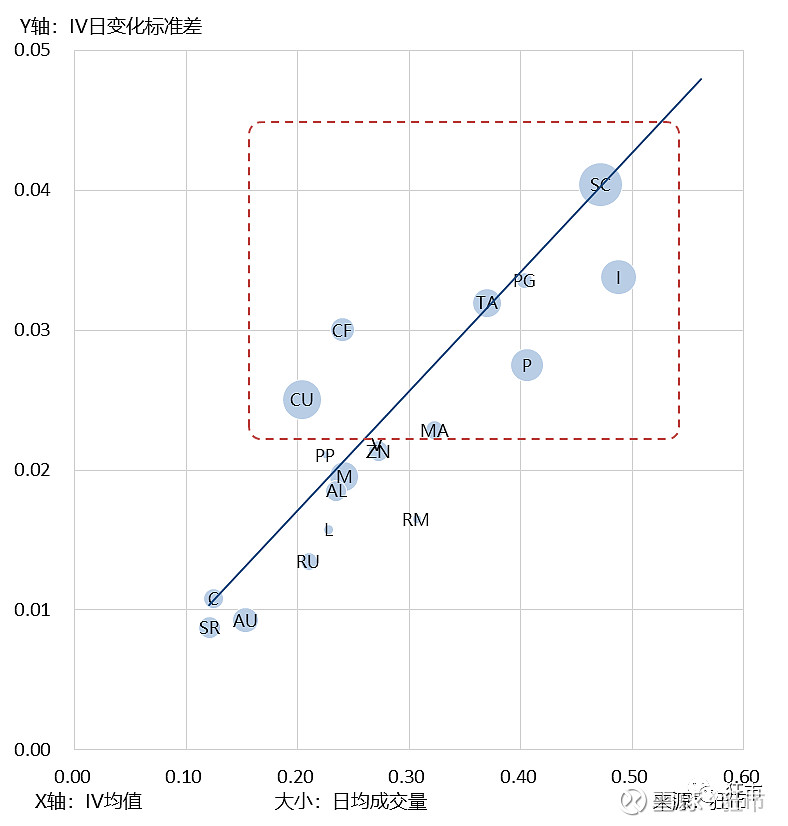

下面我们对商品期权进行分析。

目前市场上共25个交易品种,其中最新的5个品种(豆一、豆二、豆油、划伤、菜籽油)上市时间较短,因此剔除。

我们对剩下的20个品种进行分析:

和金融期权一样,各品种的VOV指标和IV均值呈现明显的正相关,IV大的品种,其VOV指标也会比较大。

VOV比较大的品种,交易机会也比较多,也就是在红色区域内的品种。但根据气泡的尺寸,我们可以发现部分品种的流动性是比较差的,如进行交易需要特别注意。

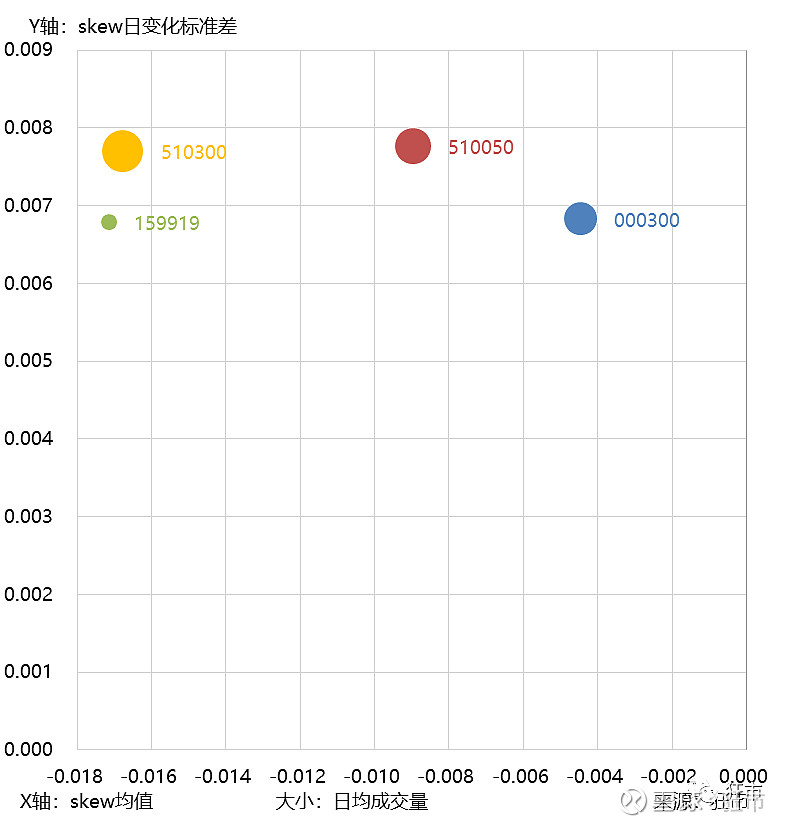

前面是对隐含波动率IV计算的结果。使用同样的办法,我们也可以对其他指标进行类似的分析。比如,喜欢垂直价差交易的投资者,就可以对期权的skew进行分析,喜欢蝶式价差策略的投资者,可以对期权的kurt进行分析。

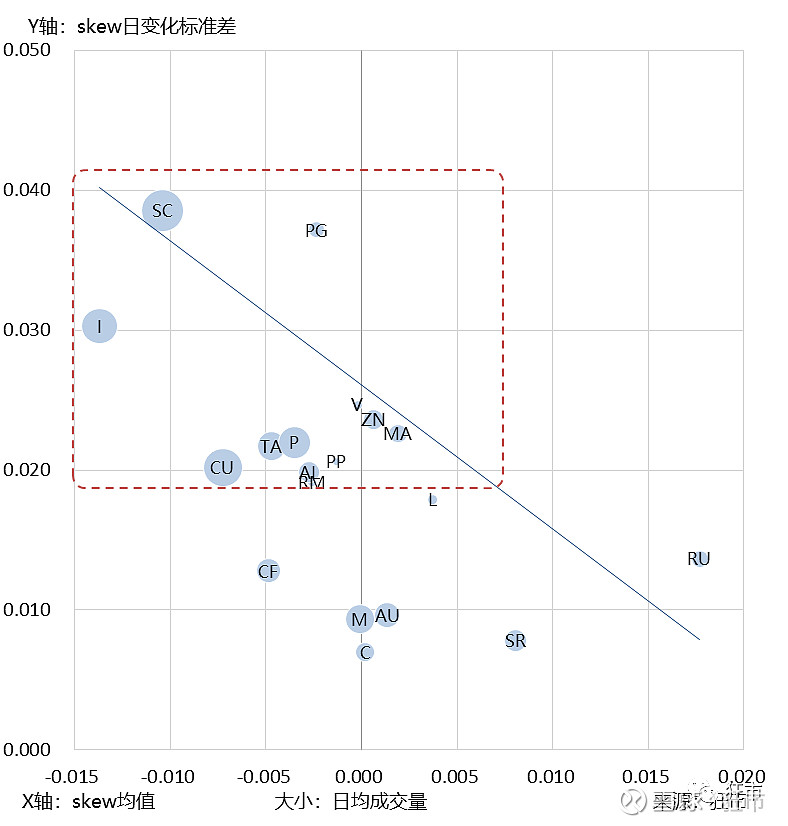

下面我们计算金融期权和商品期权的skew的波动情况。需要注意的是,当标的资产大幅变化时,距离平值较远的合约数据会出现缺失的情况。为减少数据缺失的情况,这里的skew使用平值上下1档的合约进行计算。

前面的IV和其标准差呈现明显的正相关性,而这里的skew和其标准差则呈现负相关性。

同样,标准差比较大的品种,交易机会较多,但需要注意部分品种的流动性较差。

期权的kurt分析就不具体做了,有兴趣的投资者可以自行计算。

总结

本文计算了4个金融期权和20个商品期权的隐含波动率的波动率。该指标可以帮助筛选交易机会较多的品种。采用同样方法,也可以对期权的其他指标进行类似分析。

另外,本文统计的是各品种的最新结果,未来随着市况变化,分析结果可能也会发生变化。