2019年时间接近过半,各位球友,你们知道今年什么基金业绩最牛么?![]()

我们先来看一组数据。

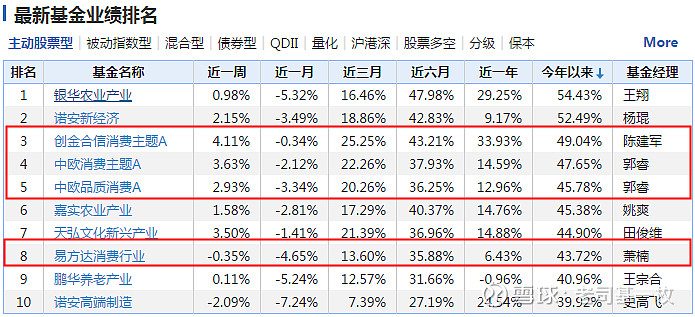

1、主动股票型基金业绩前十(wind,截至2019年6月3日,下同)

截至6月3日,主动股票型基金业绩前十中,两类基金比较亮眼:一是农业类基金,如银华农业产业的年内涨幅高达54.43%,位居全场第一!嘉实农业产业年内涨幅也达到45.38%。二是消费类基金,前十就占据了四席,包括创金合信消费主题A、中欧消费主题A、中欧品质消费A和消费行业的旗舰基金易方达消费行业,年内涨幅均超过43%。

2、被动指数型基金业绩前十

被动指数型基金业绩前十中,只有一类基金比较亮眼。对!就是大消费。如招商中证白酒年内涨幅高达53.61%,汇添富中证主要消费ETF和鹏华中证酒的年内涨幅也均超过49%。

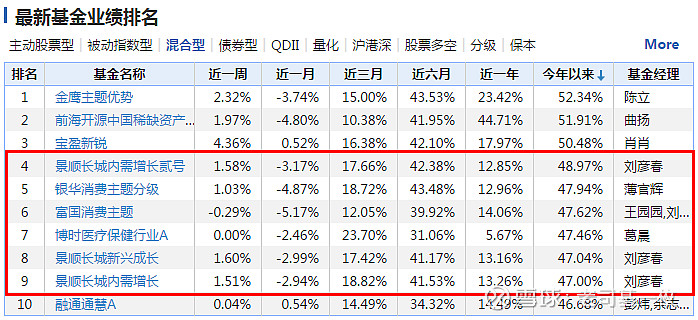

3、混合型基金业绩前十

混合型基金业绩前十中,也是一大把的消费基金,比如富国消费主题,年内涨幅为47.62%,还有刘彦春管理的三只基金景顺长城内需增长贰号、景顺长城新兴成长和景顺长城内需增长,重仓股清一色大消费,年内涨幅均超过47%。

消费板块为何牛气冲天?

不得不说,消费行业牛股倍出,如大家耳熟能详的$贵州茅台(SH600519)$、$格力电器(SZ000651)$等。

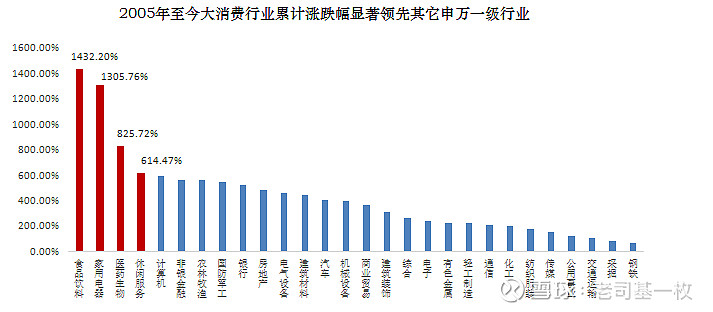

自2005年以来,申万28个一级行业指数中,涨幅前4位的均为大消费板块——食品饮料(1432.20%)、家用电器(1305.76%)、医药生物(825.72%)、娱乐休闲(614.47%)。

消费板块为何牛气冲天?老司基觉着,这和经济高速发展,大家消费能力提升密不可分。从2017年以来,A股消费股就一直表现良好,如从高端白酒屡创历史新高,到酱油、榨菜等大众消费品节节攀升,再到家电和超市行业的业绩长虹。

消费出长牛,这句投资名言似乎在中外市场概莫能外。如20世纪80、90年代的美国,消费行业也涌现出大量行业巨头。在当时美国的前十大市值公司中,来自消费行业的公司就占了8个,而沃尔玛更以42%的年化收益率位列十大公司之首。

日本市场也如此。日本2008-2018年年化复合收益率排名前十的公司中,有三个消费股,汽车股排名靠前。

估值太高咋办?

回到我们的投资。

之前老司基写过消费类基金该如何选的文章,很多小伙伴抱怨:消费板块确实挺好,但很多股票或指数估值一直偏高,下不去手咋办?

上周,老司基受邀参加走进基金公司调研活动,把这个问题抛给了华宝基金的光磊。他正好是一位消费股研究大咖,尤其擅长消费和医药行业的投资。

光磊拥有12年消费行业研究经历,在消费行业选股能力优秀。资料显示,2007-2012年,他曾在汇添富基金担任消费品研究员,把握了贵州茅台、张裕A及洋河股份等多只消费牛股的机会。2012年,光磊加入华宝基金,担任华宝宝康消费品基金经理助理,帮助该基金斩获了2013年金牛奖。2015年4月任华宝品质生活基金经理,截至2019年6月3日,该基金过去三年净值回报率19.56%,在同类股票型基金中排名前 1/3。

在当天面对面交流中,光磊分析指出,国内投资者认为估值偏贵,是从消费股历史估值情况来看当前,但是外资不一样,它们除了看历史估值情况外,还会进行国际不同资本市场之间的比较。

在光磊看来,如果去和全球消费品龙头公司比较,A股消费品的龙头公司并不算高估。从长期价值考虑,去投资那些收入和利润均能保持持续增长的公司才能克服估值陷阱。因此,重要的是股价后面公司实际营运情况的变化。

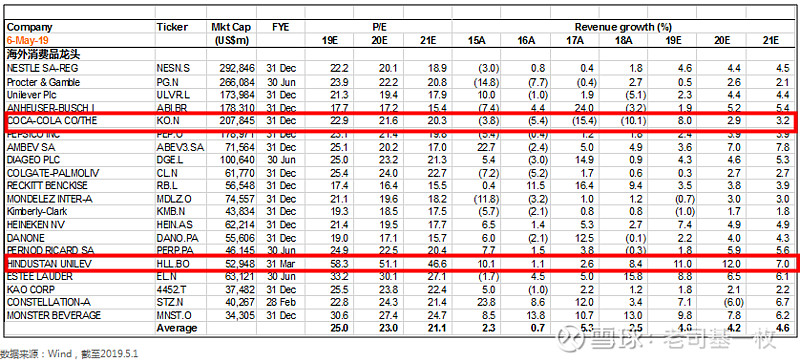

海外消费品龙头的收入增速不高,但估值水平却并不低,在消费类的优质公司上反映更为明显。海外上市的一些消费龙头公司增速在5%左右,市场估值在动态20-25倍之间。例如印度联合利华,其2019年收入预期增速在11%,但市场给的市盈率却有58倍。如$可口可乐(KO)$,2019年预期收入增长率只有个位数8%,但市场给的市盈率也有23倍。

海外市场核心消费品公司的业绩和估值(数据来源:wind,截至2019.5.1)

为什么这些海外消费龙头收入增速这么低,估值却并不低呢?光磊认为,这是因为海外市场愿意给行业格局稳定、业绩长期稳健、管理成熟的消费公司更高的估值。而国内消费公司20%以上增长的还是不少的,对比下海外相关公司的估值,就会明白外资不断增持国内大消费股的思路了。

对于消费基金究竟是买指数基金好,还是买主动基金好的问题,光磊进一步表示,他个人更建议基于优质的公司来做长期投资,而不是简单的基于板块逻辑。例如,在2017年以及2019年以来,白酒、家电行业涨幅比较好,但是如果仔细分析,只有部分公司涨幅领先,不是每家白酒公司收入或市值都能创新高的。这是市场和品牌资源向少数优质企业集中的趋势使然,投资时不能简单的对行业一概而论。如果你只想获得市场平均收益,可以配置指数基金;如果你想获得超额收益,通过主动型基金配置,可能投资收益会更高。

最后,老司基把本次调研的心得简单总结一下:

1、消费出长牛,在美国和日本等成熟市场如此,在A股同样如此;

2、对比海外市场,国内的消费龙头公司估值不算高估;

3、从国际经验来看,人均GDP在8000-10000美元时期是消费升级的起点,而我国人均GDP在2018年突破9000美元,从长周期来看,消费升级趋势正在形成,消费升级主题类基金值得关注;

4、不要被消费板块的高估值吓着,持续稳健的盈利能力才是投资的关键。