今天出了年报。这周还比较忙,就先简要说几个数据,周末有空再详细分析。

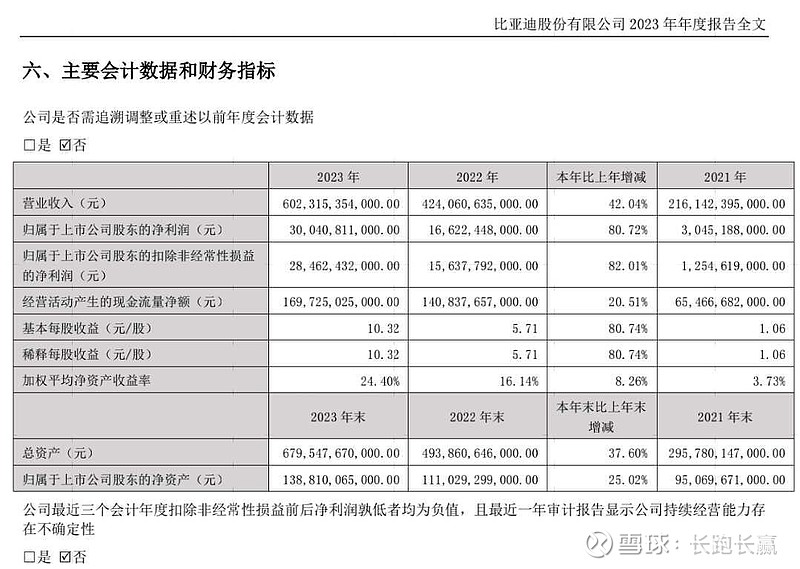

2023年比亚迪营收6023亿,增长42%;净利润300亿,增长81%;经营现金流净额1697亿,增长21%。依然是高增长势头,业绩还是很不错的。再看下后面的数据就知道这业绩含金量有多高了。

从近5年营收看,2020年以来持续高增长。预计今年突破8000亿,明年肯定1万亿以上了。

从近5年净利润看,这两年很猛了。预计今年会超过450亿。

净资产收益率(ROE)已经超过24%了,很炸裂了。

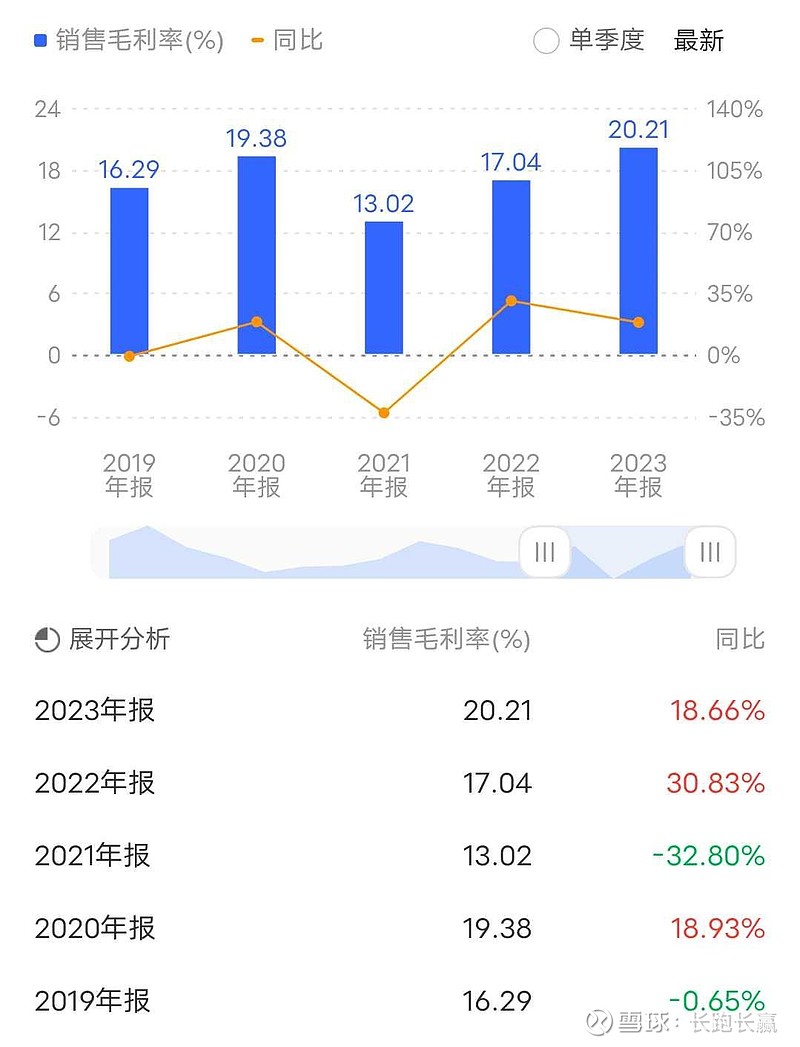

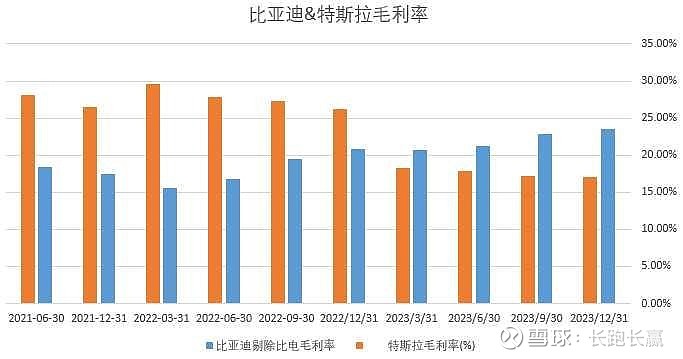

毛利率继续提升,已经突破20%了,其中汽车和电池业务的毛利率已经接近24%了,比特斯拉还要高不少(借用球友做的图)。

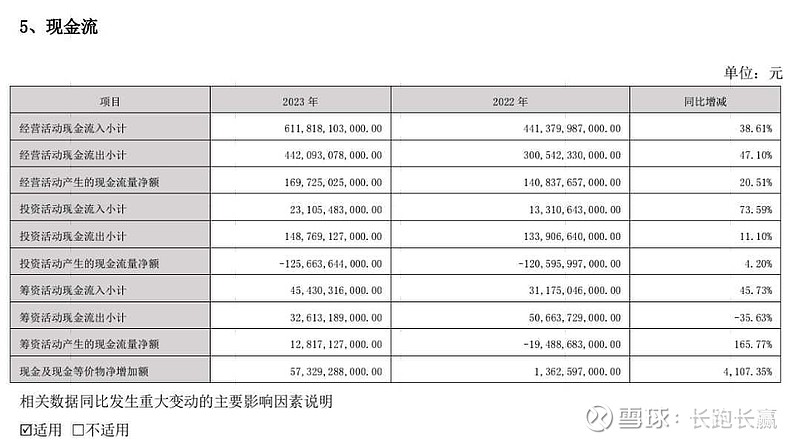

每股经营现金流也是持续健康增长,2023年已经接近1700亿了,这实力太雄厚了。投资力度也很大,去年投资净现金流流出1257亿,又是一个投资大年。

2023年的收支拆减情况,大家可以看看。

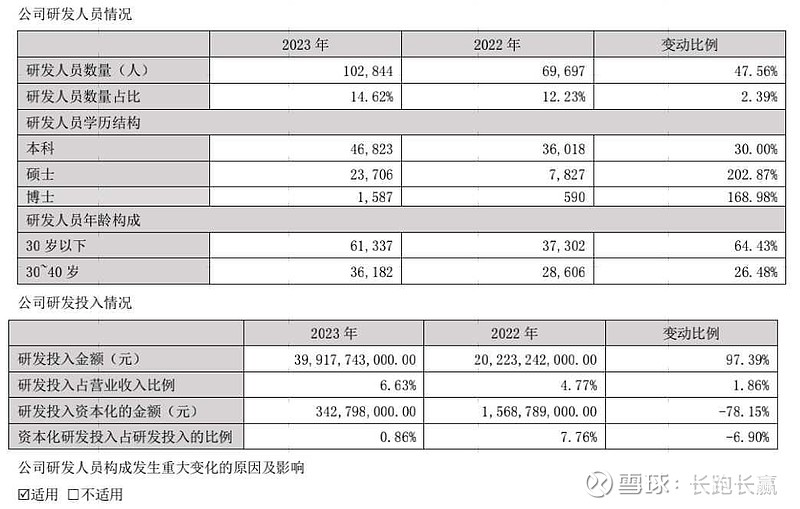

2023年研发投入399亿,翻倍式增长。而且,99%以上费用化,这就可以隐藏很多利润。要知道很多车企费用化率在50-60%,渣迪则几乎全部费用化、基本不做资本化,可见渣迪的业绩太塔玛扎实了。

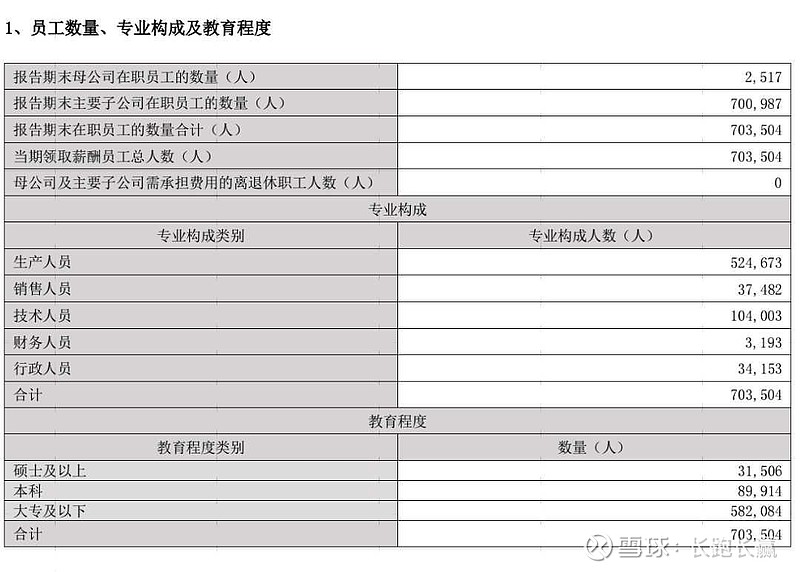

到去年底,员工总数已超过70万人,其中研发人员已超过10万人,科技人才实力雄厚。

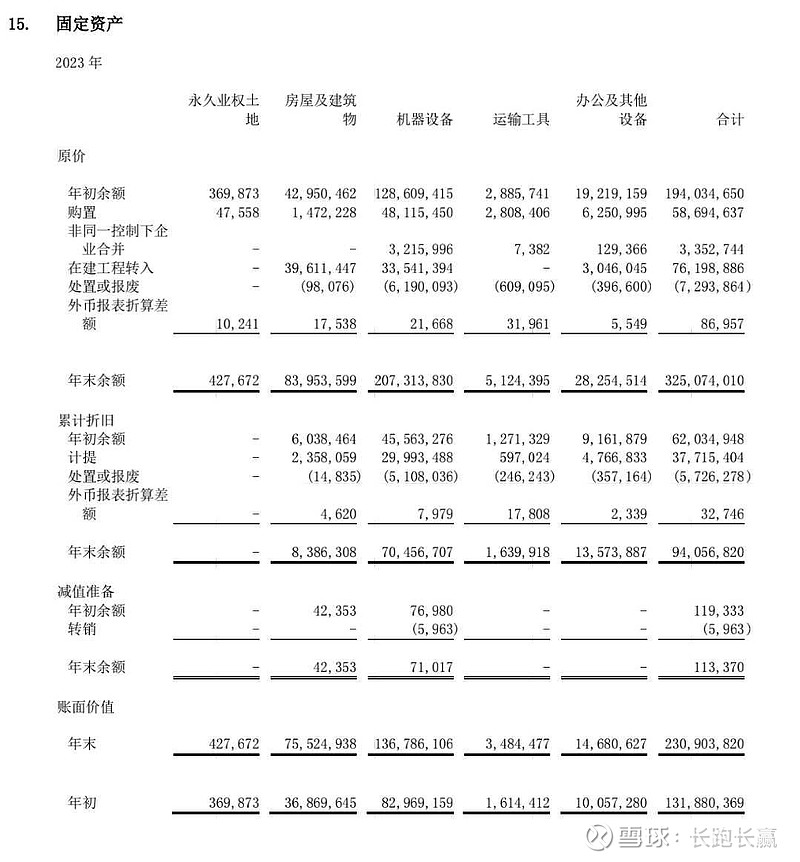

固定资产这块,去年底达到2309亿,大头是机器设备(1368亿),其次是房屋及建筑物(755亿)。去年折旧计提了377亿。在折旧这块,比亚迪是很激进的,去年年初还专门发公告将电池产线折旧年限调整至最低的3年。折旧这块,比亚迪起码可以藏30亿利润,由于更加激进的折旧。

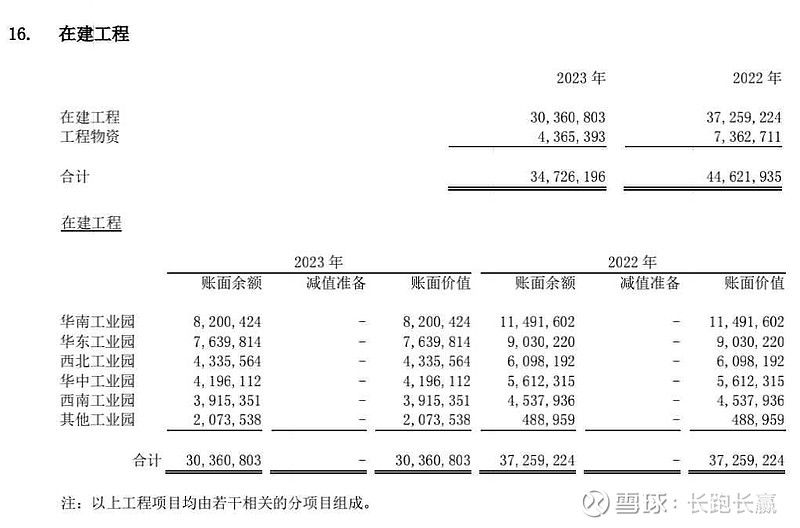

在建工程这块,去年底还有347亿,这规模也不小了,今年会陆续转为固定资产。

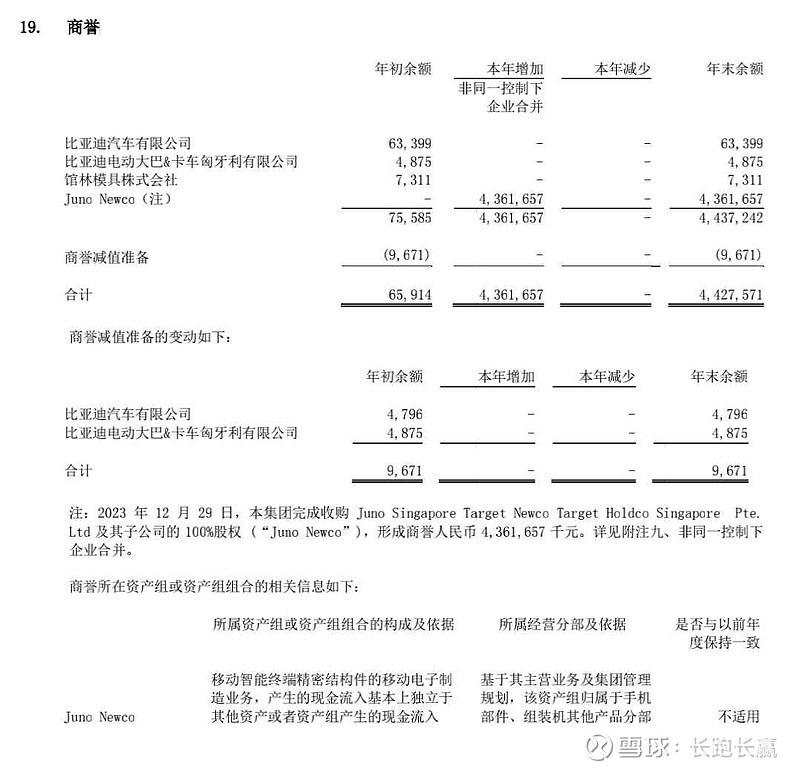

商誉这块,去年增加了44亿,是收购捷普产生的。

账上货币资金超过1000亿,已经公告要拿出不超过600亿购买理财等,可以赚赚利息增厚业绩。应付票据和账款(1985亿)要远远大于应收票据和账款(619亿),比亚迪对供应商的强势地位可想而知。

上面是初步看财报,对一些重要数据的简要分析。比亚迪的分红计划超出我个人的预期,原本以为每股能分2块多,结果迪子直接给3块多,对应股息率升至1.5%了,好评!

最后来一张元UP的,今天正式上市,售价9.68-11.98万元,卷王又要掀起A0级SUV市场风暴了。