3、公司所处行业情况及竞争优劣势

(3)公司市场竞争地位

比亚迪半导体致力于共同构建我国车规级半导体产业的创新生态,助力实现我国车规级半导体产业的自主安全可控和全面快速发展。

功率半导体方面:公司拥有从芯片设计、晶圆制造、模块封装与测试到系统级应用测试的全产业链IDM模式,在IGBT领域,根据Omdia统计,以2019年IGBT模块销售额计算,公司在中国新能源乘用车电机驱动控制器用IGBT模块全球厂商中排名第二,仅次于英飞凌,市场占有率19%,在国内厂商中排名第一,2020年公司在该领域保持全球厂商排名第二、国内厂商排名第一的领先地位。在IPM领域,根据Omdia最新统计,以2019年IPM模块销售额计算,公司在国内厂商中排名第三,2020年公司IPM模块销售额保持国内前三的领先地位。在SiC器件领域,公司已实现SiC模块在新能源汽车高端车型电机驱动控制器中的规模化应用,也是全球首家、国内唯一实现SiC三相全桥模块在电机驱动控制器中大批量装车的功率半导体供应商。

智能控制IC方面:在MCU领域,基于高品质的管控能力,公司工业级MCU芯片和车规级MCU芯片均已量产出货且销量实现了快速增长。根据Omdia统计,公司车规级MCU芯片累计出货量在国内厂商中占据领先地位,是中国最大的车规级MCU芯片厂商。公司于2019年实现了车规级MCU芯片从8位到32位的技术升级,32位车规级MCU芯片获得“2020全球电子成就奖之年度杰出产品表现奖”。在电池保护IC领域,公司自2007年即实现对国际一线手机品牌的批量出货,目前已进入众多一线手机品牌厂商的供应体系,在消费电子领域表现优异,多节电池保护IC曾获“中国芯”优秀市场表现奖和最具潜质产品。

智能传感器方面:在CMOS图像传感器领域,公司实现了汽车、消费电子、安防监控的多领域覆盖及应用,根据Omdia统计,以2019年中国市场CMOS图像传感器销售额计算,公司在国内厂商中排名第四。在嵌入式指纹传感器领域,公司拥有全面的尺寸种类,在大尺寸嵌入式指纹芯片领域表现优异。

光电半导体方面:公司是国内少数能量产前装车规级LED光源的半导体厂商。

(4)公司竞争优势和劣势

1)竞争优势

① 前瞻性战略布局,打造车规级半导体产品应用生态;

② 依托比亚迪股份的整车平台,实现国产车规级半导体的自主可控;

③ 车规级半导体的高性能及高品质,满足新能源汽车高可靠性应用需求;

④ 拥有国内领先的全产业链一体化IDM运营能力;

⑤ 拥有强大的研发团队和深厚的技术积累;

⑥ 拥有丰富的产品线,具备集成化方案供应能力;

⑦ 拥有高效的激励机制,为公司发展奠定制度基础。

2)竞争劣势

① 融资渠道相对有限;

② 与国外龙头企业相比起步较晚。

(5)公司面临的主要机遇和挑战

机遇:① 国家政策大力支持中国半导体行业发展;② 新能源汽车全球加速普及,电动化、智能化和网联化为车规级半导体带来广阔市场;③ 供应链安全加速国内半导体产业自主可控进程。

挑战:由于车规级半导体对产品的可靠性、一致性、安全性、稳定性和长效性要求较高,车规级半导体进入整车厂供应链一般需要符合质量管理体系IATF16949、可靠性标准AEC-Q系列认证,从规划、设计、流片到量产通常需要较长时间。此外,在整车厂的某一车型量产上市后,不再会轻易更换其使用的核心芯片。因此,公司向第三方市场拓展仍需经过一定时间。

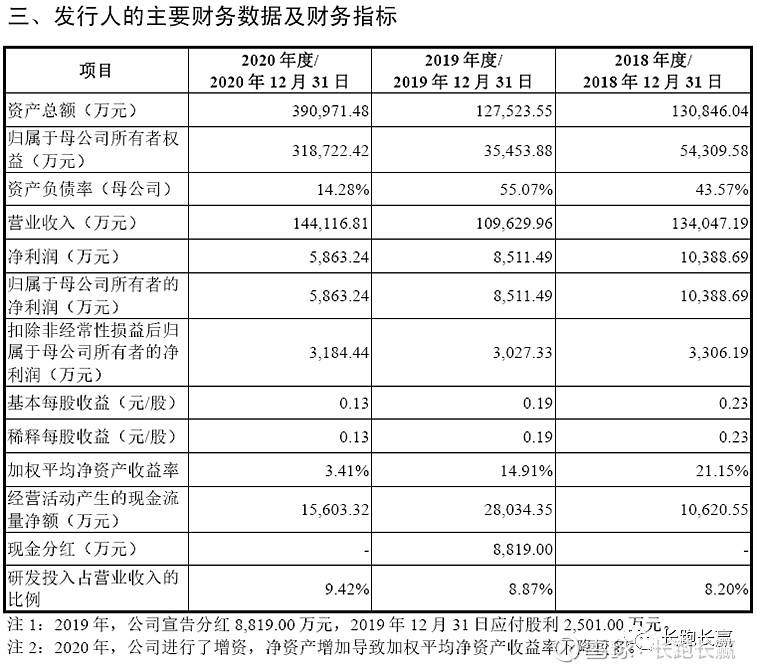

4、公司财务及相关情况

(1)主要财务指标

2020年,营收14.41亿元,同比增长31.5%;归母净利润0.59亿元,同比下滑31.1%;扣非归母净利润0.32亿元,同比增长5.2%;资产负债率14.28%,同比下滑近41个百分点,主要得益于2020年上半年的A轮和A+轮引入战略投资者,所融资金降低了资产负债;加权净资产收益率3.41%,同比下滑11.5个百分点,是由于A轮及A+轮引入战投,大幅摊薄了净资产收益率;研发投入占营业收入的9.42%,接近10%,是较高的研发强度。

(2)主营收入情况

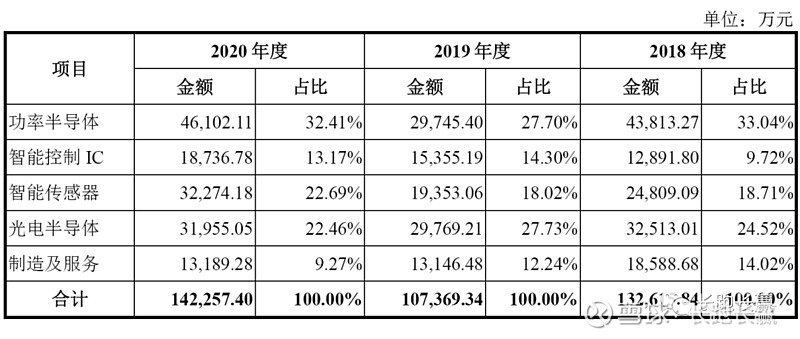

分板块看,功率半导体是基本盘,2020年占接近1/3;智能传感器、光电半导体也是超过20%占比的重要板块。

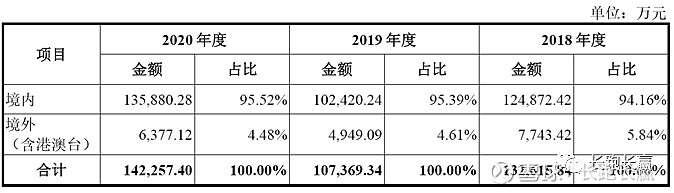

公司产品以内销为主,2020年度境内收入占比超过95%。

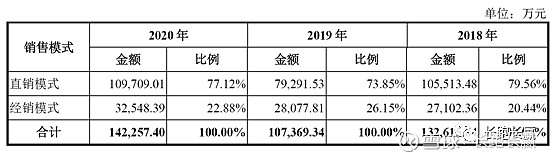

在销售模式上,以直销为主(主要是卖给比亚迪集团),占了77%,说明外供规模还有待提高。

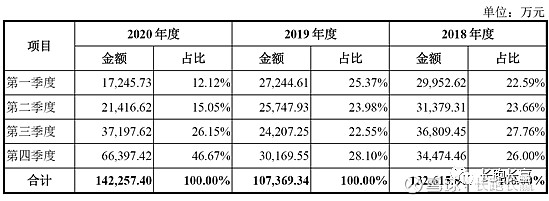

分季度来看,2018、2019年度各季度相对比较均衡,但2020年逐季度攀升,尤其是2020年第四季度占比接近47%,这主要与去年上半年受疫情影响有关,以及比亚迪半导体业务下半年快速发展,尤其是第四季度表现突出。

主营业务收入分产品类别的销售金额、数量及单价同比变动情况如下:

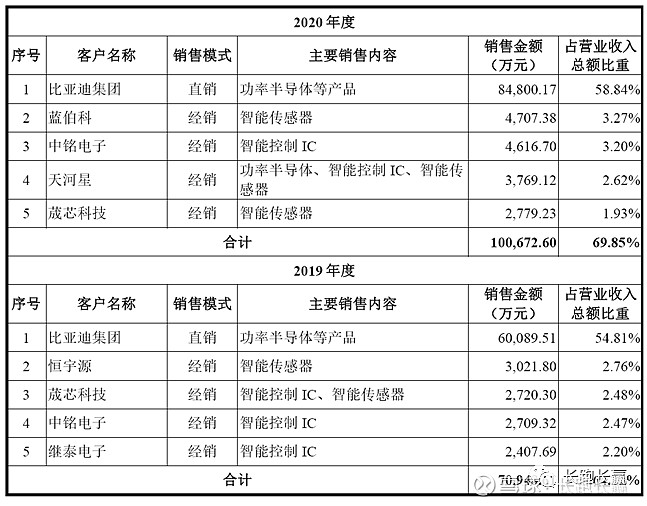

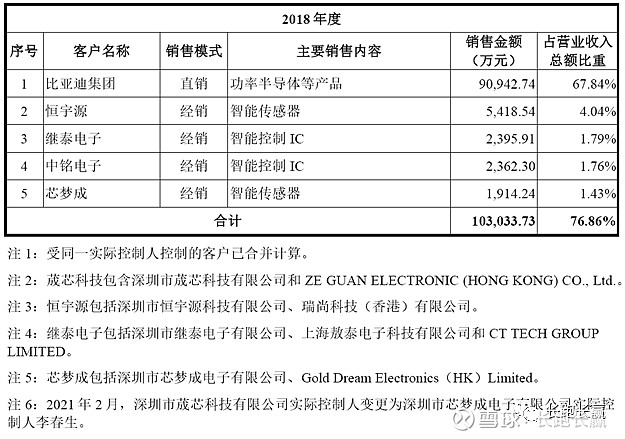

公司前五大客户的销售情况如下。2020年,比亚迪集团占了近6成,可见外供尚不足4成。

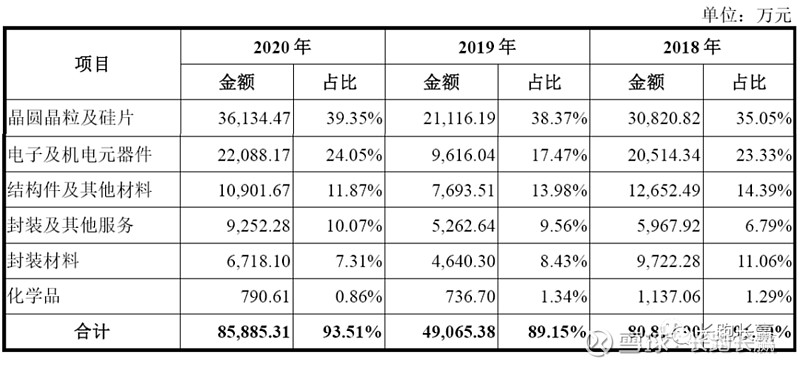

(3)原材料及采购情况

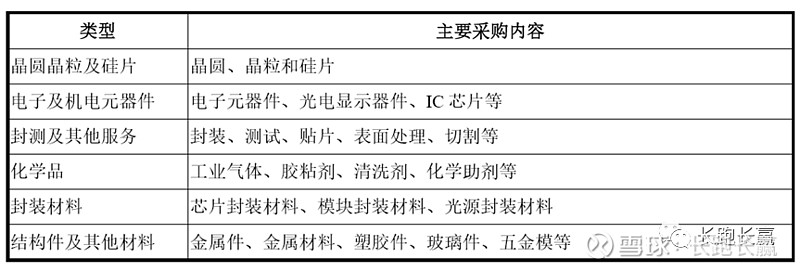

报告期内,公司原材料采购主要有晶圆、硅片、电子器件、封装服务、化学品、封装材料、结构件等,具体情况如下(6类):

过去3年各原材料的采购金额情况如下。晶圆晶粒及硅片是最主要的原材料,其次是电子及机电元器件。

从前五大原材料供应商采购情况来看,2020年前5里都是晶圆/晶粒采购。

(4)功率半导体模块产销情况

过去3年,公司功率半导体模块产能、产量、产能利用率、销量、产销率情况如下。去年产能220万个,产量突破100万个,销量超过110万个,产能利用率46%,产销率接近110%。2020年与2019年相比,销量上升27.8%,但与2018年相比下降21.1%,推测主要是由于去年上半年收到新冠肺炎疫情的情况。

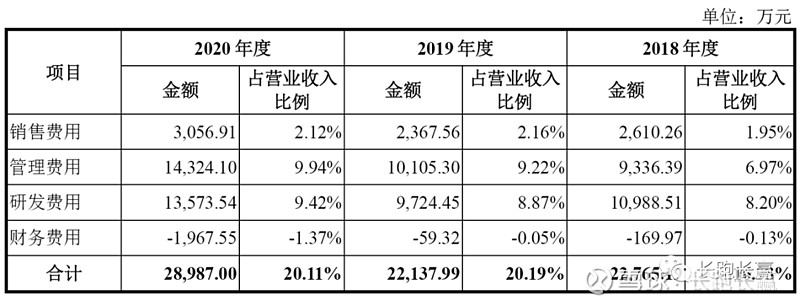

(5)四项费用及研发投入情况

过去3年,公司费用及占营业收入的比例如下。主要费用为管理费用、研发费用,两项均占了营业收入的接近10%;销售费用仅占2%多点,这可能与to B的业务模式有关;财务费用为负,推测主要与去年5、6月份A轮和A+轮融资资金用于偿还部分债务以及后续产生的利息收益有关。

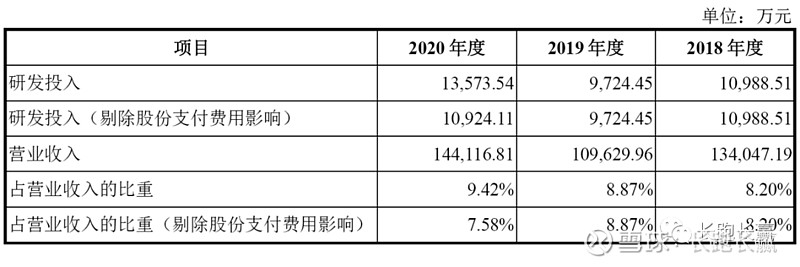

2020年研发投入1.36亿元(踢除股份支付费用影响后也有1.09亿),占应收收入的9.42%(踢除股份支付费用影响后为7.58%)。这样的研发投入强度还是可以的,预计今后还会保持8-10%的强度。

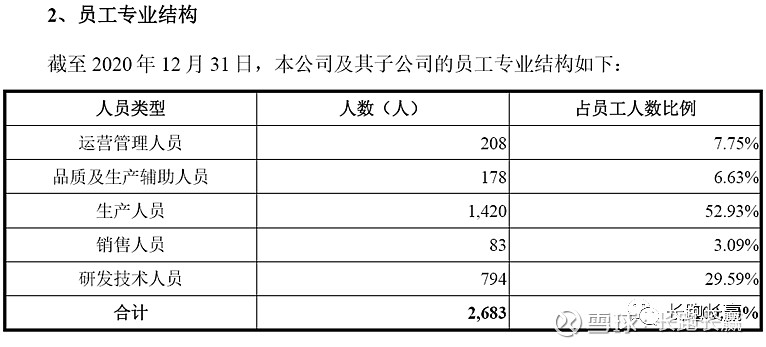

从员工结构看,2020年底研发技术人员794人,占到了公司总人数的3成。

(6)毛利率、净利率情况

① 毛利率情况

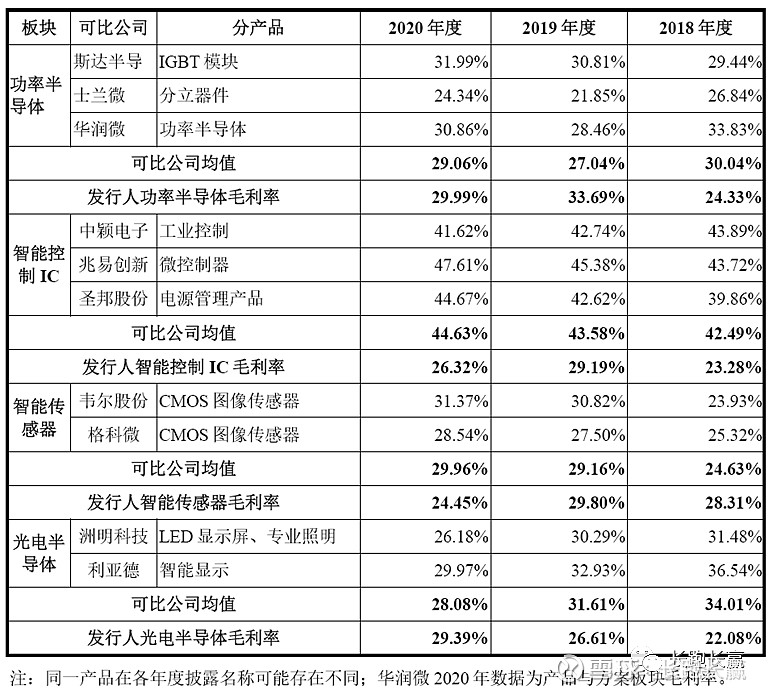

向关联方(主要是比亚迪集团)销售的毛利率比较情况如下。其中,功率半导体、智能传感器、制造及服务方面,高于可比公司均值;智能控制IC低于可比公司均值。

整体毛利率与同行业可比公司的对比情况如下。功率半导体、光电半导体略高于可比公司均值,智能控制IC远低于可比公司均值,智能传感器也明显低于可比公司均值。功率半导体、光电半导体是公司毛利率最高的板块,2020年均接近30%的毛利率,智能控制IC、智能传感器2020年的毛利率均在25%左右。

② 净利率

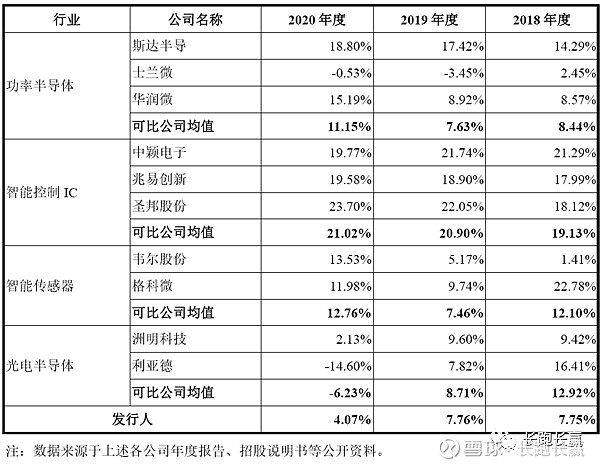

2020年,公司净利率4.07%,是比较低的了,可能与规模有关,毕竟规模还不算大。

公司净利率与同行业对比分析情况如下。从整体情况看,同行大多数公司的净利率还是挺高的。

5、本次拟IPO基本情况

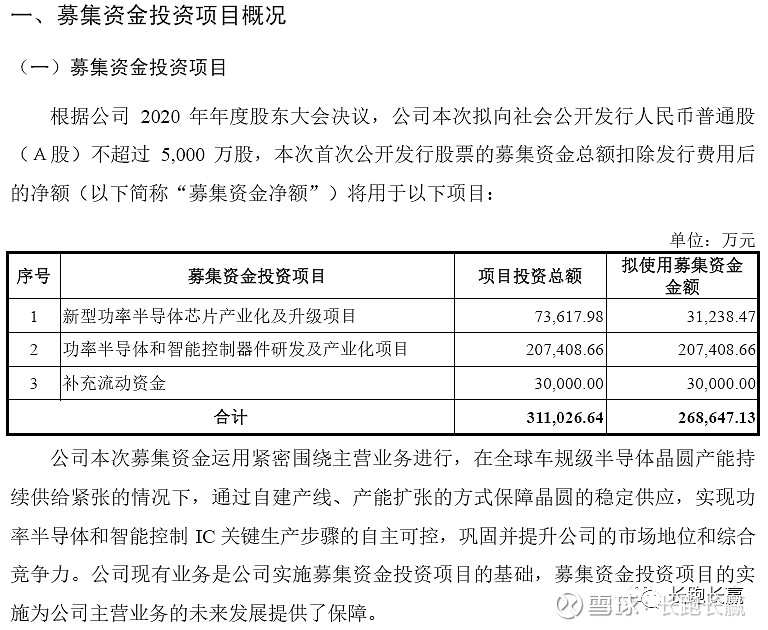

本次IPO拟募集资金26.86亿元,预计加上发行费用的话在27亿元左右,对应不超过5000万股的发行量,推测发行价在54元/股左右。募集资金主要用于新型功率半导体芯片产业化及升级项目,功率半导体和智能控制器件研发及产业化项目,以及补充流动资金。

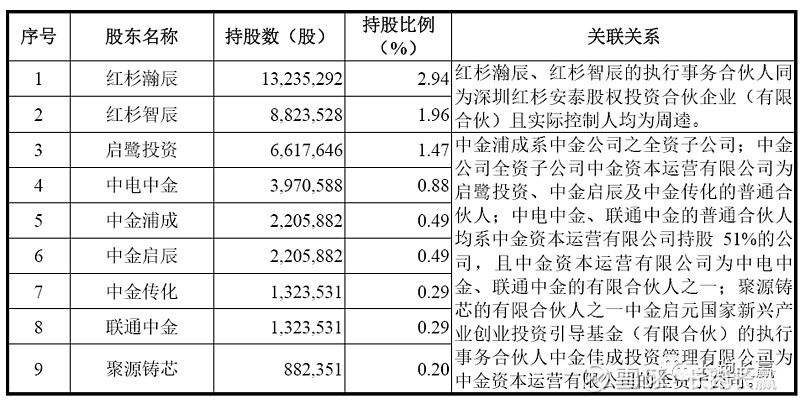

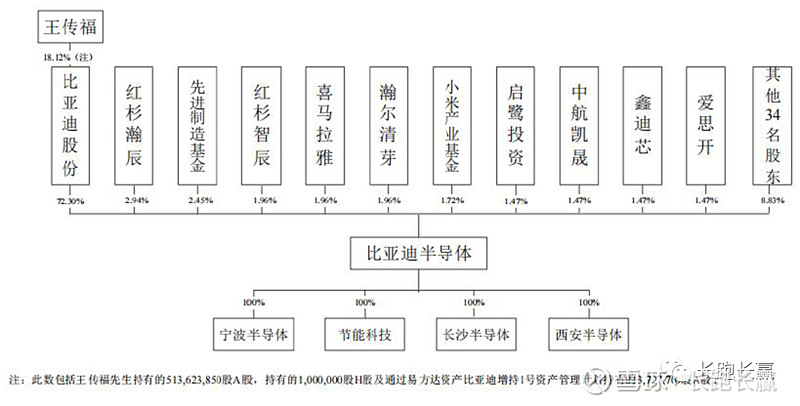

公司的原始股东总共45家,除了比亚迪股份(占72.3%)外,其余44家都是去年引入的战投(2020年5月22日小米1亿,2020年5月26日A轮19亿,2020年6月12日A+轮8亿;),包括红杉、中金、中航、先进制造、喜马拉雅、小米、联想、碧桂园等。

其中,红杉和中金是“组团”来的,尤其是中金系。

发行前的股权结构如下:

本次发行前,公司总股本为45,000万股。公司本次拟公开发行人民币普通股(全部为公开发行新股)不超过5,000万股(行使超额配售权之前),本次发行股份占公司本次发行后总股本的比例不低于10%。预计发行后,总股本为5亿股。

下半篇结束。

本文首发于我的公众号:长跑长赢。欢迎关注,公众号为1整篇~