7月23日,茅台酒销售公司召开了2024年半年市场工作会。(注:茅台酒销售公司是贵州茅台股份的子公司,主要负责茅台酒的销售工作)

会议指出,今年上半年,面对复杂的市场形势,茅台营销体系保持战略定力,坚持目标导向,稳扎稳打推进各项工作,实现了在高基数大体量下的稳定增长,交出了漂亮的“成绩单”,牢牢稳住了茅台“基本盘”,起到“定盘星”“压舱石”的作用,为集团圆满达成目标作出了重要贡献。

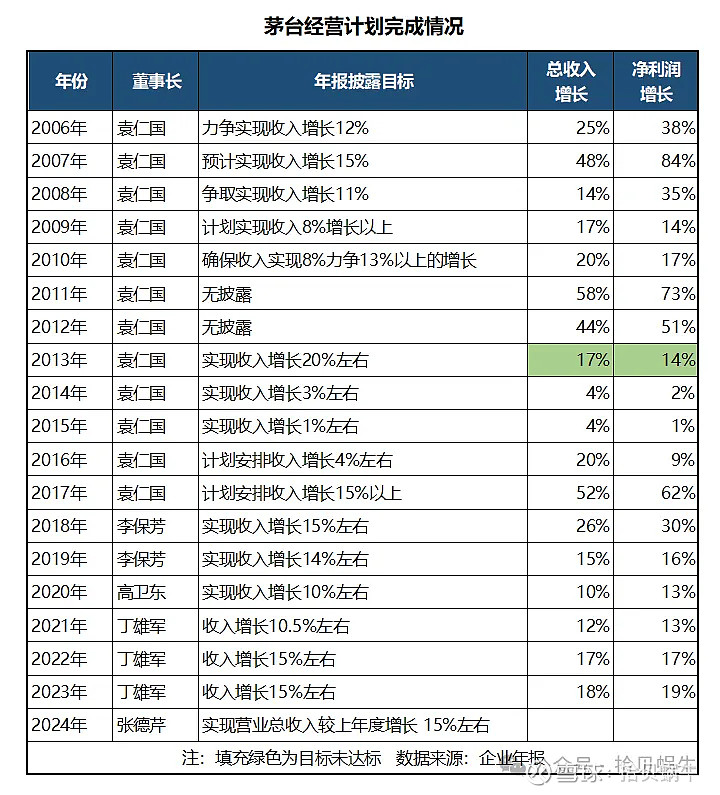

从“交出了漂亮的‘成绩单’”这句话看,贵州茅台上半年营收增长15%的计划应该已经超额完成了。

因为公司2024年的经营目标是实现营业总收入较上年增长15%左右。

如果半年报业绩增速没有超过15%,我觉得对不起“漂亮”这2个字吧。

况且,公司近18年以来,业绩未达目标的情况只发生了一次(下图绿色填充的2013年)。今年是张德芹董事长上任的首年,我觉得业绩MISS的可能性很低。

不过,会议也流露出了公司对下半年及未来的一丝丝担忧。

会议认为,下半年是渡过本轮行业调整的关键期……必须看清“时”与“势”,运用“道”与“术”,以强大的战略定力高质量穿越本轮周期。

要正确认识“三期叠加”复杂市场形势下蕴含的本质规律。

何为“三期叠加”?主要是宏观经济周期、白酒行业周期和企业自身发展周期。

先说说当下的宏观经济。

这块大家应该都深有体会,明显可以感觉到近两年没多少赚钱的新风口。

目前,国内面临地产行业下行、居民消费意愿不强、产业转型、人口老龄化加速、新生人口下降……国外方面有俄乌战争、美国大选等等。

如何面对和看待宏观?咱还是先看看历史。

巴菲特在近80年的投资生涯中,经历了第二次世界大战、朝鲜战争、古巴导弹危机、多次中东战争、1973年和1979年两次石油危机、2000年互联网泡沫、2008年经济危机、2020年新冠疫情等等一系列的宏观事件。

拉长时间看,这些当时看似要变天的事件都没有影响到巴菲特的投资业绩。

一方面是由于美国的经济在每次事件影响后都能重回增长;另一方面是因为巴菲特选择的大部分企业都拥有强大的竞争优势,能够抵御宏观经济的波动。

于咱们而言,对于前者我们要相信勤劳与智慧的中国人,相信中国的经济依然会增长;对于后者我们要努力提升自我认知,尽量与竞争优势强大的企业为伍。

总之,宏观经济的波动是我们必须要承受的,但又是没法改变的事情。对于宏观,略过就好,多担忧一分钟,就浪费咱一分钟的时间。

毕竟,优秀的企业自然会照顾好自己,如果仅仅一点宏观波动,企业的价值就会遭到重大打击,这样的企业咱不投资也罢。

另外,多读读历史,尤其是历史上伟大人物的传记。我们当下碰到的困难,其实前人都已经碰到过,而且都给出解决和面对的方法。

历史从来不语,却回答了我们所有的困惑,关键是我们要学会去寻找答案。

正如稻盛和夫所说的:读书和赚钱是一个人最好的修行,前者使人不惑,后者可以使人不屈。

其次,白酒的周期问题。

中国白酒行业自改革开放以来主要经历了2次大的周期性调整。

第一次周期:1988年,国家放开对十三种名酒的价格管控,以茅五剑(茅台、五粮液、剑南春)为首的白酒行业迎来了整整十年的高速上行发展。

98年亚洲金融危机爆发,叠加受国内反腐的影响,商务和政务用酒双双重创,白酒行业开始萎靡不振,这种不振一直持续到2001年,大概3-4年后才恢复。

第二次周期:2002年后,中国加入WTO,经济再次腾飞,在各类名酒带动下,白酒行业再次迎来高速发展期。

2012年八项规定出台叠加“塑化剂”风波,使得白酒企业的业绩走入一个低谷期,直到2005年才开始复苏。

第三次周期:从2016年起酒企更注重品牌的建设,而不仅仅是渠道推广。

有人认为从去年2023年开始,白酒行业已经进入调整期。从股价上看,确实从2021年见顶后大部分的白酒企业就一直跌跌不休,但这种下跌是受大盘拖累,而不是白酒行业本身的问题。

从业绩上看,目前还没有出现头部白酒业绩下滑的情况发生,只是增速偏慢了些而已。

我没法确认这次是否真的是一次白酒调整周期,因为周期这种事情只有走出来后回头看才知道。即便这此次真的算一次白酒周期,从前两次历史周期看,一般3~4年即可恢复过来。

如果此次周期从去年开始算,预计明后年即可走出周期低谷。况且,股价的走势往往领先于行业周期的走势,那么按历史的走势看,明后年的股价预计会走出低谷的趋势。

当然,上述这种猜测仅仅只是基于历史走势的线性外推判断。历史会重复,但每次走来的韵脚都不一致。

其实,不管白酒的周期如何调整,有一点可以肯定的事情就是:每次调整过后,优秀白酒企业的业绩和股价都会双双创新高。

这就是投资中“模糊的正确”,我不知道股价什么时候会创新高,但我知道这一天一定会到来。

回到投资的本质,公司股价处于便宜阶段的时间持续地越久,我们就可以收集到更多的股权。

就拿五粮液举例,今年每股分红4.67元,当前股价126.2元,股息率已经达到3.7%,预计明年分红5元以上,如果股价保持不变,届时股息率将超过4%。

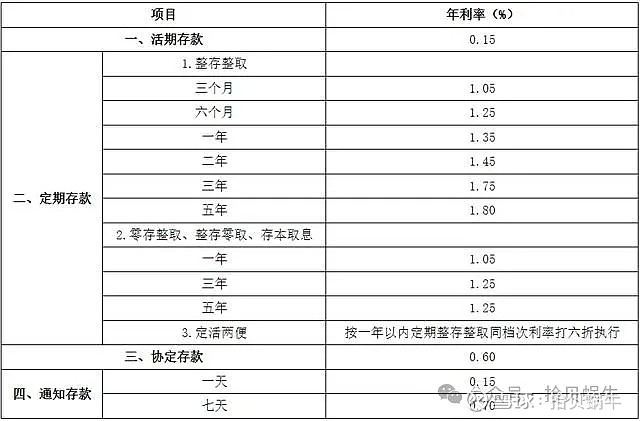

本周7月25日,工农中建四大国有银行再次宣布下调存款利率。

其中,活期存款挂牌利率下调5个基点为0.15%,三个月、半年、一年整存整取存款挂牌利率均下调10个基点,至1.05%、1.25%、1.35%;二年、三年、五年整存整取存款挂牌利率均下调20个基点,至1.45%、1.75%、1.8%。

相较于五粮液明年4%的股息率而言,5年期的存款利率已经来到了“1”字头,仅为1.8%,该怎么选我觉得是很浅显的道理。

张坤曾在易方达基金2023年年报中说:在简化模型下,在5%股息率+1%长性的公司A和3%股息率+8%成长性的公司B之间,现阶段市场大多更倾向于选择公司A。

市场资金选择公司A的另一个原因是A的股价在涨,而B的股价在跌。

比如类似公司B的五粮液,大抵人们还是担忧五粮液的股价会一直跌下去吧。股息没赚到,本金还搭进去了,怎么办?

目前五粮液的估值处于上市以来的9.28%分位,也就是说,自五粮液上市26年以来,当前的股价比90%的时候都要便宜。

投资是认知的变现。当机会摆在我们面前的时候,当我们认知不够的时候,黄金双手奉上,我们也不敢摸一下,生怕那是金色包裹的炸弹。

最后,说说企业自身的“发展周期”。

在第二次白酒周期中,不同的酒企采取了不同的应对策略。

贵州茅台在第二次白酒调整周期中的做法是强行限制经销商售价,对低于指导售价的经销商进行罚款,此举因违反市场规律而招来监管部门的关注,导致罚款2.47亿元。

2014年经销商大会上,袁仁国表示2015年茅台酒将做到“三个不变”:不增加销量、不增加新经销商、不降低出厂价格,从而稳定住了茅台终端零售价。

而五粮液在2013-2015年白酒行业整体惨淡时,采取了逆势提价的策略。由于整体行情较差,消费需求较为疲软,手握大量库存的经销商纷纷低价甩卖,导致五粮液批价倒挂。

泸州老窖对旗下产品也采取了提价策略,尤其是国窖1573,试图维持其高端定位。然而,这一策略未能奏效,反而导致销量大幅下滑。

可见,上述头部三家白酒企业面对调整周期采取的措施都乏善可陈,效果一般。五粮液和泸州老窖的逆势提价策略反而帮了倒忙。

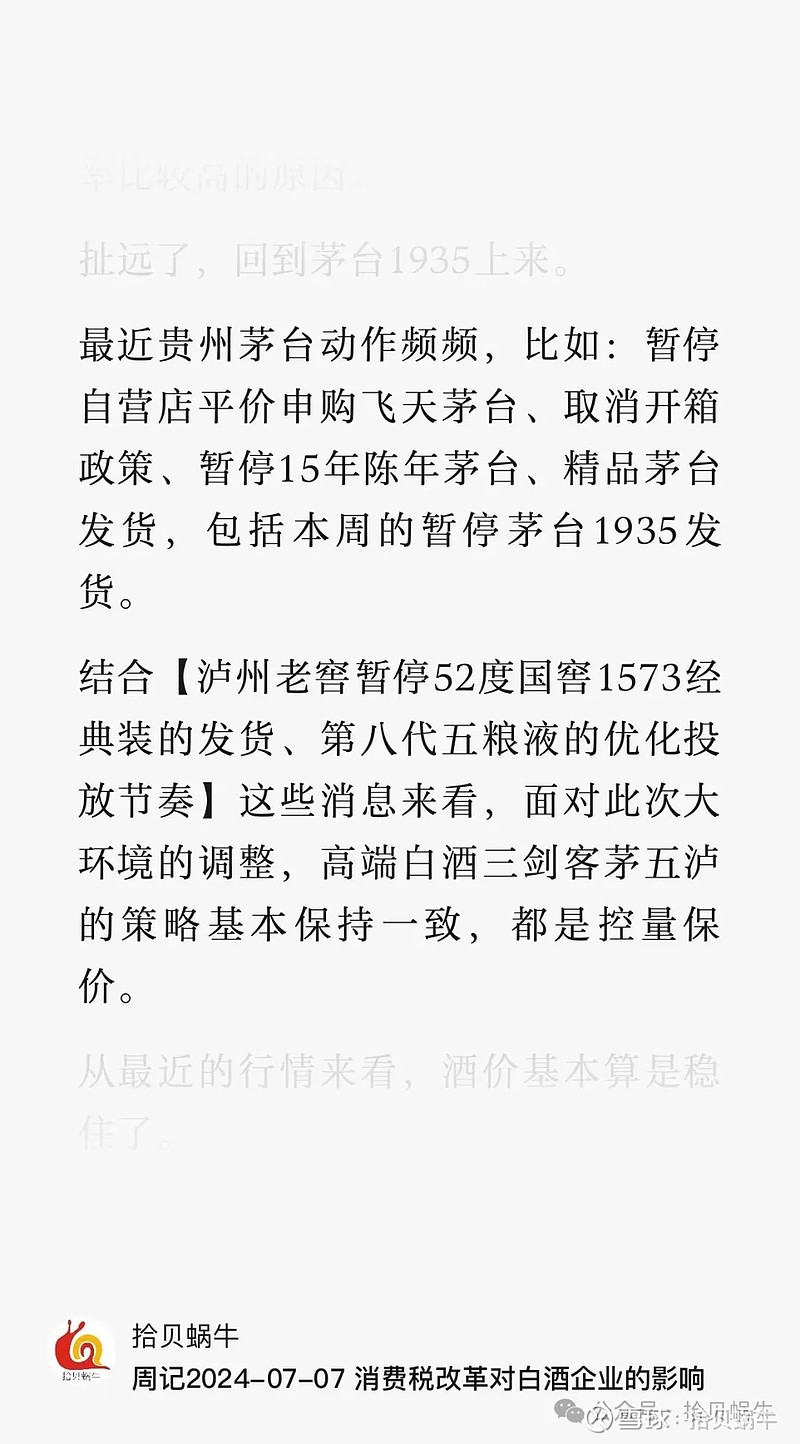

时间来到2024年,面对此次白酒调整周期,头部酒企的动作出奇的一致:控量保价。我觉得应该都是吸取了上次“错误策略”的前车之鉴。从目前看,效果还算不错,至少市场价算是稳住了。

综上,我觉得仅从白酒企业自身的“发展周期”来看,本次茅五泸们的处理方式更具平稳性、可持续性和可执行性。

另外,会议中公司还阐述了关于茅台酒三个不变形成的“支撑”逻辑:茅台酒在当前及未来的发展中,拥有中国经济向好发展的信心没有变、茅台强大的品牌价值认同没有变、茅台酒卓越品质的稀缺性独特性没有变。

我觉得还可以再加一个没有变:茅台酒在社交属性中的地位没有变。

会议还强调,在“三期叠加”复杂市场形势下,公司要主动向“新商务”转型,做好“三个转型”。

一是客户群体转型。

公司以前的客户群里主要集中在房地产上下游产业中,在地产行业下行的当下,向新客户群体转型也是必然的选择。公司准备瞄准独角兽、专精特新、小巨人等企业,培育新能源、生物科技、数字科技等新兴产业从业者为新消费群体。

二是场景转型。

针对潜力行业、未来产业开发商务消费,同时开发亲友聚会等场景。

三是服务转型。

营销思路要从“物以类聚”向“人以群分”转变,服务理念从“卖产品”向针对不同细分人群“卖生活方式”转变。

这种转型的事情就交给公司的管理层去操心吧,咱迷你小股东只需要做好自己的事情即可。

至于管理层说的这份漂亮的半年度“成绩单”,等8月8日晚间半年报披露后再看吧。

风险提示

本文的分析及操作只是个人投资的思考和记录,我的任何操作或看法,均可能充满偏见和错误。文中提及的任何个股,都存在腰斩的风险。据此操作,风险自担!