本周5月23日,$五粮液(SZ000858)$ 在全景网举办了【五粮液2023年度及2024年第一季度业绩说明会】。

会上透露了哪些信息?咱们一起学习一下。

一、公司对白酒行业的看法

过去一年,白酒产业的发展不容易、不平坦。站在历史的时间轴上看中国白酒,调整是阶段性形态,增长是长期性趋势。

当前,行业仍然延续稳健增长态势,持续向优势品牌、优势企业、优势产区集中,头部酒企收入、利润占比持续提升,强者恒强趋势愈发明显,结构性增长将是行业高质量发展的主旋律、主基调。

头部酒企收入、利润占比持续提升,强者恒强趋势愈发明显,结构性增长将是行业高质量发展的主旋律、主基调。

具体表现为:

一是行业保持稳健增长态势。

2023 年,全国白酒规上企业实现销售收入 7563 亿元、同比增长 9.7%;实现利润2328 亿元、同比增长 7.5%,充分彰显出白酒产业的发展韧性。

二是行业延续挤压竞争趋势。

2023 年,全国白酒规上企业产量 449.19 万千升、同比下降 2.8%。

三是行业呈现结构分化走势。

2023 年,白酒行业在收入规模和整体效益稳步增长的情况下,全国规上白酒企业亏损 265 家、亏损面 26.71%;

2023 年前六大白酒上市公司2023 年度营业收入占 19 家白酒上市公司营业收入总和的81%、 占全国白酒规上企业营业收入总和的 46%,同比均有

所提升。

二、经营目标及目前经营情况

2024年经营目标:巩固增强稳健发展态势,营业总收入持续保持两位数稳健增长

2024年整体规划:2024是实现“十四五”规划目标任务的关键一年,我们将今年定位为“营销执行年”,将重点做好“抓动销、稳价格、提费效、转作风”四个方面工作。

截止目前的经营情况:

关于动销:今年公司动销稳健增长。

关于系列酒:产品动销大幅提升;

五一动销情况: 今年五一期间,整体动销情况良好。

公司“十四五”战略规划目标:

总结为“2118”发展目标,即原酒产能达到20万吨;基酒储存能力达100万吨;销售收入突破1000亿;利税总额达800亿元。

三、产品矩阵及营销策略

1、五粮液酒的矩阵:1+3产品体系

【1】表示以八代五粮液为代表的代际系列

近期公司焕新上市了五粮液45度、68度两款产品,使代际系列产品实现了39°、45°、52°、68°四个度数、五款产品的全覆盖。

并对这两款产品目标客群和消费场景进行差异化定位:

五粮液45度目标人群主要为30-50年龄段商务精英群体,五粮液45度能较好满足其社交宴请、亲朋聚饮等场景需求;

五粮液68度目标消费者主要是50岁以上的高阶圈层及小众高净值人群,五粮液68度能很好地适用于他们高端宴请和聚会、礼赠、个性化即饮和收藏的消费场景。

【3】代表以经典五粮液为代表的年份系列、以501五粮液为代表的古窖系列和以生肖纪念酒为代表的文化定制酒系列。

经典五粮液:近期将推出经典五粮液10、经典五粮液30、经典五粮液50(等年份酒),抢占3000+及以上市场份额。

2、五粮液酒的市场定位及营销策略

八代五粮液的营销策略:控量保价。

公司将坚持巩固八代五粮液的核心大单品地位, 坚持“有价才有市,有市才有量”的基本逻辑,固化传统渠道配额,优化投放产品结构、渠道结构、市场结构,进一步优化量价关系,不断巩固第八代五粮液在千元价格带的竞争优势。

八代五粮液39度产品的定位:

五粮液39度是第八代五粮液的侧翼,既阻击跟随者、建立护城河,又要培育年轻消费群体、扩大消费需求。这两款产品都有良好的市场基础,深受消费者喜爱,增大起市场投放量,有利于进一步提升该价位段的市场份额。

五粮液1618的定位:

五粮液1618是五粮液千元价格带的护城河产品,抢占第八代五粮液提价后的市场空间,助推第八代五粮液走出独立行情。

2024 年将继续增大上述两款产品(五粮液39度、1618)市场投放量,进一步提升该价位段的市场份额。

公司将着力把五粮液1618打造为千元价格带宴席第一品牌,持续通过宴席活动政策及开瓶扫码奖励,提升渠道推力和消费者活动参与积极性。

经典五粮液的定位:

经典五粮液继续保持“三个坚持”不变:坚持作为公司年份系列代表的核心战略产品打造不变;坚持作为公司除第八代五粮液之外的第二根产品支柱不变;坚持作为公司构建未来新的核心增长点不变。

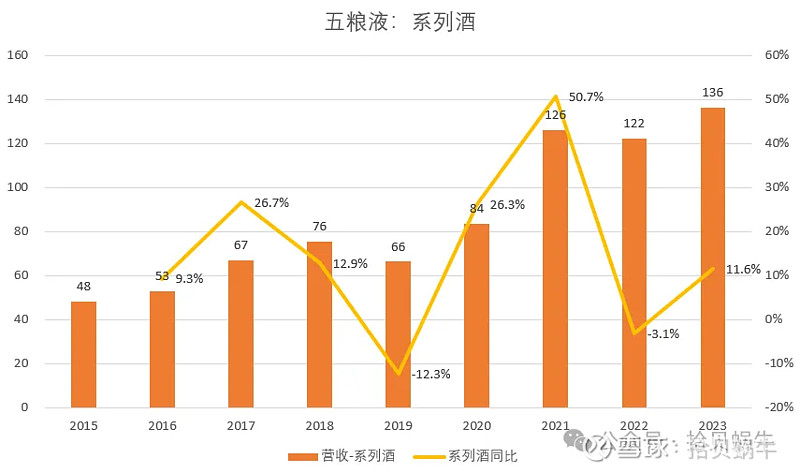

3、系列酒

系列酒主要包括:五粮春、五粮醇、五粮特头曲、尖庄这4个全国性大单品。

五粮春:稳固好五粮春作为“五粮液次高端核心品牌”的品牌定位。

4、系列酒的营销策略

2023年公司大力开展“积分狂欢嘉年华”“终端大会战”五粮春“我和春天有个约会”、五粮醇“夏季烈焰行动”、五粮特头曲“开瓶有惊喜 宴席有好礼”、尖庄“庄满幸福年”等活动,通过以上措施,五粮液浓香酒动销持续增长。

注:2023年,公司系列酒实现营收136亿,同比增长11.6%。

2024年五粮液浓香酒公司将继续坚持“守正创新、开疆拓土”的导向,集中打造五粮春、五粮醇、五粮特头曲、尖庄等大单品。

公司重点做好三方面工作:

一是强化市场精耕细作,继续深入开展市场分类分级打造;

二是加快培育新品,在集中力量打造五粮春、五粮醇、五粮特头曲、尖庄等大单品的基础上,加快导入和美春、 1218、五粮特曲纪念版等产品;

三是扩展渠道宽度,大力强化核心终端、电商、 KA、团购等渠道建设,力争电商、电商、 KA、团购等渠道销售规模取得较大提升。

四、整体品牌建设及推广

品牌建设的总体目标:

公司将持续通过权威、重大平台,创新讲好和美五粮液的幸福五部曲故事,即“幸福中国年、幸福中国节、幸福中国宴、幸福中国行、幸福中国礼”,巩固头部企业的品牌形象。

关于品牌建设:

公司将持续围绕“价值提升和美誉度提升”开展品牌文化建设,进一步优化现有传播方式,做好“四个贴近”:

一是贴近国家大事,继续深化与国家级、国际级权威媒体和重要平台的合作;

二是贴近时代潮流,采用年轻消费者喜闻乐见的传播方式、传播媒体讲好五粮液品牌和产品故事;

三是贴近消费群体,从消费者的角度、目标受众的角度创新传播;

四是贴近市场一线,更加贴近终端、销售和消费场景,为市场服务,实现价值转化。

关于春晚广告:公司已与央视连续合作了2023年春晚、秋晚,2024年春晚,取得了出圈出彩的效果,公司将继续深化与央视的合作。

五、在建工程及现代生物技术进展

产能建设方面:

10万吨生态酿酒项目(一期)已于2023年12月逐步投窖;

10万吨生态酿酒项目(二期)目前正在持续推进项目建设,预计2024年12月逐步投窖。

产能配套方面:

酿酒专用粮工艺仓及磨粉自动化改造项目已竣工投用;

勾储酒库项目、智能立体库已建成并投入试运行;

制曲车间扩能项目主体已竣工,正在进行设备安装;

成品酒包装及集中式污水处理项目正在推进项目建设,预计2024年12月底建成投用。

关于公司的旅游打造:

公司将在五粮液行政区南侧建设五粮液门户区项目,包括中国宜宾世界名酒博览馆、酒店、商业区、办公区等各类设施,建成后将成为集国际一流酒企形象门户区、酒文化体验中心、非物遗产演示场所三位一体的国家级工业旅游生态示范基地,创造一个独具地方文脉物质又面向未来、开放的世界级滨水城市复兴空间。目前项目已于2023年3月开工建设。

关于现代生物技术复刻老窖泥工程技术:

该项目作为公司的重点项目,已取得实质性成果。

一是发现了WLY1368菌、WLY501菌等多种窖泥功能菌种并在国际微生物权威期刊发表;

二是系统开发了窖泥功能菌种及功能菌群的工业化培养关键技术;

三是在高质量倍增工程中,系统地将窖泥功能菌种及菌群应用于窖泥培养、新窖池加快老熟以及老窖池功能维持等;四是目前已完成高质量倍增工程一期的窖泥制作。

六、其他财务信息

1、应收账款及应收账款融资

公司应收账款规模极小、由非酒业务形成,2023年末余额为0.43亿元,占总资产的0.03%。

应收款项融资是公司收取的银行承兑汇票,主要由国有大行及全国性股份制商业银行出具,公司未发生银行承兑汇票到期无法兑现的情况。

2、其他应付款中的“形象宣传费及促销费”具体指什么?

公司形象宣传费包含传统媒体及融媒体、新媒体、展会及活动、创意策划等费用开支,促销费包含渠道建设、团队建设、消费者培育等费用开支。

3、降本增效

公司深入实施全面预算管理,持续推进“双增双节”工作,加强费效管控,助力公司实现高质量发展。

2023年,公司营业成本率较上年减少0.37个百分点;管理费用率较上年减少0.16个百分点。

七、分红、回购、增持及出海

关于分红:公司上市至今已累计现金分红760亿元,是募集资金总额的20倍,已连续8年分红率超50%,近三年来现金分红每年均超100亿元。2023年拟分红181亿元,分红率达60%,创历史新高。

未来,公司将稳步提升现金分红,持续加大投资者回报。

关于大股东增持:五粮液集团公司于2023年12月14日启动增持五粮液股份公司股票,将按照监管指引,在6个月内实施完毕。

关于回购:目前暂无回购计划。

关于股权激励:公司将持续探索、推动中长期激励机制。(点评:言外之意,暂时没有股权激励计划)

关于五粮液大力出海:当前中国白酒走出去是大势所趋,但由于中国白酒面临的贸易壁垒、消费场景、产品标准等问题,仍需持续解决,所以海外市场的营收和占比相对较低。(点评:白酒消费关于国家实力和文化属性,目前来看没戏)