唐朝老师在《价值投资实战手册》一书中说:不断地学习和研究应该成为投资者的日常。

投资者除了跟踪持仓企业的日常经营情况外,还需要不断地学习和研究新的企业,以便扩大自己有能力估值的企业数量,然后与手边持有的企业、指数基金或类现金资产作对比。哪个收益率更高,就换到哪个资产上去。

本篇就对比下白电双雄:$美的集团(SZ000333)$ 和$格力电器(SZ000651)$ 的财务数据。

分析一个企业时,我喜欢从财务数据如入手,因为历史数据会告诉我们,这个公司是否优秀?

当然,投资是面向未来的。过去优秀的企业,未必会一直优秀下去。

但我还是喜欢从过去就优秀的企业中挑选未来大概率会继续优秀下去的企业,而不是寄希望于那些现在很平庸,未来可能很优秀的企业。

鉴于每个人的时间都很有限,所以历史数据不优秀的企业,我们大概率可以先pass掉。

好了,下面进入正题。

一、净资产收益率对比:都很优秀且难分仲伯

巴菲特曾说过:“我们判断一家公司经营的好坏,取决于净资产收益率(ROE)。我选择的公司,大部分都是净资产收益率超过20%的公司”。

净资产收益率的公式是:净利润÷净资产=净资产收益率(ROE)。以下简称(ROE)。

ROE是分析企业的一个路标。

ROE高,说明投入同样的资本,有些企业创造了更高的利润。或者说,创造同样的利润,有些企业只需要投入更少的资本。

比如,有2个项目,都需要投入100万资金,在损失风险差不多的情况下,一个项目的年收益预计20万,另一个项目的年收益预计10万,我想我们大概率会选前者。

这个道理在股票投资中同样适用。

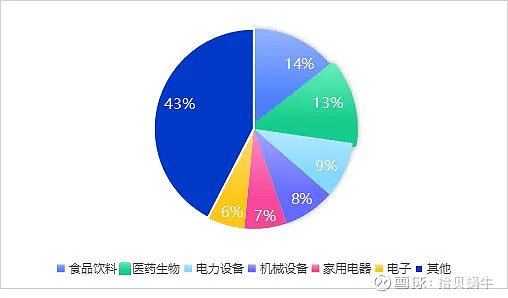

同花顺iFinD数据显示,2019年至2023年,上市时间超过3年的A股公司中,ROE始终保持在15%的公司共有132家。

在这26个申万一级行业里,偏消费属性的行业有8个(共63家公司),分别为食品饮料(19家)、医药生物(17家)、家用电器(9家)、轻工制造(6家)、传媒(4家)、纺织服饰(4家)、美容护理(3家)、商贸零售(1家)。

我们发现,ROE高的公司,在食品饮料、医药生物和家用电器这三个行业的占比最多。

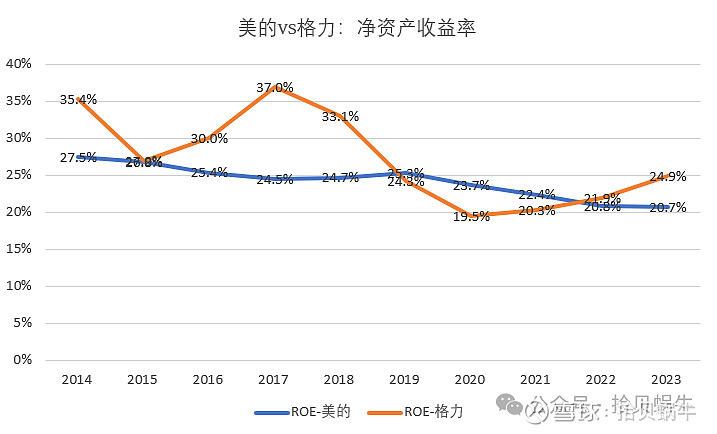

下图为美的集团和格力电器最近10年的净资产收益率(ROE)情况。

从数据上看,两家公司的净资产收益率都非常高,基本都超过了20%。格力的ROE波动比较大,美的的ROE表现比较平稳。

所以,仅从ROE这个指标看,美的和格力这两家公司都非常优秀,难分仲伯。

感兴趣的朋友,可以查询下:A股5000多家上市企业中,最近10年,每年ROE不低于15%的公司有几家?

当然,我们也不能神话任何一个财务指标,毕竟财务指标是用来排除企业用的。

二、股东回报情况:美的20.2%>格力17.7%

美的集团于1993年10月4日在深交所上市(当时叫美的电器),首日开盘价18元,总股本:0.91亿股,上市开盘总市值:16.38亿,1993年公司归母净利:1.238亿,市盈率:13.2倍。

截至昨日2024年5月23日收盘,公司总市值:4586亿,2023年公司归母净利:337亿,市盈率:13.6倍。

上市30年8个月(折后30.7年)以来,公司市值上涨了279倍,其中利润上涨271倍,估值仅提升2.7%。

公司市值的上涨,大部分是利润增长带来的。

如果在1993年10月4日开盘当天,买入美的集团1万元股票,30.7年后的市值为280万元。(这个回报不包括每年的分红金额)。折合年化收益:20.2%。

格力电器于1996年11月18日在深交所上市,首日开盘价17.5元,总股本:1.5亿股,上市开盘总市值:26.25亿,1993年公司归母净利:1.86亿,市盈率:14.1倍。

截至昨日2024年5月23日收盘,公司总市值:2321亿,2023年公司归母净利:290亿,市盈率:8.0倍。

上市27年6个月(折后27.5年)以来,公司市值上涨了87倍,其中利润上涨155倍,估值下降43.7%。

公司市值的上涨,主要是利润增长带来的,而估值方面,还拖了后腿。

如果在1996年11月18日开盘当天,买入格力电器1万元股票,27.5年后的市值为88万元。(这个回报不包括每年的分红金额)。折合年化收益:17.7%。

三、经营情况对比:美的稍领先于格力

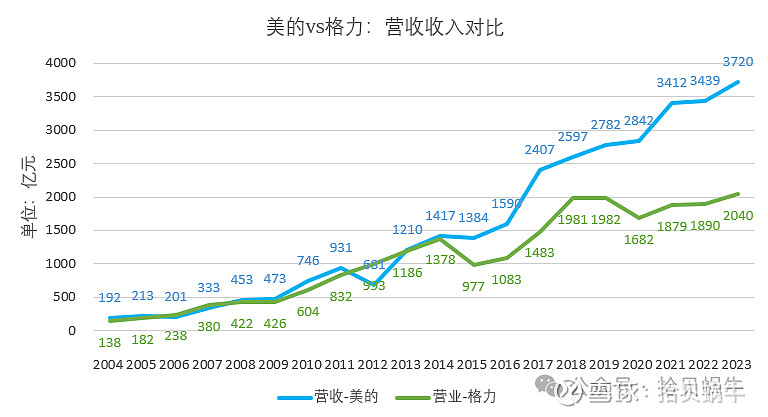

由于2004年之前的基数比较小,我们就拿最近20年的经营数据来对比一下。

美的集团的营收从2004年的192亿增长到了2023年的3720亿,年均复合增速:16.9%。

格力电器的营收从2004年的138亿增长到了2023年的2040亿,年均复合增速:15.2%。

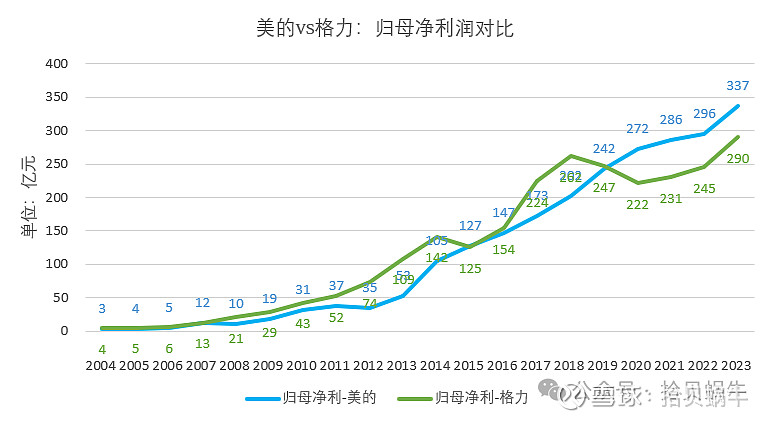

美的集团的归母净利润从2004年的3亿增长到了2023年的337亿,年均复合增速:28.2%。

格力电器的归母净利润从2004年的4亿增长到了2023年的290亿,年均复合增速:25.3%。

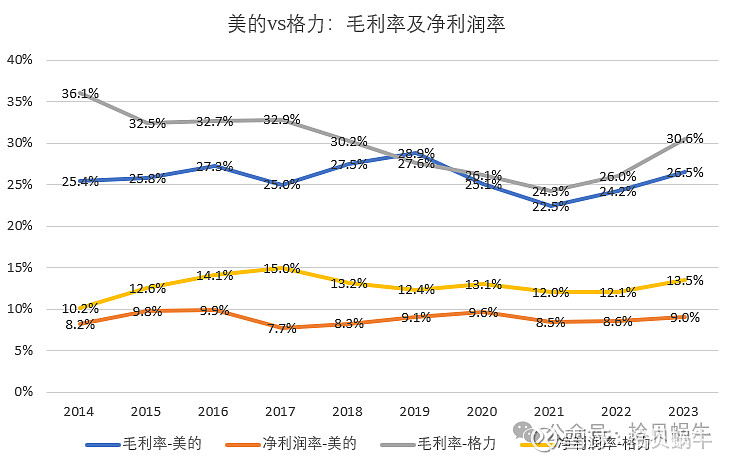

四、毛利率&净利率对比:格力优于美的

家电属于传统行业,毛利率和净利率都不是很高。

总体来说,不管是毛利率还是净利率,格力电器都比美的高一大截。

近十年,美的毛利率均值25.8%,净利率均值8.9%

近十年,格力毛利率均值29.9%,净利率均值12.8%。

毛利率和净利率数据一定程度上反映出了格力的品牌溢价,尤其是在空调方面。

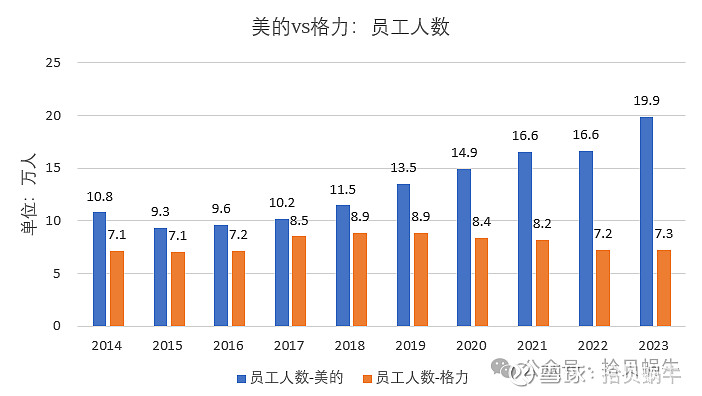

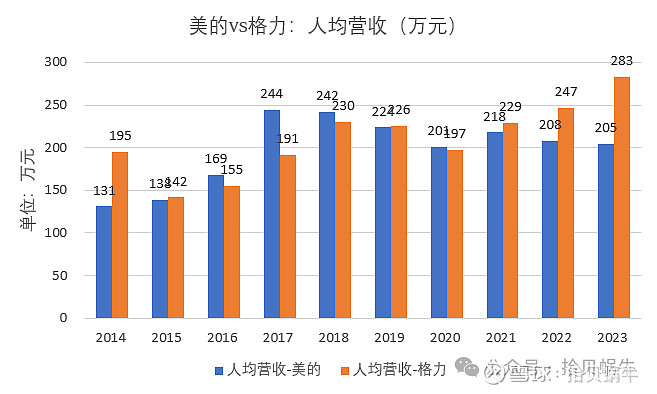

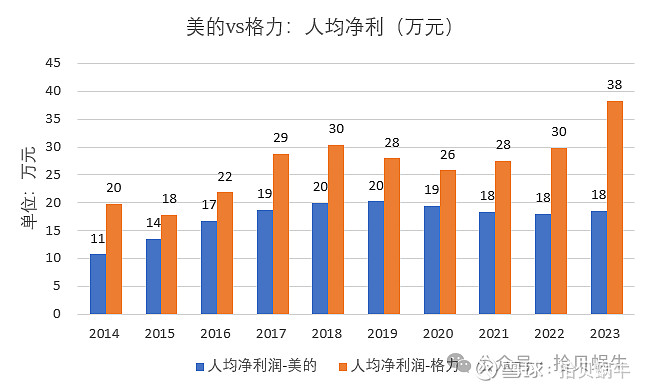

五、人均营收及净利对比:格力高于美的

下图为两家公司的员工数量,美的拥有19.9万名员工,远高于格力电器的7.3万名员工。

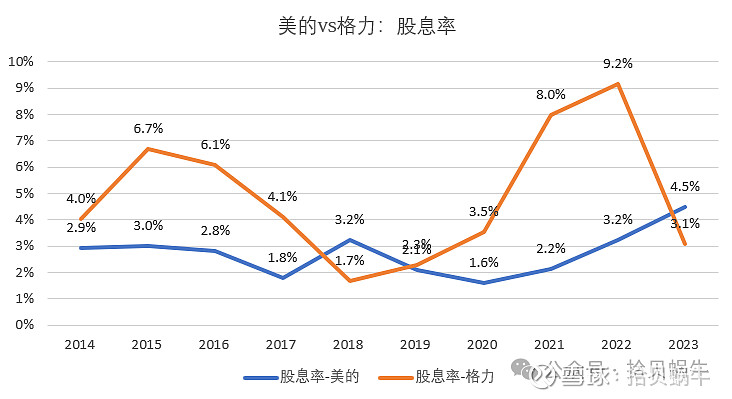

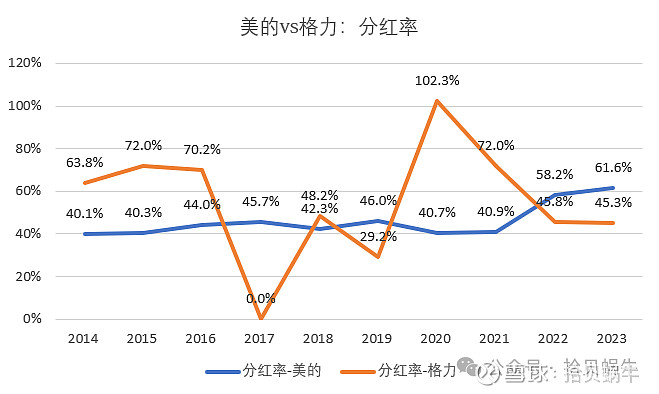

六、股息率&分红率:美的稳定,格力波动大

股息率方面,格力的股息率整体高于美的,主要是格力估值偏低的原因。

分红率方面:格力的电器的波动很大,而美的集团的分红率比较稳定。

从侧面也反映出了两家公司不同的管理层风格。

美的集团是经理人制度,更偏向于法治。而格力电器的管理层更偏向于人治,体现出的分红政策就偏随意。

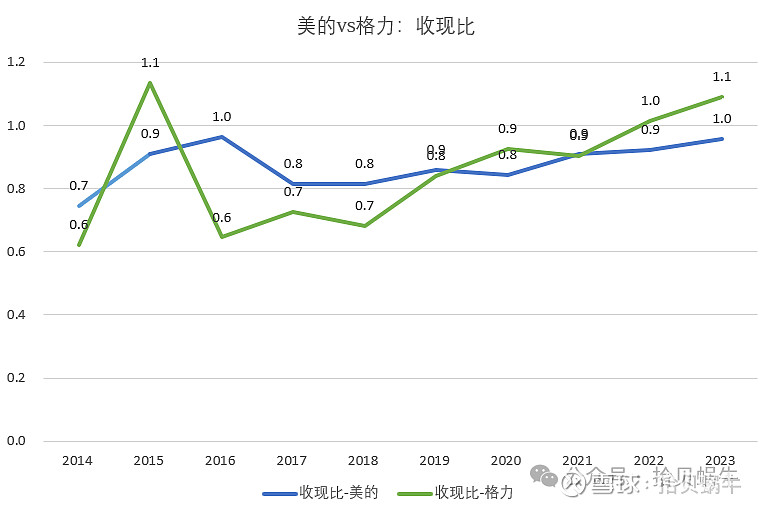

七、营收及利润的质量对比:两家企业都OK

我们知道,财报的编制基础是权责发生制,只要卖出了产品,不管有没有收到钱,都计入营收。而利润方面,也是同一个道理,只要会计上算出有利润,而不管实际的现金流入。

有2个指标可以很好的评判,公司营收及利润质量。

第一个指标是收现比:销售商品提供劳务收到的现金对营业收入的比率。这个比值的公式是:销售商品提供劳务收到的现金÷营收收入。

正常情况下,这个比值应该大于1,因为销售商品收到的现金还包含上交税务局的增值税部分,而增值税是价外税,不计入营业收入。

拉长时间看,这个比值的平均值大于或者接近1,就基本说明公司销售的绝大部分款项都已经收到了,而不是挂在应收账款科目里,被下游的客户欠着款。

总体来说,2家公司的收现比基本都在0.8-1.1之间,这个营收质量整体是OK的。

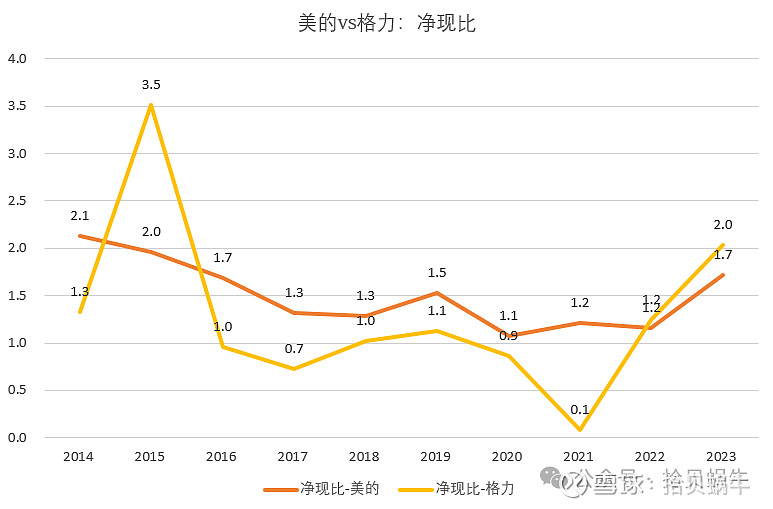

第二指标是净现比:经营活动产生的现金流量净额对净利润的比率。这个比值的公式是:经营活动产生的现金流量净额÷净利润。

这个比值越大越好,持续大于1是优秀企业的重要特征,代表公司赚的钱基本都变成现金进入了公司的账户。

这个数值,2两家企业的表现都很优秀。

美的数值一如既往地表现出稳定的特征,净现比基本都维持在1.3左右。而格力的净现比波动比较大,平均来看依然超过数值1。

八、国际化对比:美的领先格力

美的和格力所属的白色家电行业属于房地产的下游,其生意在很大程度上会受到房地产景气度的影响,尤其是空调这类产品。

随着国内房地产市场趋于饱和,甚至开始走下行通道。白色家电,尤其是像空调、洗衣机这类大件家电的增量空间就很有限了,有的只是替换的需求。而家电的替换需求的间隔时间是比较久的,比如空调用个10年完全没有问题。

此时,公司的国际化能力就显得至关重要,那些能走出国门的企业会值得高看一眼。

我们可以从以下3方面来分析:

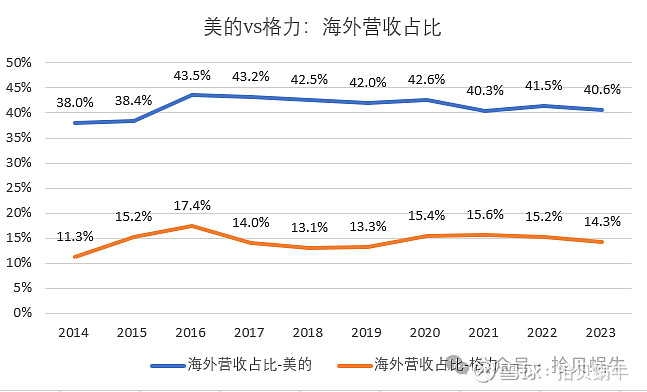

第一、海外收入占比。

从上图可以看出,美的差不有40%多的营收来自海外,而格力只有15%左右的营收来自海外。

第二、生产及研发基地

美的集团:美的在全球拥有约33个研发中心和40个主要生产基地,员工超过19万人,业务遍及200多个国家和地区。在海外设有17个研发中心和21个主要生产基地, 遍布十多个国家。

格力电器:格力的生产基地主要在国内,加上国外总共77个生产基地,员工超7万人,产品已销往190多个国家和地区。其中境外在巴西、巴基斯坦、越南等地设有生产基地。

第三、海外收购方面

美的集团近几年收购了以下海外公司:德国库卡(KUKA)(94.55%股权)、日本东芝家电业务(80%股权)、意大利中央空调企业Clivet、以色列高创公司(Servotronix)、泰国日立压缩机工厂、瑞士Arbonia AG 旗下的气候业务、埃及空调品牌miraco(32.5%股权)、意大利空调品牌Clivet(80%股权)。

这些收购举措帮助美的集团在全球市场增强了竞争力,拓展了业务范围,并在智能家居、工业自动化、暖通空调等多个领域取得了显著进展。

格力电器收购海外公司的案例没找到,主要是与国外知名企业合作,拓展国际市场份额。

综上,国际化方面美的领先格力。

九、业务多元化对比:美的领先格力

业务多元化方面,美的领先格力。

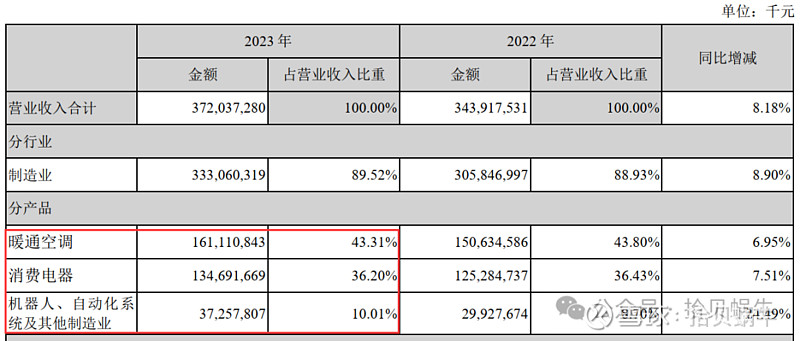

美的集团前三类产品主要包括空调(43.3%)、消费电器(36.2%)、机器人及自动化系统(10%)。

按美的公司的事业群分类:

i. 除空调外,还发展出了冰箱、电饭煲、微波炉、电烤箱等生活小电器,归入智能家居业务;

ii. 压缩机、电机、芯片、阀、减速机、汽车部件、运动控制及自动化、高低压变频器、储能和散热部件等高精密核心部件产品,归入新能源及工业技术业务。

iii. 电梯、能源、楼宇控制等楼宇产品的智能建筑科技业务;

iv. 机器人与自动化业务。

可见,美的的多元化业务还是比较丰富的。

再看看格力电器。

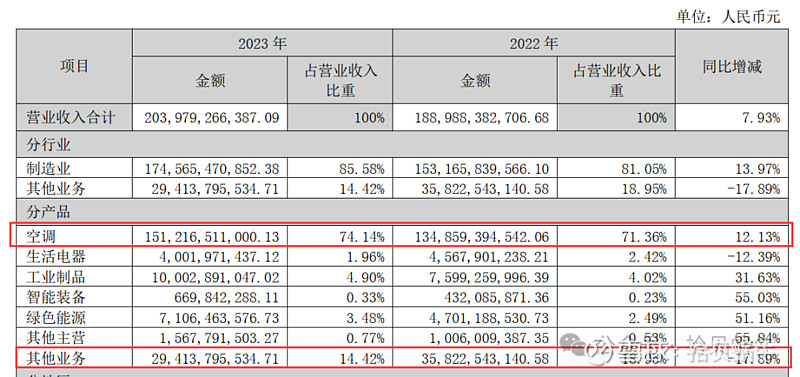

格力将产品分类为空调、生活电器、工业制品、绿色能源等类目。

只是公司74%的业务收入依然来自空调,剩下的业务占比还比较低。归入杂类的“其他业务”占比14.4%。

可见,公司还是有多元化发展的打算,只是其他业务暂时还没什么起色。

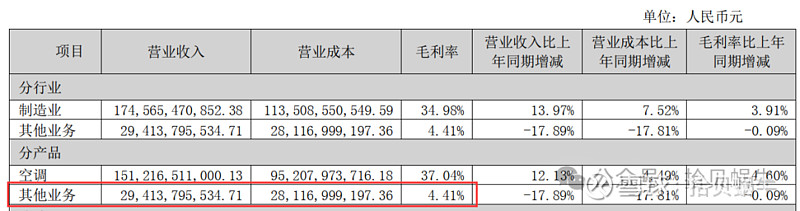

另外,占比第二大的这个“其他业务”的毛利率很低,基本是不赚钱的。

综上,美的的多元化领先格力。

十、总结

最后,做一个总结吧。

净资产收益率对比:都很优秀且难分仲伯;

股东回报情况:美的20.2%>格力17.7%(上市以来的年化收益率);

营业收入增速对比:美的16.9%>格力15.2%;(基于近20年数据)

归母净利润增速对比:美的28.2%>格力25.3%;(基于近20年数据)

以下对比基于2014-2023年以来10年的数据。

毛利率均值:美的25.8%<格力(29.9%);

净利率均值:美的8.9%<格力(12.8%);

人均营收:美的205万元<格力283万元;

人均净利:美的18万元<格力38万元;

股息率&分红率:美的稳定,格力波动大;

营收及利润的质量对比:都OK;

国际化:美的领先格力;

业务多元化:美的领先格力

本来,可以对比的还有很多方面,比如线上销售数据、渠道方面、管理层、估值等等,限于篇幅,有空再分析吧。

注:以上分析只是个人浅薄的认知,无意贬低或抬高任何一家企业。