$上证指数(SH000001)$ $深证成指(SZ399001)$ $创业板指(SZ399006)$

剩余收益估值模型(RIM: Residual Income Model)从企业内在价值出发,最早由爱德华兹和贝尔在1961 年提出,但并未引起人们的理解和重视,1995年詹姆斯·奥尔森教授在其论文《权益估价中的收益、账面价值和股利》中首次运用剩余收益进行折现,引起了美国投资界的关注,国内引入较晚,目前还未引起足够的关注和使用,那么RIM模型和DCF模型有什么区别呢?如何结合每个个人角度看RIM?

一、DCF模型和RIM模型,谁更贴近价值增长本质?

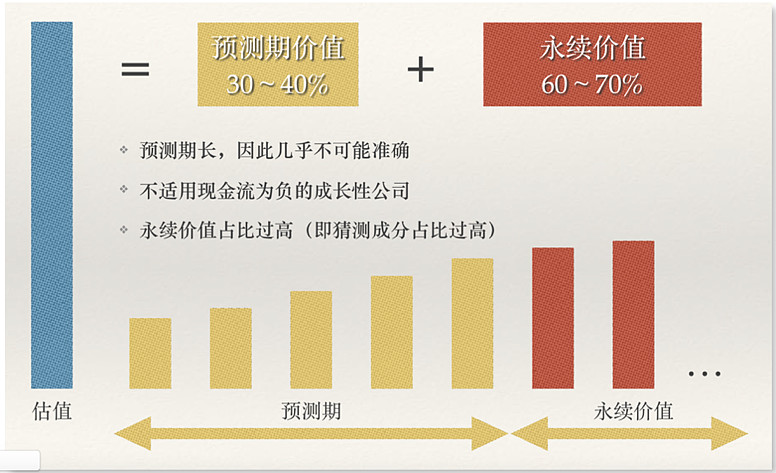

公认的DCF模型是从企业未来现金流入手,将其贴现得到现阶段企业的价值,常常将企业现金流增长假设划分为两大阶段,早期处于快速增长阶段,后期则处于稳定增长阶段。

图1:DCF模型估值过程

考虑到如果企业在进行项目投资决策时如果仅仅依靠的是NPV≥0,那么可能存在一种情况是假设的贴现率水平小于权益资本成本,股东权益会受到损害,因此从这个角度而言,只有当企业赚取的回报超过了股东要求的回报,才能获得真正的剩余收益,未来企业内在价值才能持续不断的增长。

RI(剩余收益)=NI(公司净利润)-SDR(股东要求回报)

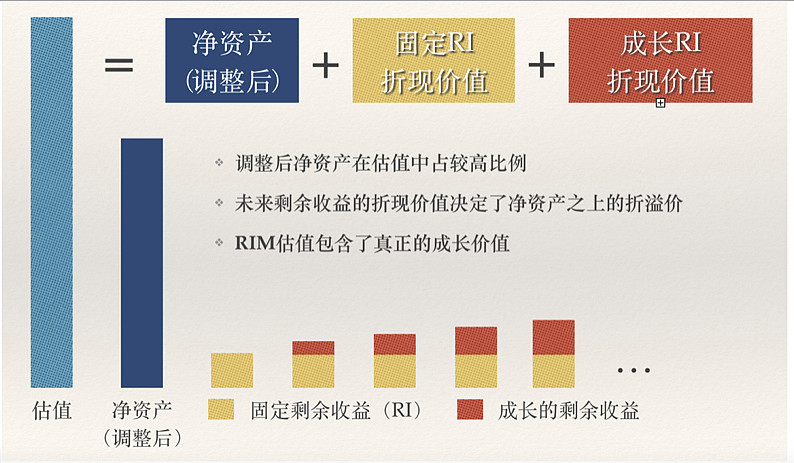

RIM模型使用公司调整后净资产和未来剩余收益的折现值来表示股票的内在价值,如图所示,固定的RI更像是股东对公司平均稳定的期望,而成长的RI能够区分出哪些是内在价值真正成长的好公司:

图2:RIM估值过程

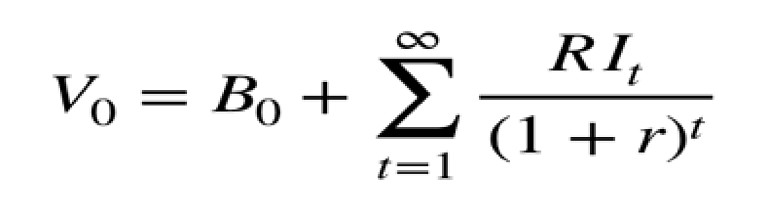

在考虑货币时间价值以及投资者所要求的风险回报情况下,将企业未来剩余收益按照一定的贴现率进行贴现以后加上当期调整后净资产就得到了股票的内在价值,公式如下:

B0为现阶段的净资产情况,RI为未来每年固定收益情况,r为权益资本的要求回报率水平。

二、从“每个人”的角度看RIM模型

企业只有在具备一定的竞争优势、护城河才能够在未来获得超过股东期望的净利润,否则成长的RI可能为负值,损害公司的内在价值,现实中只有少数拥有着稳固护城河的公司才可以做到内在价值不断增长,因此对于大多数公司而言所谓的“护城河”都是一种比较乐观的假设。

那么事情变得有趣起来了,对每个成年的个体,剩余收益模型也是一个形象的缩影。

当你从学校毕业,进入社会时候,每个人都会有初始的B0,父母给予了每个人成长最主要的投资,包括教育费用、日常消费、技能培训等,学校等其他主体也进行了相应的投入,于是我们总能听到这样的话:进入社会要努力工作,发挥自己的价值,为家庭和社会做贡献!这便是“股东”对每个人的期望回报。

然而每个人的道路选择各不相同。对于自我要求较高的小部分个人,我们姑且认为是各行各业的人才,他们总能够不断学习,提高能力形成一种无法替代的能力,最终创造的成长价值也远远超过想象,成为了社会的中流砥柱,这类人更像是具备宽广护城河的企业。

大部分人可能都是普普通通平常的一生。他们达到了家庭、社会的期许,踏踏实实完成了自身工作,实现了基础的价值,为社会稳定运转贡献了自己的力量,他们就像大部分企业一样,成长的RI并不突出,但固定的RI较为稳定。

还有小部分人成为了社会中不稳定的因素。他们并未达到家庭、社会的期许,在堕落和放纵中不断消耗自身价值,最后遭受了该有的惩罚。这也是小部分企业的境况,只有造假才能“满足”所谓的业绩。

在投资的海洋中,如果没有估值的锚作为避风港,投资者便很容易迷失在乐观的风暴或悲观的漩涡之中,因此一个合适的锚将无比重要,从内在价值增长来看,或许RIM更贴近本质。

作者:adampink 编辑:NANA

声明:文章原创,转载请务必注明作者以及出处,违者必究。