先说结论,固态可能还在概念阶段,但是半固态已经成为产业趋势。当升是目前我看到的做具有确定性的标的。

一、看两则新闻

清陶能源承诺在2022年至2025年期间向当升科技采购总量不低于3万吨固态锂电正极材料。卫蓝新能源承诺在2022年至2025年期间向当升科技采购总量不低于2.5万吨固态锂电材料。

22到25年,4年平均一年1.4万吨,按照产业进程每年都会加速,今年肯定超过平均数。而在23年,三元出货才6万多吨。

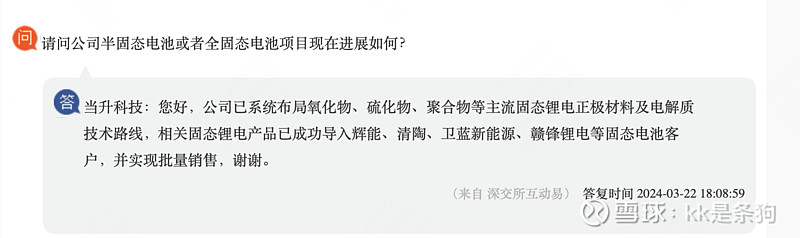

二、看董秘回答

董秘石锤已经进入多个头部固态电池厂供应链,且已经批量销售。清陶和卫蓝有战略合作协议可以侧面佐证数量,其他未知。

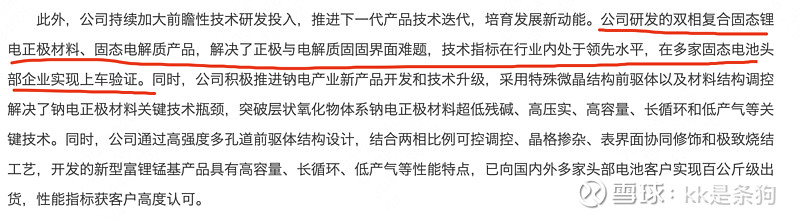

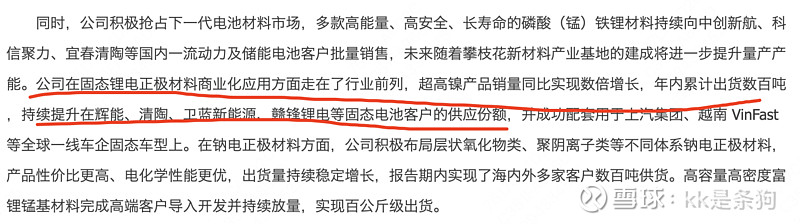

三、看年报

综上所述,还有人认为半固态还处于概念阶段吗?特别是半固态成本问题的解决,批量上车已经迫在眉睫,以后40万以上的车不上固态就是耍流氓,在安全性方面吊打液态电池,还有理由不上吗?

当升已经凭借着先发优势,抢占了半固态正极材料的高地,而且凭着技术优势一直保持高毛利。相对于23年6万多吨的高端三元正极,今年固态的增量保守估计在1万吨以上,这个增量幅度也是很可观,而且还是保守估计,有极大产业加速概率。