菲利普·费雪说:找到真正杰出的公司,长期抱牢它们的股票,度过市场的波动起伏,不为所动,远远比买低卖高的做法赚的多。巴菲特曾经说他的投资哲学85%来自格雷厄姆,15%来自于菲利普·费雪。这15%主要指的就是这句话:找到伟大的公司,长期持有!

一家优秀的企业,市场给出的价格往往是低估而不是高估,以伯克希尔公司为例,巴神在1983致股东的信中说:在过去19年中,公司每股价格从19美元增长到975美元,年化增长22.6%,考虑到公司规模日益增大,不太可能继续维持这样的增长率。然而,事实是,公司从1983年后的10年间,依然实现了年化增长24.7%的速度,如果有投资者在1984年读到巴神的论断,并据此卖出了伯克希尔的股票,估计肠子都悔青了,头撞墙都会磕出血来。1993年,巴神卖出大都会股票,他当时认为:在支付了资本利得税以后,我们实现了税后盈余约3亿美元。相对的,我们持有这此这些股份扣除14%的所得税后,我们只有1.5亿美元。换句话说,通过出售这些股份所获得的利益,比不出售获得的利益多了近1倍。然而,到了1994年,大都会在与迪士尼合并,合并时股票价格折合85美美元,比巴神卖出时的63美元,提高了近30%。而到1995年,大都会股票继续上升,使得股神损失达到年复合率为41%。总结经验教训时,巴神在1995年致股东的信中说:这样的统计结果让我得到一个教训:不要轻易卖掉一家优秀公司的股票。

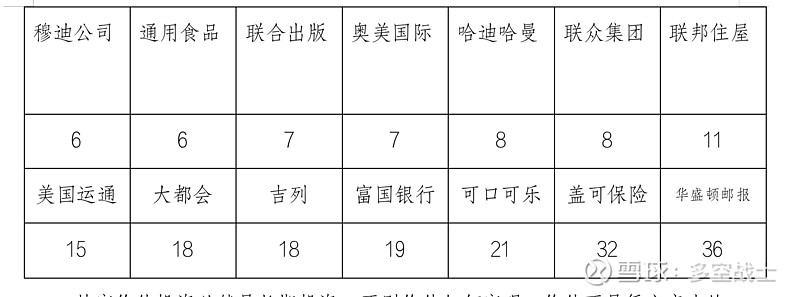

下表为巴神重点投资股票到2008年的持仓时间(单位:年):

其实价值投资必然是长期投资,否则价值如何实现?价值不是凭空产生的,是人们辛苦劳动、脑力创新的结果,不长期何谈价值。巴神不止一次地表明自己是一个长期投资人,伯克希尔也始终奉行长期持股的策略。甚至有些公司,巴神做出了终生不卖的承诺,他是这样说的也是这样做的。

只是不是所有公司都值得长期持有,因为时间是好公司的朋友,是坏公司的敌人。什么是好公司?巴神有“四支脚理论”,第一是“我们所了解的企业”,光这一条将淘汰90%以上的企业;第二是“伟大的生意”,这样的企业绝对是凤毛麟角,要有一双透视商业的眼睛,90%的投资人不具备这个能力;第三是“德才兼备的管理人”,看懂企业已是很难,看懂管理人更是难上加难;第四是“吸引人的价格”,再好的公司也要有安全边际,至少是非常划算的价格,买得高绝对是亏损的主要原因。而要等待“价格诱人”的机会非常寂寞与煎熬,常人又有几人能够做到?这样的好公司才是值得买入并长期持有。

所以说,投资很简单,但并不容易。