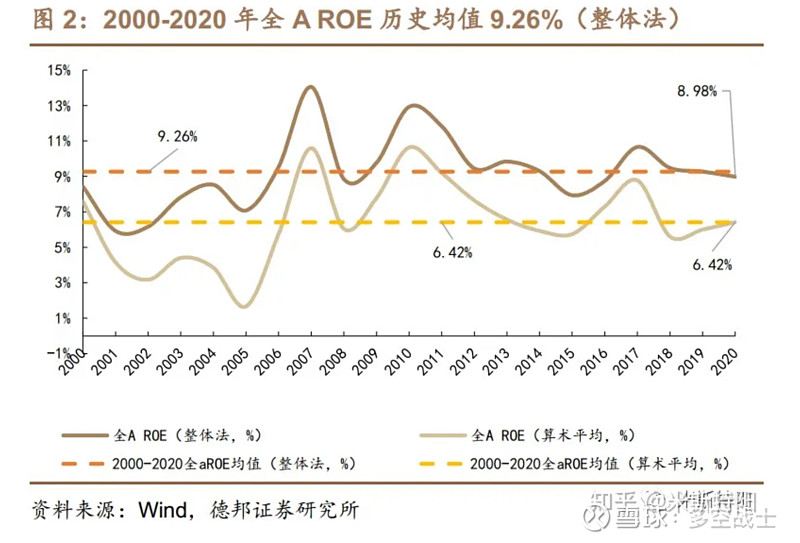

投资到底是分散好还是集中好,是一个必须要解决的问题。但可以肯定的是极端分散,收益率不会高于指数的收益率,如果满意于市场平均收益率可以去购买指数基金。过去中国A股收益率根据德邦证券2021年7月7日在《A股基本面20年复盘:净资产收益率》报告统计2000-2020年,全A市场的ROE整体法均值水平9.26%(算术平均6.42%)。

注:“全A”统计口径,为已上市A股的上市后财务情况,剔除金融、石油石化、ST及退市个股,日期更新至2021/6/14。

这个市场对投资者其实很友好,如果满足于市场平均收益率,购买指数基金就可以,然后省出来的时间可以钓钓鱼、喝喝茶,多陪陪家人。然而如果你的目标是15%,甚至更高,投资就不能过于分散,巴神提出过“卡片打洞”的思想,1992年,巴神说:“在与商学院的学生交谈,我总是说,当他们离开学校时,可以做一张印有20个圆圈的卡片。每当做出一个投资决策时,就在上面打一个洞。那些打洞少的人将会变得富有,原因在于,如果你为大的想法而节省的话,你永远不会打光所有20个洞。”“卡片打洞”不仅仅是对投资数量的约束,也隐含着对投资时间的要求。如果将这一思想分解开来,它包含两项意思:(1)少决策,作大决策,提高决策质量。(2)机会到来时,要敢于重仓并且长期持有。

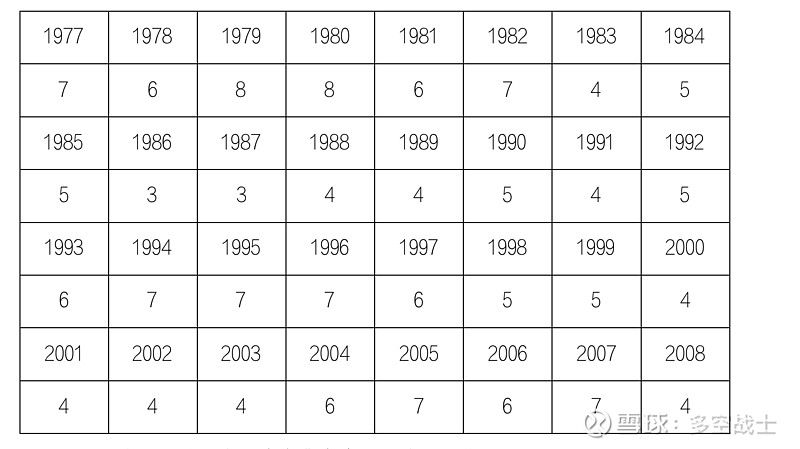

下表是伯克希尔历年重仓股数目(重仓股指的是当年净值占比高于5%的股票):

可以看出,巴神长期将资产集中在5-8支股票上。

为什么不能单吊一支股票,不要说由于自身知识的局限性,我们无法从4、5000家上市公司中找出未来十年、二十年那个最优秀的公司。即使找到了这样的公司,单吊一支股票的痛苦可能也令常人难以想像。以茅台为例,茅台自上市以来,经历过若干次超过50%左右的下跌,比如2008年下跌63%、2012年至2014年下跌56%,2022年下跌48%,2007至2015年8年时间不涨,仅这一条,可能也会让人忍无可忍将其卖掉,坚持的人更会被人笑为傻瓜。

未来是不可知的,人类很渺小,人类的知识相对于浩瀚的宇宙所知甚少,我们可能无法准确判断未来一家公司经营中会遇到什么困难,也许我们也不能判断它能否顺利摆脱困境,因为未来是不可知的,未来值得我们敬畏。但是,投资在若干优秀企业身上,和优势概率站在一起,未来就不再那么可怕,大概率我们将是获胜的一方。巴神长期将资产集中在5-8支股票上,太多我们没有能力和精力熟悉他们,优秀的企业永远是稀缺的,将本金投到几支具有最大潜力的好公司就足够了。