从财务数据分析可以短时间内判断一家公司是否值得深入研究,可以从五个方面来衡量:成长能力、盈利能力、财务风险、运营能力和经营现金流。下面结合恒瑞10年(2012-2021)来的财务数据来看看恒瑞医药在这几个方面的表现。

一、成长能力

成长能力主要选择营业收入和净利润的增长,但有些上市公司可能通过并购使两者获得较快成长,但本身经营质量可能并没有增加,因此不能仅看成长速度,还要结合后面的指标综合来看。看数据一般是通过时间纵向对比和与同行业横向对比,在这里选取过去10年数据并选择复星医药做为对比参照:

以下表格中金额单位均为亿元。

恒瑞数据如下:

复星数据如下:

两者10年间营业收入和净利润年平均增长率均超过15%增长,是非常优秀的。但2021年恒瑞营业收入和净利润出现的同比下滑,且净利润下滑更为严重,后面进一点分析要找出原因所在,这个问题非常重要,如果后续不能恢复增长,此处应当是持有者卖出的时点,如果后续能够重整雄风,恢复增长,此处反而可能是千载难逢的买入时机。

二、盈利能力

看盈利能力主要看净资产收益率、毛利率和销售净利率。净资产收益率也就是ROE,巴神说研究企业如果只能选择一个指标,那一定是ROE,一般值得投资的企业ROE水平要长期稳定达到15%以上。

恒瑞数据如下:

复星数据如下:

盈利能力恒瑞明显比复星高出一个档次,相比复星医药,恒瑞医药自身业务经营水平质量比较高。净资产收益率在20%以上,毛利率越来越高,显示自身产品竞争力在提升,销售净利率也保持在20%以上的优秀水平。复星医药的ROE10年来没有一年达到15%以上,反映其盈利能力一般。

四、财务风险

财务风险主要从资产负债率、流动比率、速动比率和现金流量比率来判断。资产负债率指的是企业负债与总资产的比率,一般低于20%为低负债低财务风险;70%以上为高负债高财务风险;20%-70%之间为一般负债中等财务风险水平。流动比率是指流动资产与流动负债的比值,一般在2以上较为稳健。速动比率是指流动资产去除存货等不易随时变现的资产后的剩余流动资产与流动负债的比值,一般在1以上较为稳健。现金流量比率是类现金与流动负债的比值,一般值在20%以上较为稳健。

恒瑞数据如下:

复星数据如下:

用以上的标准来套,恒瑞医药远远达标,可以讲经营太稳健了,公司有充足的类现金资产。而复星医药的这几项指标就差一些了,复星采用了较高的财务杠杆,财务状况一般,财务风险为中等,不能说具有高的财务风险,但财务这条弦崩得稍微紧了一点。即使如此,其ROE水平仍然一般。

四、运营能力

运营能力可以选择总资产周转率、存货周转率、应收账款周转率,以及期间费用管控情况主要包括销售费用、管理费用、研发费用。

恒瑞数据周转率情况如下:

复星周转率数据如下:

复星在存货、应收账款管理方面占优,速度明显较快,但总资产方面不如恒瑞,这也提醒恒瑞在周转率方面有较大提高空间,其中存货周转率一直呈现下滑趋势,有可能存在存货积压的情况。这在后续研究中可以做为一个分析点,重点考察。

恒瑞期间费用管控情况如下:

复星期间费用管控情况如下:

销售费用很高,超过管理费用和研发费用的总和,而且长期居高不下,这也是医药行业的通病。研发费用恒瑞保持较高的预算规模,是其竞争力之一的体现。

从运营能力上来看,恒瑞较优,但在应收账款和存货管理上仍然有一定的提升空间。

五、经营现金流

这个指标主要是考察目标企业赚到的利润含金量高不高,赚到的是真金白银,还是只是一堆固定资产、应收账款?

我们首先看一下经营现金净流量与净利润的比值。

恒瑞数据如下:

复星数据如下:

一般来说,净现比低于60是不健康的,两家的净现比都在70%-80%之间,属于中等水平,更加优秀的企业比如茅台,净现比常年在100%以上。

我们首先看一下经营活动、投资活动和筹资活动现金流量情况。

恒瑞数据如下:

复星数据如下:

10年间,恒瑞医药经营现金流量净额为256亿,投资现金流量净额为-113亿,筹资现金流量净额为-21亿,以上数据说明,恒瑞医药依靠经营活动完全覆盖了日常投资活动和筹资活动的现金净流出,完全有能力进行自身造血,在维持自身投资扩大再生产的基础上,能够给予股东、债权人以真金白银的现金回报。

而复兴医药经营现金流量净额为219亿,投资现金流量净额为-341亿,筹资现金流量净额为167亿,以上数据说明,复兴需要大量的资金进行再投入,而日常经营活动获取和现金不足以支撑这部分资金需求,需要从股东或债权人处融资输血,现金流状况欠佳。

六、财务分析总结:

恒瑞医药是一家非常优秀的公司,其盈利能力、成长能力有目共睹,经营现金流量10年间全部为正,能够覆盖投资、筹资活动的资金需求,赚取的利润是真金白银。且公司盈利依靠的产品质量和竞争力,没有谋求财务杠杆,公司财务风险极小。

需要关注的点:

1、21年的经营收入和利润下滑主要是因为仿制药集采且连续丢标造成的,前期梳理的创新药崛起预计可以很快弥补这一块损失。

2、公司的销售费用占收入比重较高,以及应收、存货周转不理想,下一步可以结合财报进行分析,但这一部分瑕不掩玉。

七、估值

恒瑞医药2015年-2021年共7年的净利润情况如下表:

单位:亿元,%

我们要计算三个数:5年平均净利润、7年平均增长率、7年几何增长率。计算如下:

单位:亿元,%

目前恒瑞医药市值为2639亿,并未低估,只能算合适。在2022年4月末,在恐慌的市场环境中股价曾经出现短暂出现过26.84元,当时市值为1712亿,应该是不错的买点。

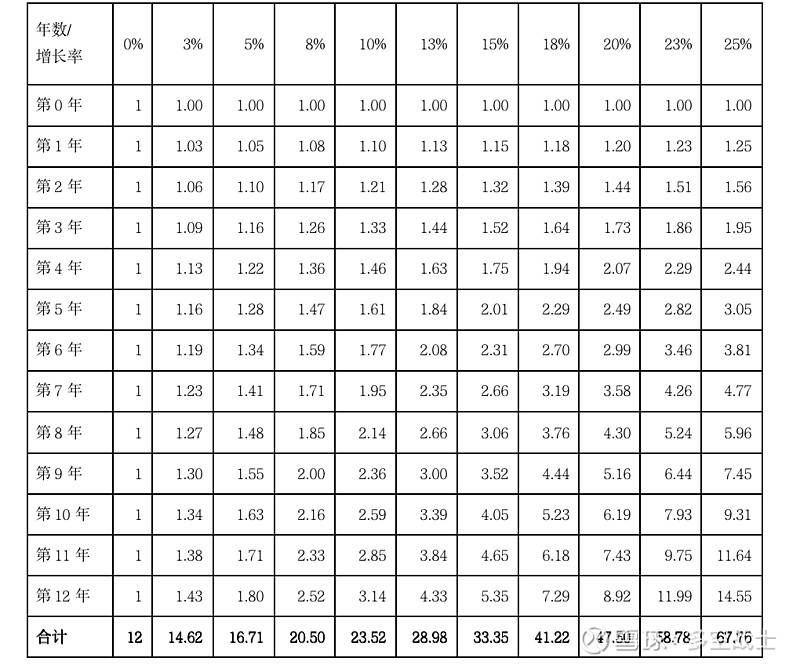

增长倍数根据这个表查询: