本文不考虑公司的基本面,因为我不懂。我有的只是那几个公告,和手中的计算器,以及其他集友给我提供的线索和灵感。

我在上一篇文章里说,费劲巴拉得算大集除权价没意义,我现在要来打自己脸了。

虽然有一个市场认可的除权价,官方除权后,市场不认可,必会好几个跌停,直跌到市场认可的除权价。但是深交所给的除权价肯定会影响市场的信心,这个价相当于官方机构给你的一个参考价,后面价格涨跌你随意,反正我交易所认为它值这个钱。交易所给的这个价还是会很大程度影响大家的心里预期的。除权价高的,最后跌停打开价肯定会比除权价低的来得高。

来一起算2个价格:

成本价:

假设你买入的价格是A,10转增34.9,转增37.3%,剩下62.7%留给自己,那一股调整后会变成3.19股,成本价就是A/3.19=0.313A

除权价:

除权价计算有争议的地方就是,让渡的股票要不要参与除权?对此我沪深两市各找了几个历史上的案例作为参考:

沪市安通2020.12.03发布了除权公告,只有小散转增的97,495,711股需要除权,该股份占原总股本6.56%,而除权前一日收盘价为5.42,股除权价为5.42/1.0656=5.09. 让渡的未参与除权。

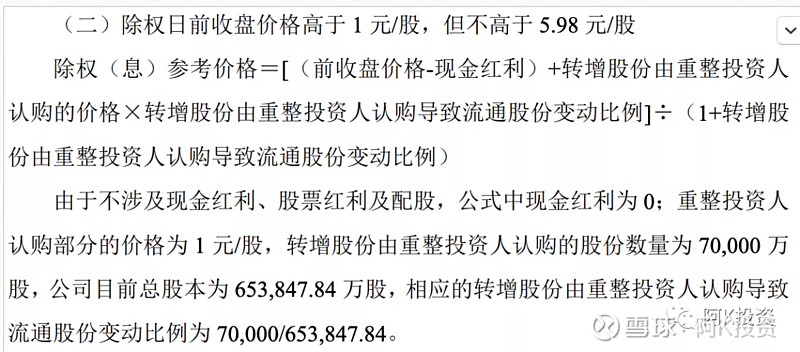

沪市庞大集团2019.12.26 发布除权公告,庞大出资人权益调整中,大小股东转增股票全部让渡。只除权让渡卖给重整投资人的股票,没有除权债转股的股票。公告前一日收盘价1.46,原股本653,847.84 万股,重整投资人1元/股,70,000 万股。所以除权价是1.42,这样除权前后公司总市值维持不变。庞大集团让渡卖给重整投资人的股票参与除权是出于下图上交所的规定。如果庞大的股价低于1元,那这部分是不用除权的。如果股价比5.98还高,那债转股的那部分也要参与除权。介于1和5.98之间,重整投资人的那部分股票也要参与除权。

深市方大锦化,10转增10,且所有大小股东全部让渡60%,所以,2011.1.25日除权,前一日收盘价除以1.4就是除权价。让渡的也是没有参与除权的。

总结:大集是深交所的,纵观上交所、深交所的除权规定,结合历史案例,基本可以认为,让渡的股票不会参与除权。

那就好办了:

假设最后一天的收盘价是B,那转增前总股本是59.82亿,转增后需要除权的只有散户增加的那37.24亿股,所以总股本是97.06亿,那除权价就是B*59.82/97.06=0.616B.

到时候我们拭目以待,看我算得对不对,有要跟我打赌的吗?我愿意赌上我现在集思录的所有金币(8枚)

算出除权价又能如何?我们来预估一下什么位置还会有肉。

大佬们多次提到当年的大连重工,我去翻了一下:

大连重工没有重整,当年只是业绩承诺没有完成,大股东拿出一些股份送给小股东,所以总股本是不变,当然-自然也不用除权。

2014.6.24发布补偿公告,后价格持续上升,赠股到账后,第五天打开跌停,后价格基本稳定在公告前的水准(下面竖着的蓝线就是6/25)。市场是很理性的,啥都没变,大小股东之间送送股而已,公司总市值凭什么要变,股价从哪来就回哪去。

如果我们抓住总市值不变这一点的,来看看大集还有没有机会:

在9/15 大集权益调整公告之前,前5日均价差不多就是3块钱(调整前波动也比较大,估计有人抢跑了,还有人低位拿货,所以算均价好了),总股本59.82亿,那对应的总市值是179.46。重整完后总股本是97.06亿股(刨去让渡的),根据总市值不变的认定,那股价应该是1.85。

所以,我郑重地,恬不知耻地预测,大集除权后,经过数日跌停和来回波动,价格会稳定在1.85附近。

那通过这个价格回溯,根据之前算的0.313A的成本价,那在1.85/0.313=5.9之前,买入都是有肉的。

好了,作业写完了,最终答案是5.9,要抄作业的抄吧,不过这题是填空题还是简答题,就看你了。

另外1.85的价格,跟大集公告里以股抵债的价格4元/股比起来,参考之前的案例,这个比值也算合理。

最终市场会怎么样,我们两个月后见分晓。

最后大集的重整计划里还有一点是关于2020年业绩补偿的。

我看了一下18、19、20年的业绩,18、19两年业绩和承诺的总共差了39亿,20年和承诺的差了33亿。

在重整计划中,18、19年业绩补偿,大股东海航会注销11亿原股票+38.4亿转转增而来的股票,而重整计划中未提及海航对20年的业绩不达标该如何补偿。

18、19年业绩补偿,二股东新合作会注销11亿原股票+38.6亿转转增而来的股票,而用于补偿20年业绩只有另外转增的12.7亿股,而且还不一定全用,远少于对18、19的业绩补偿,这是大集对大股东二股东手软了?要减刑?