国信证券化工团队

杨林 CPA执业证号S0980520120002

余双雨 执业证号S0980523120001

薛 聪 执业证号S0980520120001

张玮航 执业证号S0980522010001

张歆钰 执业证号S0980123050087

王新航 执业证号S0980123070037

【万华化学|快评:乙烯装置原料升级,提升碳二项目竞争力】-国信证券

【万华化学|公司快评:多项目顺利推进,聚氨酯龙头产线持续拓宽】-国信证券

【万华化学| 2024年一季报点评:一季度营收及净利同环比提升,聚氨酯龙头稳健发展】-国信证券

【万华化学 | 2023年年报点评:2023年业绩同比提升,看好公司长期发展】-国信证券

事项

万华化学一期20万吨/年聚烯烃弹性体(POE)项目一次性开车成功。2024年6月29日,万华化学新材料事业部一期20万吨/年POE项目实现了全流程贯通,并于当日产出合格产品,标志着中国首套大规模自主研发的POE工业化装置一次性高质量开车成功。

国信化工观点:

1)POE技术壁垒高,过去我国主要依赖进口,此次我国首套大规模自主研发的POE装置开车,意味着我国POE自主化实现突破;

2)POE下游主要为光伏及汽车行业,预计2023-2029年全球需求复合增速约为11%;

3)国内多家企业正在规划和建设POE项目,预计未来几年将逐步实现国产化,降低进口依赖;

4)公司作为聚氨酯行业龙头,存在稳固的利润保障,同时新项目稳步推进。

风险提示:

项目投产不及预期;原材料价格上涨;下游需求不及预期等。

1

全球POE市场集中度高,我国依赖进口,正逐步推进自主化进程

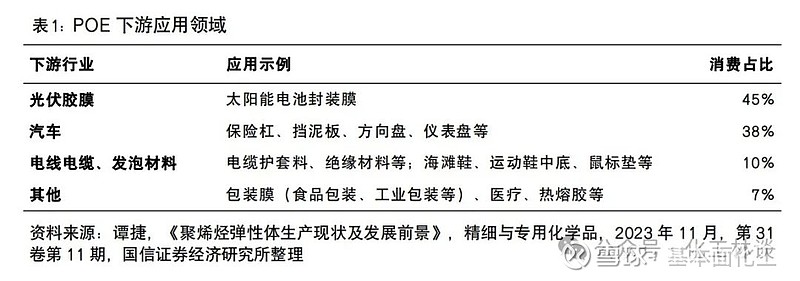

POE作为一种性能优异的高分子材料,下游应用领域广泛,最大下游领域为光伏和汽车行业。据《聚烯烃弹性体生产现状及发展前景》显示,POE的最大消费领域是光伏行业,约占总消费量的45%,这主要得益于POE作为太阳能电池封装膜的优良特性,如良好的力学性能、耐紫外光性能等。紧随其后的是汽车行业,消费量约占38%,POE在汽车行业中主要应用于保险杠、挡泥板、方向盘等部件,提供材料以增强韧性和耐冲击性。此外,电线电缆和发泡材料也是POE的重要应用领域,合计约占总消费量的10%,其中POE用于电缆护套料和发泡制品,展现出其耐高温和柔软性的特点。剩余的7%消费量分布在包装膜、医疗、热熔胶等多个领域。

QYResearch预计2023-2029年全球POE需求复合增速约为11%,我国增速或更高。QYResearch的研究报告指出,2022年全球聚烯烃弹性体(POE)市场规模大约达到225亿元人民币,并预测到2029年市场规模将增长至425亿元,预计在2023至2029年间的年复合增长率(CAGR)将为11.3%。而其中,我国或为消费增速较高的地区。据《我国POE行业发展现状及应用前景展望》,2021年全球POE的消费总量约136万吨,其中中国的消费量约为64万吨,占47%。预计到2025年,中国的POE需求量将达到125万吨,即2021年至2025年,年均复合增长率(CAGR)将约为18%。

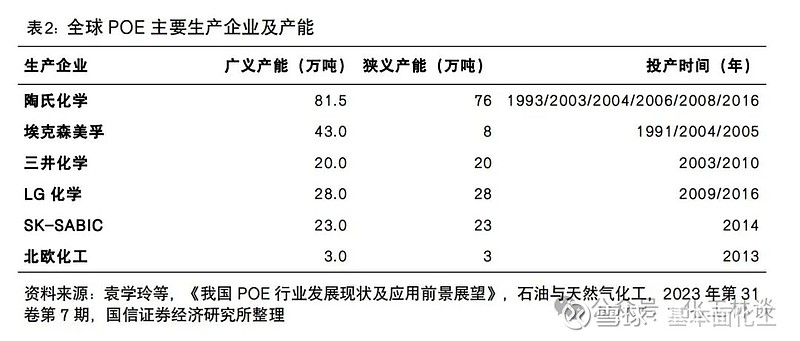

根据收入计算,全球前五大公司占据了大约96%的市场份额,市场集中度高。全球主要的聚烯烃弹性体(POE)生产商包括陶氏化学、三井化学、LG化学、SABIC SK Nexlene Company (SSNC)、埃克森美孚化工和北欧化工等。我国进口的POE主要来自于陶氏化学的Engage系列、三井化学的Tamfer系列、SABIC的Fortify系列、SK化学的Solumer系列、LG化学的Lucene系列以及埃克森美孚的Exact系列等产品。其中,陶氏化学拥有全球第一的POE产能。

高壁垒导致我国POE进口依赖度高,国产化正加速。技术方面,POE生产技术存在较高壁垒,特别是茂金属催化剂和高温溶液聚合工艺等,这些核心技术过去主要由国外企业掌握,中国未完全突破。原材料方面,高碳α-烯烃(尤其是1-辛烯)是生产POE的关键原材料,我国在该领域的供应能力有限,目前主要依赖进口。国内多家企业正在规划和建设POE生产项目,预计未来几年将逐步实现国产化,降低进口依赖。

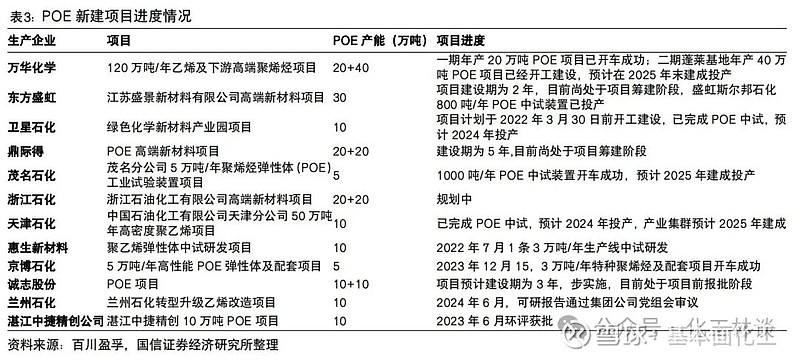

目前我国规划及建设的POE项目共计约250万吨,万华化学此次成功开车的装置为我国首套大规模自主研发的POE装置,意味着我国POE自主化实现突破。

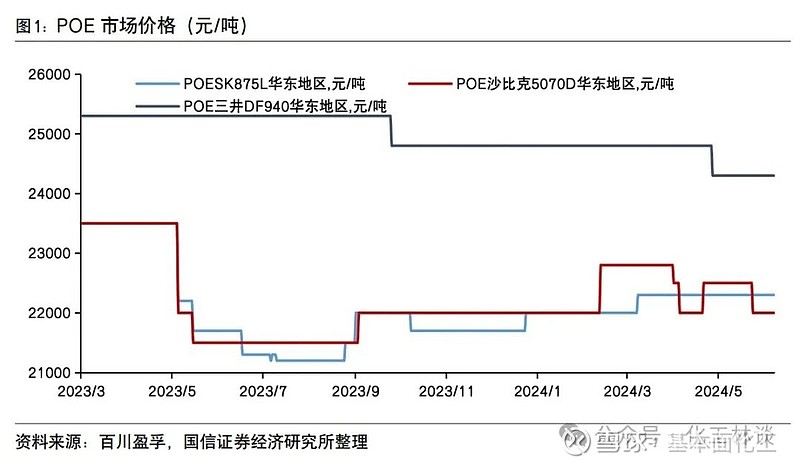

POE价格仍处于较高水平。自2018年以来,由于光伏装机需求的强劲增长和原材料成本上升,POE价格从大约1.5万元/吨上涨至2021年的超过2万元/吨。目前,POE价格维持在2万元/吨以上的相对较高水平。

2

主营产品聚合MDI景气度回暖

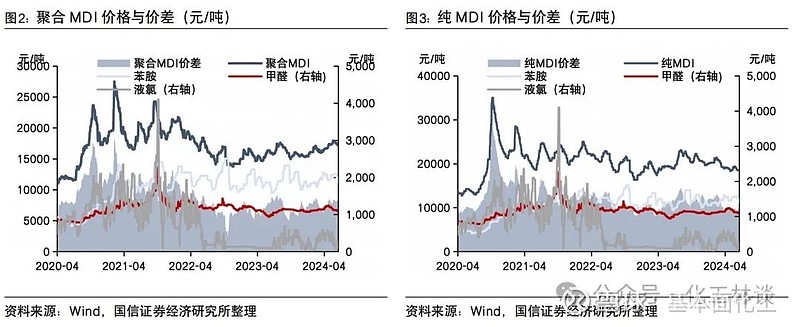

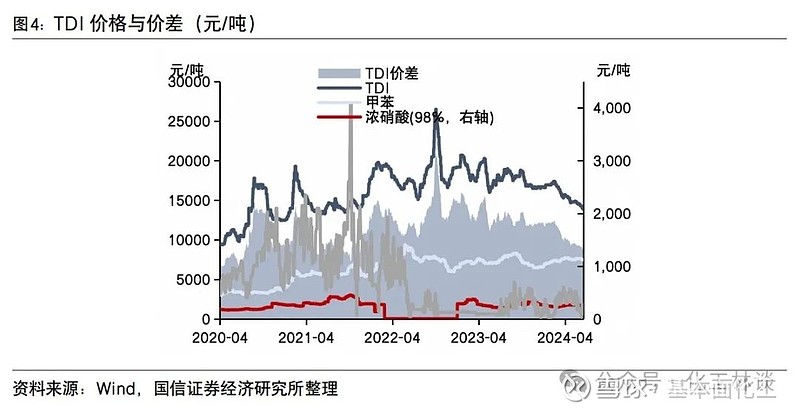

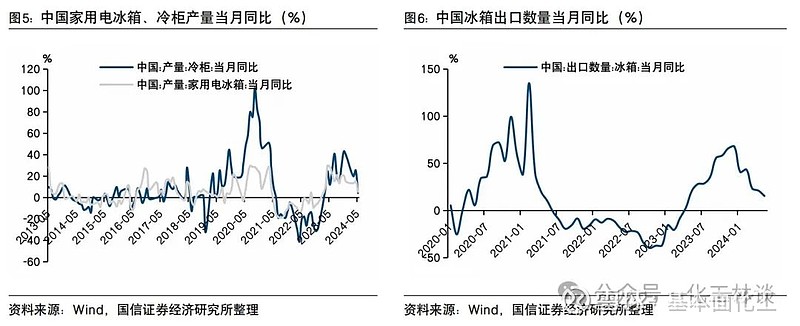

在下游冰柜及家用电冰箱需求增长的推动之下,公司主营产品聚合MDI景气度有所回暖。据Wind数据,2024年二季度公司主营产品聚合MDI/纯MDI/TDI市场均价分别为17086/18920/14954元/吨,同比+11%/+0.1%/-18%,环比+6%/-7%/-11%;价差分别为7676/9511/9626元/吨,同比+13%/-8%/-27%,环比-0.1%/-20%/-19%。聚合MDI价格及价差同比均有提升,纯MDI和TDI价差同环比下降。2024年5月,我国冰柜和家用电冰箱产量同比继续保持增长,受淡季影响增速有所下滑,分别为4%和5%;出口冰箱数量同比达到15%。下游冰箱冷柜产量、出口等市场较好,支撑聚合MDI景气度回暖。

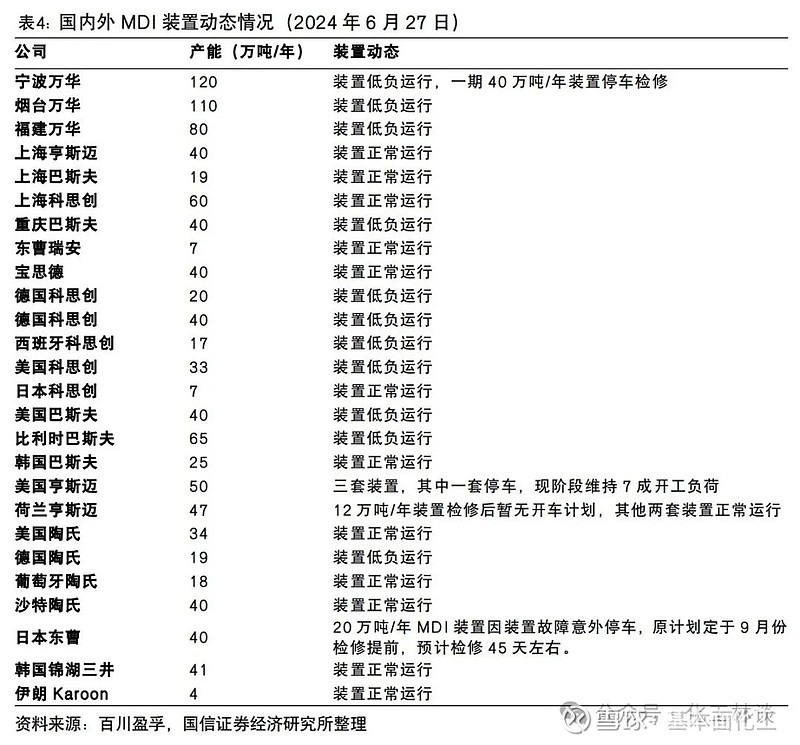

受检修停车等因素影响,MDI供给端短期有所收缩。以下统计的国内外1056万吨MDI装置中,约8%左右的产能存在停车检修停车的情况,约55%的产能处于低负运行状态,供给端短期有所收缩。

证券投资评级与免责声明

国信证券投资评级

分析师承诺

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

风险提示

本报告版权归国信证券股份有限公司(以下简称“我公司”)所有,仅供我公司客户使用。未经书面许可任何机构和个人不得以任何形式使用、复制或传播。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以我公司向客户发布的本报告完整版本为准。本报告基于已公开的资料或信息撰写,但我公司不保证该资料及信息的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映我公司于本报告公开发布当日的判断,在不同时期,我公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。我公司或关联机构可能会持有本报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。我公司不保证本报告所含信息及资料处于最新状态;我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,我公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

证券投资咨询业务的说明

本公司具备中国证监会核准的证券投资咨询业务资格。证券投资咨询业务是指取得监管部门颁发的相关资格的机构及其咨询人员为证券投资者或客户提供证券投资的相关信息、分析、预测或建议,并直接或间接收取服务费用的活动。

证券研究报告是证券投资咨询业务的一种基本形式,指证券公司、证券投资咨询机构对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向客户发布的行为。