国信证券化工团队

杨林 CPA执业证号S0980520120002

薛聪 执业证号S0980520120001

张玮航 执业证号S0980522010001

余双雨 执业证号S0980123040104

张歆钰 执业证号S0980123050087

王新航 执业证号S0980123070037

【中国石油|炼厂篇:积极践行“分子炼油”,持续推进“减油增化”】-国信证券

【中国石油 | 2023年年报点评:业绩再创历史新高,天然气推动长期增长】-国信证券

【中国石油| 快评:原油价格持续上行,积极落实市值管理考核】-国信证券

【中国石油深度报告二|天然气具备核心资源优势,价格联动机制下弹性可观】-国信证券

【中国石油|深度报告:全球能源巨头,看好油气弹性】-国信证券

核心观点

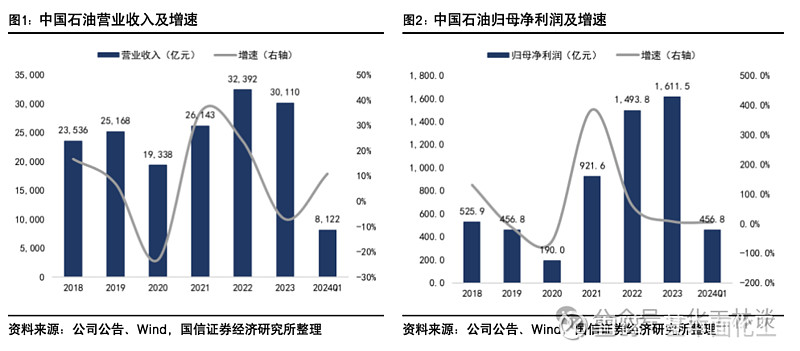

归母净利润同比增长4.7%,业绩符合预期。2024年第一季度公司实现营收8121.8亿元(同比+10.9%,环比+11.4%),归母净利润456.8亿元(同比+4.7%,环比+54.9%),扣非归母净利润457.9亿元(同比+3.8%,环比-12.9%),经营活动现金流量净额1110.8亿元(同比-12.1%,环比-3.9%),主要由于成品油、天然气、化工品等产品国内销量增加,业绩符合预期。

油气与新能源板块:油气产量稳健增长,降本增效成果渐显。2024年第一季度公司实现油气产量463.5百万桶油当量(同比+2.6%),其中原油产量239.6百万桶(同比+1.4%),可销售天然气产量1.34万亿立方英尺(同比+3.9%),原油平均实现价格为75.4美元/桶(同比-0.8%),单位油气操作成本为10.38美元/桶(同比-1.8%)。油气与新能源板块实现经营利润429.7亿元(同比+4.8%),主要由于国内天然气产销量增加,不断加强成本费用管控。

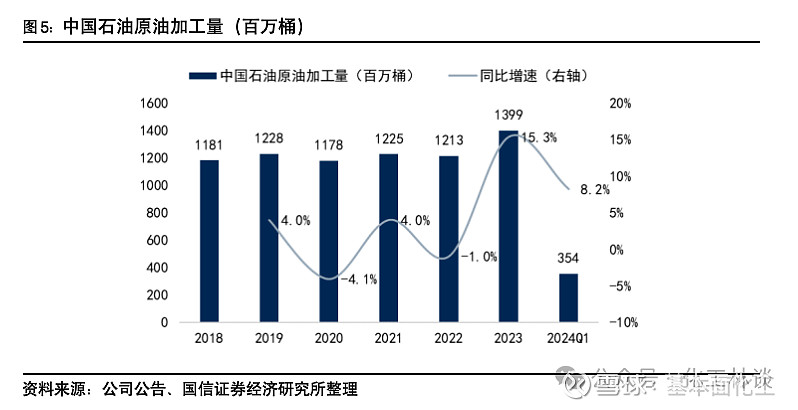

炼化与新材料板块:产品结构转型调整,化工业务扭亏为盈。2024年第一季度公司实现原油加工量353.8百万桶(同比+8.2%),生产成品油3048.2万吨(同比+9.8%),化工产品商品量990.8万吨(同比+16.7%)。公司坚持以市场需求为导向,大力发展炼油特色高效产品和化工新产品、新材料,板块经营利润81.2亿元(同比-4.2%),其中炼油业务经营利润69.7亿元(同比-25.8%),化工业务扭亏实现经营利润11.5亿元,同比增利20.7亿元。

销售板块:成品油市场需求稳健增长,国际贸易业务利润减少。2024年第一季度公司实现成品油销售3925.8万吨(同比+4.5%),其中国内销量2854.5万吨(同比+4.6%)。公司持续加大市场营销力度,销售板块实现经营利润67.6亿元(同比-17.1%),业绩下滑主要由于国际贸易业务利润减少。

天然气销售板块:天然气需求延续增长态势,板块业绩稳步增长。2024年第一季度公司销售天然气833.7亿立方米(同比+14.2%),其中国内销售天然气671.0亿立方米(同比+7.5%),国内天然气平均销售价格9.38美元/千立方英尺,与上年同期基本持平。公司持续优化进口气资源池结构,有效控制采购成本,天然气销售板块实现经营利润123.2亿元(同比+21.5%)。

风险提示:油价大幅波动风险;需求复苏不达预期;国内气价上涨不达预期。

研报信息

国信证券化工团队

研报名称:《中国石油(601857.SH)油气产量稳步增长,化工业务实现盈利》

分析师:杨林 S0980520120002 /薛聪S0980520120001

发布日期:2024年4月29日

报告页数:8页

投资观点及盈利预测详见

1

归母净利润同比增长4.7%,业绩符合预期

2024年第一季度公司实现营收8121.8亿元(同比+10.9%,环比+11.4%),归母净利润456.8亿元(同比+4.7%,环比+54.9%),扣非归母净利润457.9亿元(同比+3.8%,环比-12.9%),经营活动现金流量净额1110.8亿元(同比-12.1%,环比-3.9%),主要由于成品油、天然气、化工品等产品国内销量增加,业绩符合预期。

2

油气与新能源板块:油气产量稳健增长,降本增效成果渐显

油气与新能源板块:油气产量稳健增长,降本增效成果渐显。2024年第一季度国际油价震荡上行,北海布伦特原油现货平均价格为83.2美元/桶,比上年同期的81.2美元/桶上涨2.5%;美国西得克萨斯中质原油现货平均价格为77.0美元/桶,比上年同期的76.0美元/桶上涨1.4%。

2024年第一季度公司实现油气产量463.5百万桶油当量(同比+2.6%),其中原油产量239.6百万桶(同比+1.4%),可销售天然气产量1.34万亿立方英尺(同比+3.9%),原油平均实现价格为75.4美元/桶(同比-0.8%),单位油气操作成本为10.38美元/桶(同比-1.8%)。油气与新能源板块实现经营利润429.7亿元(同比+4.8%),主要由于国内天然气产销量增加,不断加强成本费用管控。

3

炼化与新材料板块:产品结构转型调整,化工业务扭亏为盈

炼化与新材料板块:产品结构转型调整,化工业务扭亏为盈。2024年第一季度公司实现原油加工量353.8百万桶(同比+8.2%),生产成品油3048.2万吨(同比+9.8%),化工产品商品量990.8万吨(同比+16.7%)。公司坚持以市场需求为导向,大力发展炼油特色高效产品和化工新产品、新材料,板块经营利润81.2亿元(同比-4.2%),其中炼油业务经营利润69.7亿元(同比-25.8%),化工业务扭亏实现经营利润11.5亿元,同比增利20.7亿元。

2024年公司计划原油加工量14.0亿桶(同比+0.4%),吉林石化公司炼油化工转型升级项目、广西石化公司炼化一体化转型升级项目、独山子石化公司塔里木120万吨/年二期乙烯项目等重点项目稳步推进。

4

销售板块:成品油市场需求稳健增长,国际贸易业务利润减少

销售板块:成品油市场需求稳健增长,国际贸易业务利润减少。2024年第一季度公司实现成品油销售3925.8万吨(同比+4.5%),其中汽油销量1696.7万吨(同比+8.2%),煤油销量529.3万吨(同比+35.7%),柴油销量1699.8万吨(同比-5.5%);国内销量2854.5万吨(同比+4.6%),其中汽油销量1314.9万吨(同比+5.4%),煤油销量260.4万吨(同比+19.1%),柴油销量1279.2万吨(同比+1.3%)。公司持续加大市场营销力度,销售板块实现经营利润67.6亿元(同比-17.1%),业绩下滑主要由于国际贸易业务利润减少。

天然气销售板块:天然气需求延续增长态势,板块业绩稳步增长。2024年第一季度公司销售天然气833.7亿立方米(同比+14.2%),其中国内销售天然气671.0亿立方米(同比+7.5%),国内天然气平均销售价格9.38美元/千立方英尺,与上年同期基本持平。公司持续优化进口气资源池结构,有效控制采购成本,天然气销售板块实现经营利润123.2亿元(同比+21.5%)。

证券投资评级与免责声明

国信证券投资评级

分析师承诺

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

风险提示

本报告版权归国信证券股份有限公司(以下简称“我公司”)所有,仅供我公司客户使用。未经书面许可任何机构和个人不得以任何形式使用、复制或传播。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以我公司向客户发布的本报告完整版本为准。本报告基于已公开的资料或信息撰写,但我公司不保证该资料及信息的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映我公司于本报告公开发布当日的判断,在不同时期,我公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。我公司或关联机构可能会持有本报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。我公司不保证本报告所含信息及资料处于最新状态;我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,我公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

证券投资咨询业务的说明

本公司具备中国证监会核准的证券投资咨询业务资格。证券投资咨询业务是指取得监管部门颁发的相关资格的机构及其咨询人员为证券投资者或客户提供证券投资的相关信息、分析、预测或建议,并直接或间接收取服务费用的活动。

证券研究报告是证券投资咨询业务的一种基本形式,指证券公司、证券投资咨询机构对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向客户发布的行为。