国信证券化工团队

杨林 CPA执业证号S0980520120002

张玮航 执业证号S0980522010001

薛聪 执业证号S0980520120001

余双雨 执业证号S0980523120001

张歆钰 执业证号S0980123050087

王新航 执业证号S0980123070037

【金石资源 | 单季度业绩再创新高,萤石资源稀缺性凸显】-国信证券

【金石资源 | 重点项目已开始贡献利润,量价齐升助力业绩创新高】-国信证券

【金石资源 |财报点评:“资源为王、技术至上”两翼驱动,重点项目顺利推进】-国信证券

【萤石行业快评:萤石价格大幅上行,稀缺资源属性显现】-国信证券

核心观点

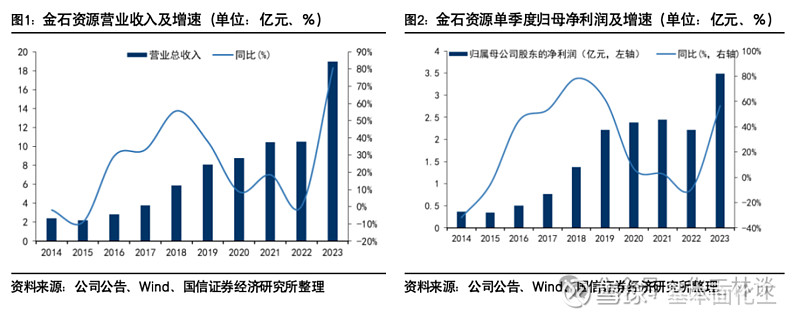

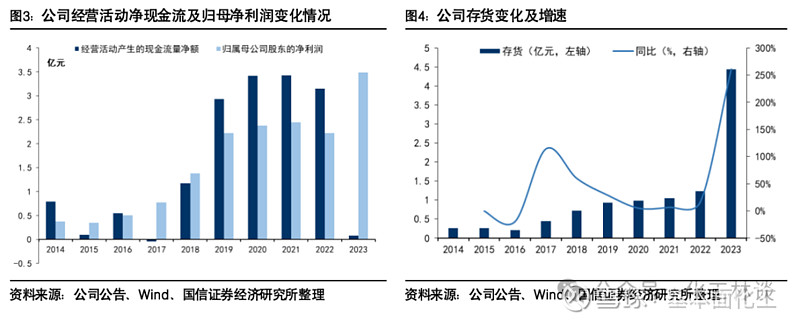

萤石量价齐升叠加新项目贡献利润,2023业绩创历史新高。公司发布了《2023年年度报告》:2023年,得益于公司萤石业务量价齐升、包钢“选-化一体化”项目贡献利润、江西金岭锂云母精矿项目当年投产、当年盈利等,公司实现营业收入18.96亿元(同比+80.54%),实现归母净利润3.49亿元(同比+56.89%),业绩创下历史新高。其中,包头“选化一体”项目/江西金岭尾泥提锂项目分别贡献利润7392/1937万元。2023年公司实现加权ROE 23.45%,拟派发现金红利1.81亿元,分红率51.9%。2023年年底,包头项目库存萤石精粉共31.29万吨。

公司将筑牢萤石行业龙头地位,发展迈入新篇章。2023年全年,公司共自产萤石精矿、无水氟化氢、锂云母精矿分别42.66、3.06、4.73万吨;销售量分别为44.13、2.89、1.85万吨;售价分别2621、8951、5120元/吨(不含税),毛利率分别47.3%、5.2%、61.63%。随着公司各矿山和选矿厂建设和改造的陆续完成,叠加稀土共伴生萤石资源回收领域产能的逐步释放,公司萤石产量将处于全国的领先地位;同时,公司在低品位锂云母矿石、锂辉石选矿试验以及锂矿新药剂的研发中取得重要突破;此外,公司还在民爆领域以智能装药车、乳化炸药全静态乳化敏化技术等崭露头角。我们看好公司将进一步巩固萤石行业巨头地位;并打造出含氟锂电材料的“第二增长曲线”、民爆技术的“第三增长曲线”。

全国萤石矿山将迎来安全生产专项整治,公司持续推进智能化绿色矿山建设。近日,国家矿山安全监察局印发相关通知,要求对于河北、内蒙、浙江等萤石矿山企业较多、问题隐患突出的地区,制定关闭退出一批、整合重组一批、改造提升一批“三个一批”工作清单持续攻坚,强力推动萤石矿山安全生产秩序稳定向好。金石资源公司目标是树立成为浙江省内新标杆,近年来已持续推进下属采选子公司的智能化绿色矿山建设。随着行业政策逐渐趋紧、监管力度不断加大,准入门槛越来越高,我们看好萤石行业有望进一步绿色、安全、高质量发展。

风险提示:下游需求不及预期;新项目放量进度低于预期;产品价格下滑等。

具体推荐标的及投资组合请参见下面具体研究报告:

研报信息

国信证券化工团队

研报名称:《金石资源(603505.SH)-营收净利齐创历史新高,发展迈入新篇章》

分析师:杨林 S0980520120002 /张玮航 S0980522010001

发布日期:2024年3月31日

报告页数:10页

相关投资组合及推荐标的详见

1

2023年业绩创历史新高,打造成为萤石-氟化工新材料高科技企业

金石资源为目前全国最大且唯一上市的主业为萤石的采选、生产、销售的公司。公司近年来单一型萤石矿的保有资源储量持续稳定在 2,700万吨(对应矿物量约 1,300 万吨)。截至2023年年底,公司目前拥有采矿权8个(另有龙泉砩矿章府会矿山采矿权因储量较少,已签署转让协议),探矿权2个。其中翔振矿业在预处理和浮选改造项目后,为收购周边原矿进行选矿加工处理方面正发挥作用。同时,包钢“选化一体”项目及江西金岭尾泥提锂项目均高效投产并已贡献业绩。此外,2023年,公司还积极布局湖南金石的智能制造项目,智造研发的智能装药车实现了爆破行业机械化装药代替人工装药,已在国家重点新建铁路上试验取得良好效果和用户认可,2023年已签订1单装药车合同,合同额约200万元。

另外,值得关注的是,2023年,在海外布局方面,金石资源拟在蒙古国进行资源布局:一方面是计划在当地建设预处理厂,把标的矿山的低品位矿加工至中等品位、高品位的产品,并要逐步形成规模化的开采和加工能力;第二步是以标的矿山为中心,整合蒙古国的其他萤石矿山。既为当地经济发展做贡献,也提高资源利用率、保护当地生态环境。

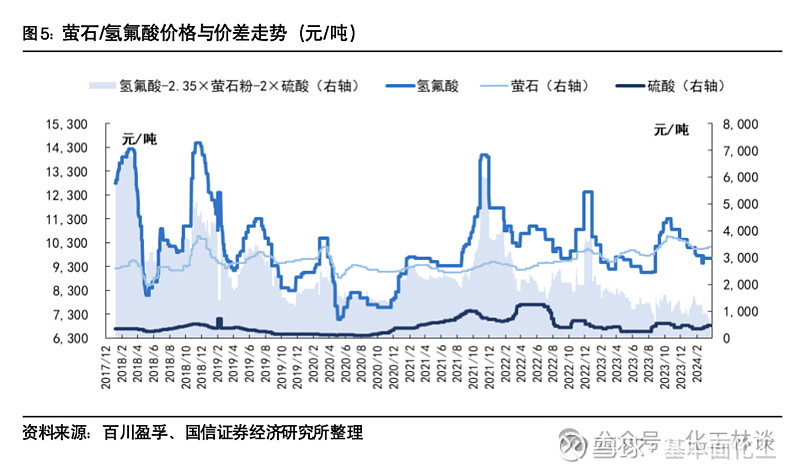

2024年3月28日晚,公司发布了《2023年年度报告》:2023年,得益于公司萤石业务量价齐升、包钢“选-化一体化”项目贡献利润、江西金岭含锂细泥提取锂云母精矿项目正常运营等,公司实现营业收入18.96亿元(同比+80.54%),实现归母净利润3.49亿元(同比+56.89%),实现经营活动净现金流789万元(同比-97.50%),资产负债率为57.82%(同比+9.69百分点)。公司销售毛利率为34.58%(同比-9.85百分点),实现基本每股收益0.58元(同比+11.54%),摊薄净资产收益率为21.36%(同比+4.93个百分点)。2023年,公司实现加权平均净资产收益率(ROE)23.45%。公司拟向全体股东每10股派发现金红利人民币3.00元,合计派发现金红利人民币1.81亿元,分红率51.9%。

值得一提的是,2023年,包头“选化一体”项目 2023 年度贡献利润7392万元,占公司净利润的21.2%;江西金岭尾泥提锂项目自2023 年5月份试生产,已实现销售收入9930万元,净利润3799万元(其中归母净利润1937万元),实现当年投产、当年盈利。此外,江山金石新材料含氟锂电材料项目(六氟磷酸锂)已于2022年12月底一期项目基本完成土建安装施工,并在 2023Q1进行了调试,工艺基本打通。目前仍以优化和改进工艺为主,2023年没有量产。

其中,2023年公司经营活动产生的现金流量净额同比下降97.50%,主要原因有:

(1)根据合作各方协议,包头“选化一体”项目的经营模式为包钢金石所生产的萤石精粉统一销售给金鄂博氟化工,供其自用或对外销售,截至2023年年底,两公司库存萤石精粉共31.29万吨,按制造成本计,沉淀资金约2.83亿。

(2)金鄂博于2023 年下半年逐步开始试生产,向包钢金石等采购原材料流动资金支出较多,并且金鄂博销售货款回笼与经营活动现金支出存在时间差,销售回款中有 1.18 亿系银行承兑汇票尚未到期,故金鄂博本期经营活动产生的现金流量净额为-2.02 亿元。

(3)母公司期末未到期的银行承兑汇票比年初增加1.67亿元。2024 年,随着金鄂博氟化工产能释放,新增无水氟化氢及萤石精粉将对外销售,将有效降低库存,相关货款回笼将大大改善经营性现金流。

此外,存货方面,由于金鄂博原材料、江西金岭锂云母精矿库存增加,截至2023年年底,公司存货同比增长261.19%。

从自身产销量来看,2023年全年,公司共自产萤石精矿、无水氟化氢、锂云母精矿分别42.66、3.06、4.73万吨;销售量分别为44.13、2.89、1.85万吨;据我们计算,从价格及毛利率来看,2023年,公司萤石精矿、无水氟化氢、锂云母精矿售价分别达到2621、8951、5120元/吨(不含税),毛利率分别达到47.3%、5.2%、61.63%。

整体来说,近2年来,包钢金石稀尾与铁尾伴生萤石回收工程、白云鄂博矿山“选化一体化”项目进展均较为顺利,江西金岭细泥提锂项目进展较快,并积极进军民爆行业等,公司实现了经营稳步扩张:重点项目高效顺利推进,创新能力进一步加强。值得一提的是,公司目前已确立了“资源+技术”两翼驱动战略,将从增长模式、全球化布局、研发战略三个维度开启成长的新篇章。

未来,随着公司各矿山和选矿厂建设和改造的陆续完成,叠加稀土共伴生萤石资源回收领域产能的逐步释放,公司萤石产量将处于全国的领先地位,将对国内和国际萤石市场的价格有较大的影响力;同时,公司在低品位锂云母矿石、锂辉石选矿试验以及锂矿新药剂的研发中取得重要突破;此外,公司还在民爆领域以智能装药车、乳化炸药全静态乳化敏化技术等崭露头角。我们看好公司将进一步巩固萤石行业巨头地位;并打造出含氟锂电材料的“第二增长曲线”、民爆技术的“第三增长曲线”。

2

萤石景气度仍维持较高水平,公司坚持发展高质量绿色矿业

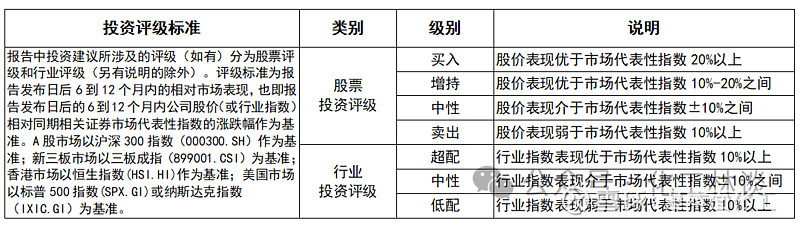

复盘近两年来萤石价格走势:

2021年初,气温下降,萤石企业进入传统停车检修,华北地区出现大规模停车,华东地区萤石装置负荷低位,市场供应减量;制冷剂产品因反倾销事件影响,出口订单提前,需求好转下氢氟酸价格上涨,带动萤石价格跟涨,2021年2月底,97%精粉价格升至2700元/吨,萤石价格维持稳定;2021年4月,萤石企业开工率提升明显,但江西、福建部分氢氟酸企业减产,氢氟酸开工率降低,同时氟化铝价格持续下跌,氟化铝实施减产保价,对萤石需求减少,97%精粉价格于2021年4月底开始下跌;2021年5-6月,氢氟酸开工率上升后再次下降,氟化铝价格继续下跌,氟化铝停车企业暂停复工,萤石价格受需求影响,于2021年6月底下滑至2450元/吨。自2021年7月起,下游氟化氢、制冷剂及氟化铝价格走高对萤石粉需求有提振效果,萤石价格开始出现反弹。2021Q4,北方冬季部分萤石产能即将面临停工,下游产品价格回暖,萤石价格上涨至2750-2850元/吨后以平稳运行为主。

2022年前三季度,萤石价格表现平稳。进入2022年Q4,受环保政策限制,北方地区萤石货源表现紧张,成本上行致使浮选装置负荷偏低,而南方地区开工稳中向好;而四季度是萤石下游制冷剂传统需求旺季,萤石价格稳步上涨。

2023年,一季度在国内会议、安全检查等多方因素的限制下,国内萤石供给延续了2022年末的紧张局面;二季度随着我国华北地区萤石开工恢复,叠加进口货源流入国内,萤石价格有所回落;2023年8月起,下游采购积极性出现回暖,同时全国安全环保督察力度加大,矿山开工受限、负荷显著降低,萤石原矿持续性供应紧张。2023年8-9月,华东地区受江浙一带安全管控措施影响,装置开工进一步下滑,厂家库存低迷;华中、西北、内蒙地区部分萤石开工也出现了下滑,萤石价格开始上涨。2023Q4,萤石进口量延续增加的走势,一定程度缓解了国内萤石货源紧张的情况,同时制冷剂及氟聚合物部分大厂12月按计划检修,萤石价格出现回落。2023年12月底,中华人民共和国国务院关税税则委员会关于发布《中华人民共和国进出口税则(2024)》的公告:2024年1月1日起,对部分商品的进出口关税进行调整。按重量计氟化钙含量≤97%、砷含量≤0.0005%的萤石(税则号25292100)及按重量计氟化钙含量>97%、砷含量≤0.0005%的萤石(税则号25292200)2024年进口暂定税率为0%。

2024年1-2月,氟化工行业制冷剂、氟聚合物等环节开工普遍偏低,对上游原料萤石、无水氢氟酸需求平淡。然而,自2024年3月中旬起,由于矿山开工较低,矿石紧张的情况下,选厂产量有限,萤石粉货源偏紧支撑价格上涨。截至3月底,萤石粉市场均价3168元/吨,较上月上涨1.38%,同比上涨9.13%;萤石(75块)报价在2500-2550元/吨,80块矿报价在2650-2800元/吨,85块矿报价在2900-3000元/吨附近。短期来看,3-4月也是传统萤石生产淡季、制冷剂需求旺季,我们看好萤石价格将维持高位且仍有上涨空间。长期来看,新能源、新材料需求催生萤石新增需求,萤石长期价值仍有望重塑。

从供给角度来看,近年来国家对环境保护、安全生产、绿色矿山建设以及划定生态红线等要求日趋严格,行业政策逐渐趋紧、监管力度不断加大,准入门槛逐渐提高。近日,国家矿山安全监察局印发《关于开展萤石矿山安全生产专项整治的通知》,为切实解决萤石矿山安全生产突出问题,有效防控重大安全风险,国家矿山安全监察局决定在全国范围内开展萤石矿山安全生产专项整治。工作要求,河北、内蒙、浙江等萤石矿山企业较多、问题隐患突出的地区,要制定关闭退出一批、整合重组一批、改造提升一批“三个一批”工作清单持续攻坚,强力推动萤石矿山安全生产秩序稳定向好。

经过十余年的探索,公司坚持发展高质量绿色矿业,目前已形成独具特色的“新型绿色矿业发展模式——金石模式”:公司持续推进下属采选子公司的智能化绿色矿山建设。常山金石、兰溪金昌智能化绿色矿山完成建设并通过省自然资源厅的验收,其中兰溪金昌智能化绿色矿山在浙江省自然资源厅组织的现场验收会上得到高度评价,成为浙江省内的新标杆。龙泉砩矿、大金庄矿业、正中精选公司的智能化绿色矿山建设工作也基本完成。另外,公司还积极推广新技术、新设备,如常山金石、大金庄矿业掘进台车采矿试用、兰溪金昌凿岩台车的使用等。下一步,公司以此为契机,在有条件的矿山逐步推进利用 AI 视频智能分析查隐患等措施,利用数字化、智能化技术逐步解决经营管理特别是安全生产的痛点、难点问题。

证券投资评级与免责声明

国信证券投资评级

分析师承诺

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

风险提示

本报告版权归国信证券股份有限公司(以下简称“我公司”)所有,仅供我公司客户使用。未经书面许可任何机构和个人不得以任何形式使用、复制或传播。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以我公司向客户发布的本报告完整版本为准。本报告基于已公开的资料或信息撰写,但我公司不保证该资料及信息的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映我公司于本报告公开发布当日的判断,在不同时期,我公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。我公司或关联机构可能会持有本报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。我公司不保证本报告所含信息及资料处于最新状态;我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,我公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

证券投资咨询业务的说明

本公司具备中国证监会核准的证券投资咨询业务资格。证券投资咨询业务是指取得监管部门颁发的相关资格的机构及其咨询人员为证券投资者或客户提供证券投资的相关信息、分析、预测或建议,并直接或间接收取服务费用的活动。

证券研究报告是证券投资咨询业务的一种基本形式,指证券公司、证券投资咨询机构对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向客户发布的行为。