国信证券化工团队

杨林 CPA执业证号S0980520120002

薛 聪 执业证号S0980520120001

张玮航 执业证号S0980522010001

张歆钰 执业证号S0980123050087

余双雨 执业证号S0980523120001

王新航 执业证号S0980123070037

【中国海油 | 快评:原油价格持续上行,圭亚那项目进展顺利】-国信证券

【中国海油 | 公司快评:未来油气产量持续增长,继续加大勘探开发支出】-国信证券

【中国海油 | 公司点评:巴西Mero2项目、陆丰油田群二期开发项目顺利投产】-国信证券

【中国海油 | 公司点评:圭亚那Payara项目投产,渤海油田产量创历史新高】-国信证券

【中国海油| 三季度业绩受益于油价上行,增储上产油气产量稳步增长】-国信证券

【中国海油|深度报告:经营管理优异的海上油气巨头】-国信证券

【天然气行业 | 深度报告:天然气市场快速发展,看好龙头企业量价弹性】-国信证券

事项

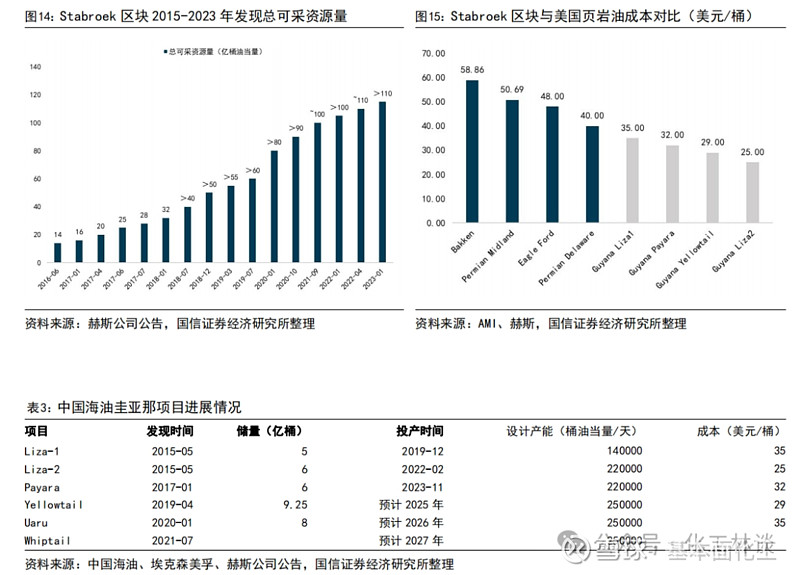

根据埃克森美孚年报披露,圭亚那Stabroek区块目前探明储量达110亿桶以上,目前已投产设计产能为58万桶/天,预计到2027年总产量超过120万桶/天,中国海油具备25%权益。

国信化工观点:

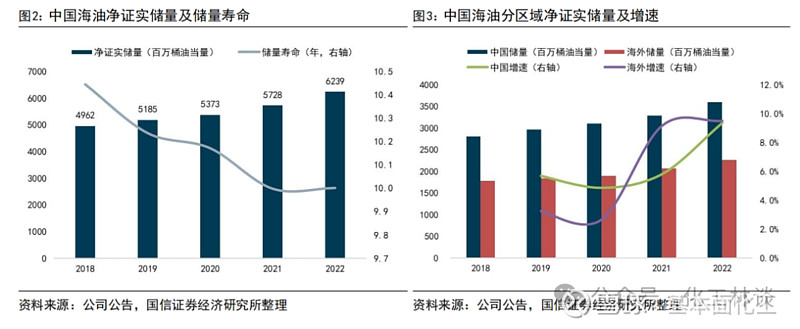

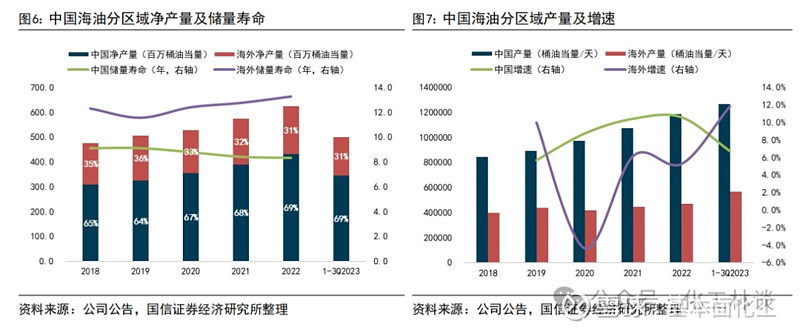

1)公司油气资源规模大,坚持增储上产,产量快速增长:截至2022年末,公司净证实储量约为62.4亿桶油当量,同比增长8.9%,公司储量替代率达182%,近6年储量寿命持续维持在10年以上。2022年,公司净产量达到624百万桶油当量,同比增长8.9%;2023年前三季度,公司净产量为499.7百万桶油当量,同比增长8.3%;

2)公司资产遍及国内外,海外产量增速更快:分区域来看,2023年前三季度国内净产量占比69%,海外净产量占比为31%。其中国内净产量345.5百万桶油当量(合127万桶油当量/天),同比增长6.7%,海外净产量154.1百万桶油当量(合56万桶油当量/天),同比增长11.8%。国外产量增速高于国内,主要得益于圭亚那Stabroek区块Liza二期和巴西Buzios油田的产量贡献。

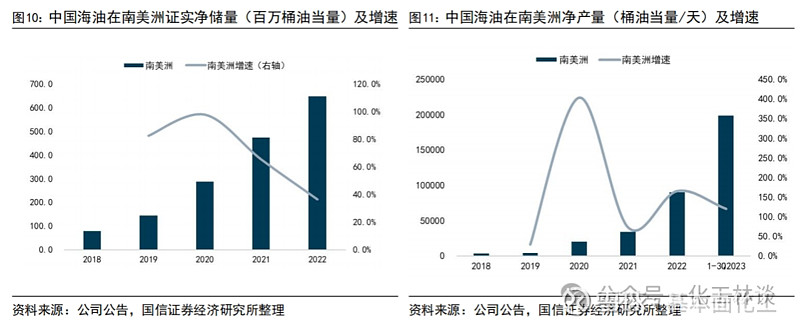

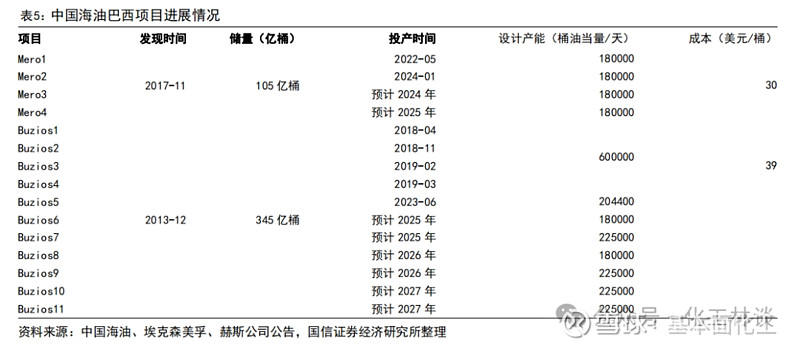

3)公司参股圭亚那、巴西等南美洲世界级项目,提供长期油气产量增量:截至2022年底,公司在南美洲(不含权益法核算的净证实储量,下同)净证实储量为6.5亿桶油当量,同比增长36.5%;2023年前三季度南美洲(不含权益法核算的净产量,下同)净产量分别为19.9万桶油当量/天,同比增长119.7%。圭亚那海上Stabroek区块,是近年来全球最大的勘探发现之一,2015-2023年区块累积获得新发现超过30个,总可采资源量超过110亿桶油当量,公司拥有25%的权益。Stabroek区块以轻质原油为主,盈亏平衡点仅为25-35美元/桶,现有产能58万桶/天,2027年总产量预计超过120万桶/天。巴西Buzios油田和Mero油田分别为巴西第一、第三大储量油气田,中国海油分别持有7.34%、10%的权益。Buzios油田可采资源量超过345亿桶油当量,现有净产量约63.5万桶油当量/天,预计2027年Buzios油田净产量将达到200万桶/天以上。Mero油田探明地质储量约105亿桶,是全球第三大盐下超深水油田,现有设计产能约35万桶油当量/天,预计到2026年净产量将达到70万桶/天以上。

风险提示:

原油价格大幅波动的风险;自然灾害频发的风险;新项目投产不及预期的风险;地缘政治风险;政策风险等。

1

公司油气资源规模大,坚持增储上产,产量快速增长

公司拥有丰厚的资源基础,截至2022年末,公司净证实储量约为62.4亿桶油当量(考虑权益法核算的净证实储量3.8亿桶油当量),同比增长8.9%,其中国内净证实储量为36.0亿桶油当量,同比增长9.4%,海外净证实储量为22.6亿桶油当量,同比增长9.5%;2022年,公司储量替代率达182%,近6年储量寿命持续维持在10年以上,其中国内储量寿命为8.3年,海外储量寿命为13.3年。

2022年,公司净产量达到624百万桶油当量,同比增长8.9%;2023年前三季度,公司净产量为499.7百万桶油当量(考虑权益法核算的净产量15.5百万桶油当量),同比增长8.3%。

公司资产遍及世界二十多个国家和地区,包括印度尼西亚、澳大利亚、尼日利亚、伊拉克、乌干达、阿根廷、美国、加拿大、英国、巴西、圭亚那、俄罗斯和阿联酋等。分区域来看,2023年前三季度,国内净产量345.5百万桶油当量(合127万桶油当量/天),同比增长6.7%,海外净产量154.1百万桶油当量(合56万桶油当量/天),同比增长11.8%,主要得益于圭亚那Liza二期和巴西Buzios油田的产量贡献。国内净产量占比69%,海外净产量占比为31%,国外产量增速高于国内。

海外分地区来看,南美洲储量及产量增速最快。截至2022年底,公司海外净证实储量为22.6亿桶油当量,同比增长9.5%,其中在加拿大、南美洲(不含权益法核算的净证实储量,下同)净证实储量分别为9.2、6.5亿桶油当量,分别占比40.6%、28.6%。从储量增幅来看,南美洲、非洲净证实储量分别同比增长36.5%、67.6%。从产量来看,2023年前三季度公司海外净产量为154.1百万桶油当量(合56万桶油当量/天),同比增长11.8%,其中南美洲(不含权益法核算的净产量,下同)、亚洲(不含中国)净产量分别为19.9、8.9万桶油当量/天,分别占比35.2%、15.8%。从净产量增幅来看,南美洲、加拿大净产量分别同比增长119.7%、25.3%。

2

南美洲深水油气资源发现潜力巨大,公司参股圭亚那、巴西等世界级项目,提供长期油气产量增量

南美洲已成为公司海外油气产量最大的地区,是公司产量增长的重要来源。公司在圭亚那、巴西和哥伦比亚持有油气区块的权益,并持有阿根廷BC ENERGY INVESTMENTS CORP.(“BC公司”)50%的权益。

截至2022年底,中国海油在南美洲净证实储量为6.5亿桶油当量,同比增长36.5%;2023年前三季度,中国海油在南美洲净产量为19.9万桶油当量/天,较2022年大幅增长119.7%。

根据《全球油气勘探开发形势及油公司动态(2023年)》,在2022年全球新发现的31个常规大-中型油气田中,有21个集中分布于深水-超深水领域。从地理区位上看,美洲地区位居前列,新发现的常规油气可采储量约14.22亿吨油当量,主要来自圭亚那盆地、坎波斯盆地、阿拉斯加北坡盆地和苏瑞斯特盆地。其中,圭亚那盆地新发现油气可采储量6.83亿吨油当量,约占美洲地区总量的48.1%。

圭亚那海上Stabroek区块,是近年来全球最大的勘探发现之一:Stabroek区块位于圭亚那东北部,面积达到660万英亩,水深1600-2000米,埃克森美孚拥有该区块45%权益,为该项目作业者,2014年11月,中海油尼克森圭亚那有限公司宣布,获得圭亚那海域Stabroek区块25%的权益,赫斯拥有该区块另外30%的权益。

2015年埃克森美孚在Stabroek区块获得第一个高质量石油发现,根据埃克森美孚、赫斯年报披露,截至2023年底,区块累积获得新发现超30个,区块内总可采资源量约110亿桶油当量。

Stabroek区块现有产能58万桶/天,2027年总产量预计超过120万桶/天。根据埃克森美孚披露,Stabroek区块Liza油田一期、二期油田分别于2019年、2022年投产,设计高峰日产量34万桶油当量。该项目的四期Yellowtail油田已于2022年完成圭亚那政府审批,预计二零二五年底投产。

Stabroek区块三期Payara项目于2023年11月提前投产,在2024年1月份已经达到设计产能22万桶/天的产量,目前三个平台产量总产量达到64.5万桶/日,高于总设计产能58万桶/天,较2023年末的约40万桶/日产量大幅提升。四期Yellowtail项目、五期Uaru项目已经完成圭亚那政府审批,将分别于2025、2026年投产,设计产能均为25万桶/天,六期Whiptail项目已经提交开发规划给圭亚那政府,设计产能也为25万桶/天,预计到2027年Stabroek区块总产量超过120万桶/天。

圭亚那原油品质好,Stabroek区块政策优势大,是桶油盈利能力最强的区块。圭亚那海域石油大多是轻质原油,API度为32左右,含硫量为0.58%,相比世界其它地区的石油更具低碳竞争力。根据埃克森美孚披露,Stabroek区块石油生产开发盈亏平衡点为25-35美元/桶,是行业中最低的盈亏平衡点之一。

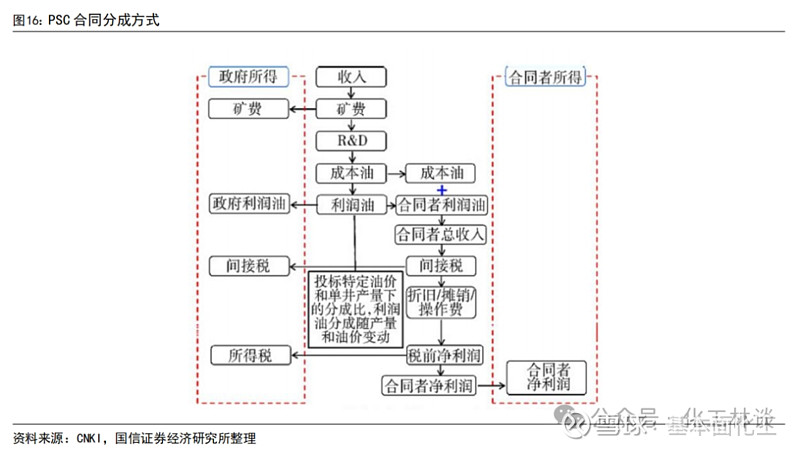

由于Stabroek区块是圭亚那第一个海上油气项目,圭亚那政府给与相当优惠的政策支持,根据Stabroek区块的PSC合同,矿产税(Royalty)为2%,成本回收(Cost Oil)为75%,利润分成为50%:50%,并且不征收公司税,由此测算合同者所得为85.5%,政府所得仅有14.5%。圭亚那政府目前对于新签订的PSC合同,相关政策已进行调整,合同者所得由85.5%降低至72.5%,政府所得由14.5%提高至27.5%。

巴西油气资源分布广泛,陆地、浅水、深水均有分布,其中深水区油藏储量规模大、产能高,产量规模占到巴西总产量的75%,巴西深水区是全球最重要的深水油气开发区域之一。

截至2023年,巴西所有油气田油气储量为327亿桶油当量,其中75%以上的原油储量和55%以上的天然气储量都聚集在桑托斯盆地。在桑托斯盆地,中国海油持有权益的Buzios和Mero分别为第一、第三大储量油气田,占总储量的38%。

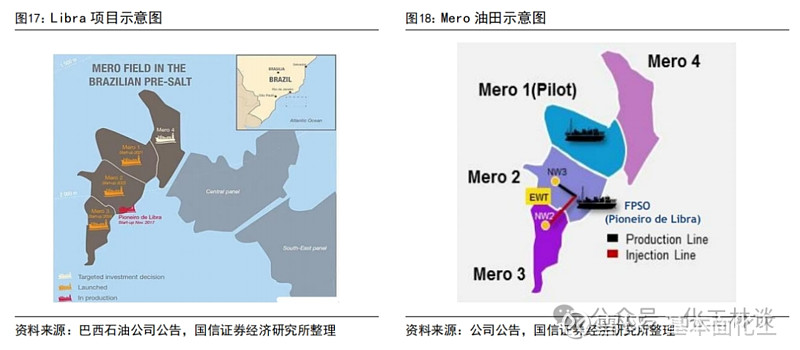

Libra区块,中海油进入巴西的首个区块:2013年10月,巴西国家石油公司(权益比例40%,作业者)、壳牌(20%)、道达尔(20%)、中国石油(10%)和中国海油(10%)组成联合体,成功中标巴西深水盐下Libra项目,其位于巴西东南海域桑托斯盆地,距里约热内卢约150公里,面积1547平方公里,水深约2200米。中国海油持有Libra项目10%的权益。

Libra项目分为西区、东区和中区3期开发,2017年11月,Libra联合体宣布Libra项目西区的商业性,并将新油田命名为Mero油田,油田探明地质储量约105亿桶。Mero油田水深约1930米,是全球第三大盐下超深水油田,包括Mero1、Mero2、Mero3和Mero4四期。2022年5月、2024年1月Mero1、Mero2项目分别成功投产,设计产能分别为18万桶油当量/天;Mero3和Mero4已完成最终投资决策,计划分别于2024、2025年投产,设计产能也分别为18万桶油当量/天。

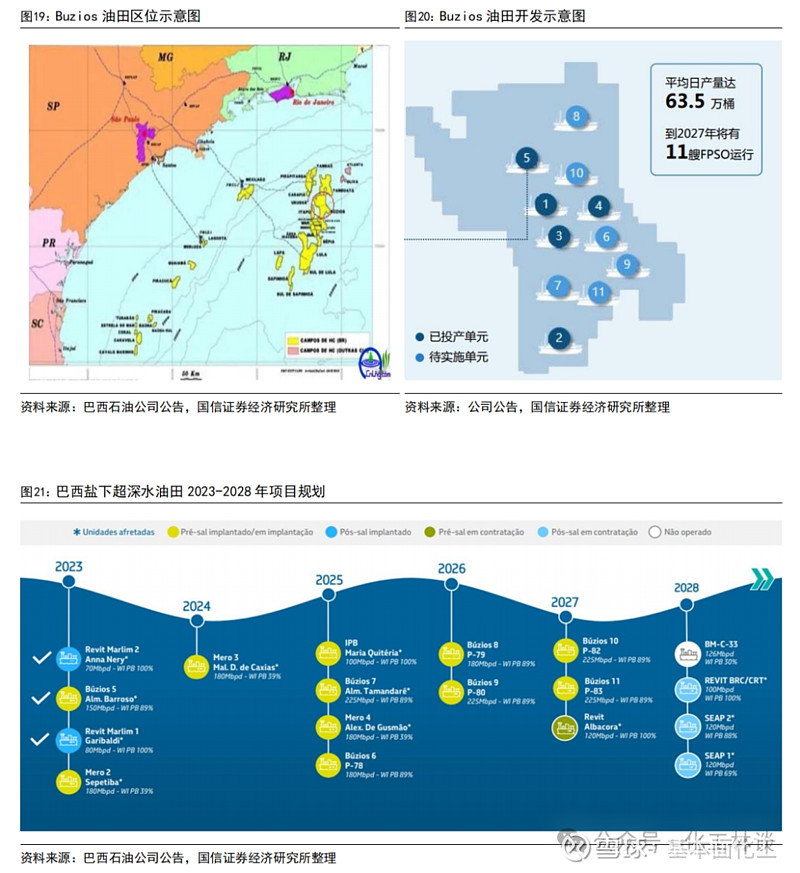

Buzios区块,全球最大的深水油田:Buzios油田位于巴西桑托斯盆地,是世界上最大的深水、超深水油田,面积约852.2平方公里,距里约热内卢海岸约200公里,水深为2000-2200米,原油地质储量293亿桶(油气当量345亿桶)。2010年9月,巴西国家石油公司(Petrobras)以425亿美元从巴西政府获得了桑托斯盆地6个勘探区块,其中最大区块为Franco。2013年12月,巴西国家石油公司发布了Franco区块的商业性声明,并命名为Buzios油田。

2019年11月,巴西政府拍卖了其剩余储量,巴西国家石油公司、中国海油、中国石油合作,以约175亿美元的价格中标,中国海油获得Buzios油田5%权益。2022年11月,中国海油投资19亿美元,购买了巴西国家石油公司在Buzios油田盈余产量分成合同5%的产量权益。目前中国海油持有Buzios油田7.34%的股份,巴西国家石油公司作为作业者持有88.99%的股份,中国石油持有3.67%的股份。

Buzios项目是全球最大在产深水油田,共11个开发单元,其中1、2、3、4单元已经分别于2018年4月、2018年11月、2019年2月、2019年3月投产,净产量约60万桶油当量/天。Buzios5水深1900–2200米,将拥有一个FPSO和一个海底生产系统,已于2023年6月投产,高峰产量可达20.44万桶油当量/天。6-11单元将分别于2025-2027年陆续投产,预计2027年Buzios油田净产量将达到200万桶/天以上。

ES-M-592区块,中国海油巴西首个全资作业者区块:ES-M-592区块位于埃斯皮里图桑托盆地深水区,水深2000-2260米,面积721平方公里,中海油作为作业者拥有该区块100%权益。

ACFO和Pau Brazil区块,快速推进的勘探区块:ACFO区块和Pau Brazil区块均位于桑托斯盆地深水区。ACFO区块水深1500-2100米,区块面积1383平方公里,作业者为壳牌,中海油权益为20%。Pau Brazil区块水深约2300米,区块面积1183.68平方公里。目前正在优选井位,计划部署1口探井。

3

公司收购加拿大尼克森公司,加速海外资源布局

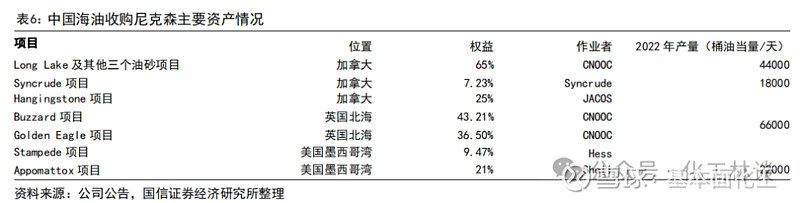

2011年7月,中国海油以约21亿美元收购加拿大油砂开发商OPTI(OPTI Canada Inc.),主要资产为长湖(Long Lake)与另外三油砂项目35%的权益(尼克森拥有另外65%权益)。沥青证实储量(P1)1.95亿桶、概算储量(P2)5.34亿桶,长湖项目设计日产沥青7.2万桶,改质后可得合成轻质油约5.85万桶。2012年7月,中国海油以约194亿美元收购加拿大尼克森石油公司(Nexen),尼克森的资产分布于加拿大西部、英国北海、尼日利亚海上、墨西哥湾、哥伦比亚、也门和波兰。油气证实储量(P1)10.08亿桶油当量,其中油砂占约60%;油气产量20.7万桶油当量/天,其中油砂产量约占20%。

油砂是指富含天然沥青的沉积砂,是一种沥青、沙、富矿粘土和水的混合物,其中,沥青含量为10-12%,沙和粘土等矿物占80-85%,余下为3-5%的水。加拿大是世界油砂的主要富集地之一,其中阿尔伯塔省(Alberta)油砂矿床是世界上最大的油砂沉积层,油砂储藏约合原油1800亿桶。艾伯塔省油砂矿床有四个大矿床:阿萨帕斯卡(Athabasca)、和平河(Peace River)、冷湖(Cold Lake)和沃帕斯卡尔(Wabasca)。

从油砂提取石油主要有两种方法:传统的地表挖坑采矿、地下钻井采矿,地下提取技术主要分为蒸汽辅助重力泄油法(SAGD)、蒸汽循环增产法(CSS)。

目前加拿大油砂普遍采用SAGD技术进行开采,该技术是基于注水采盐原理提出,应用于注蒸汽热采油砂,即利用水平井,浮力及蒸汽来有效的开采油砂。其原理是在注汽井中注入高干度蒸汽,蒸汽向上超覆在地层中形成蒸汽腔,蒸汽腔向上及侧面扩展,与油层中的原油发生热交换。被加热的原油降低粘度和蒸汽冷凝水在重力作用下向下流动,从水平生产井中采出。

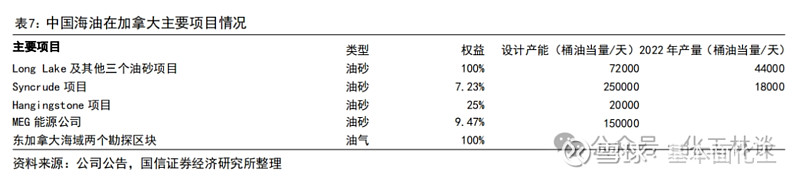

在加拿大,目前公司拥有Long Lake及其他三个油砂项目100%的工作权益,2022年,公司加快LLSW项目上产,K1A项目成功复产,改质厂部分设施顺利重启,产量大幅增长,净产量约4.4万桶油当量/天;持有Syncrude项目7.23%的权益,2022年净产量约为1.8万桶油当量/天;持有Hangingstone油砂项目25%的权益。公司亦持有其他几个勘探开发许可证的非作业者权益。

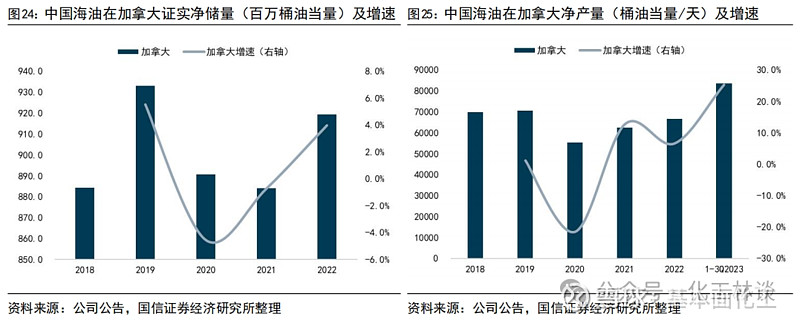

截至2022年底,中国海油在加拿大净证实储量为9.2亿桶油当量,同比增长4.0%;2023年前三季度,中国海油在加拿大净产量为8.4万桶油当量/天,较2022年增长25.3%。

4

公司在美国陆上和墨西哥湾海上分别持有两个页岩油气项目和两个深水项目的权益

公司分别持有美国陆上页岩油气项目Eagle Ford和Rockies项目26%和13%权益。

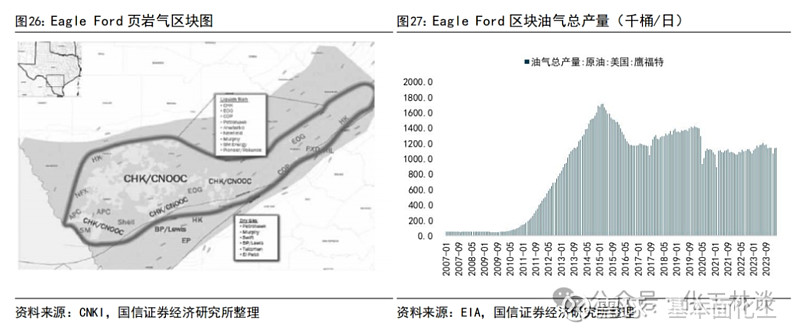

2010年10月,中国海油旗下的中国海洋石油国际有限公司以21.6亿美元购入切萨皮克能源公司(Chesapeake)的鹰滩(Eagle Ford)页岩油气项目,其中10.8亿美元项目获得33.3%的权益,同时替切萨皮克支付其所持有权益部分中75%的钻完井费用合计为10.8亿美元。Eagle Ford项目区块位于美国德克萨斯州南部,净面积达60万英亩。2022年Eagle Ford项目净产量为3.4万桶油当量/天。

页岩油(Shale Oil)是赋存于富有机质页岩层系中的石油。富含机质页岩层系烃源岩内粉砂岩、细砂岩、碳酸盐岩单层厚度不大于5m,累计厚度占页岩层系总厚度比例小于30%。无自然产能或低于工业石油产量下限,需要采用特殊工艺技术措施才能获得工业石油产量。美国是世界上首个实现页岩油商业开发的国家,美国页岩油革命始于2010年,目前全球90%以上的页岩油产量来自美国。技术方面,水力压裂和水平井技术的发展起到了举足轻重的作用,在开发模式上开创丛式井模式,实现了页岩油开发的规模化,大幅降低了单井投资和开发成本。

在美国墨西哥湾,公司通过收购尼克森公司,分别持有Stampede、Appomattox两个项目25%、21%权益,均位于美国墨西哥湾的超深水区域。

Appomattox项目距路易斯安那州东南约130公里,水深约2200米,储量为7亿桶油当量,Shell拥有79%的权益,并担任作业者。2015年7月决定开发,2019年5月项目提前投产,主要设施包括1座中心平台,15口水下生产井,5口水下注水井,高峰产量约为17.5万桶油当量/天。2022年,Appomattox项目净产量约为2.2万桶油当量/天。

Stampede项目距路易斯安那州以南约185公里,平均水深约1066米,油藏深度约为9100米。Stampede项目2018年1月投产,每天可生产8万桶石油和5000万立方英尺的天然气。Hess拥有25%的权益,并担任作业者,中国海油、挪威国油、雪佛龙各拥有25%的权益。

5

公司油气资源丰富,业务遍及全球

公司在印度尼西亚资产组合主要包括马杜拉海峡和东固两个开发生产区块。(1)马杜拉海峡区块为联合作业区块。2022年,区块内的MDA和MBH两个气田成功投产,MAC气田处于钻完井作业中。公司已建成年产能达25.7亿立方米的天然气生产基地,成为东爪哇地区最大的天然气供应商。(2)公司拥有印度尼西亚东固液化天然气项目约13.9%权益。2022年,一期项目产量稳定,日净产量约2.0万桶油当量。

公司拥有伊拉克米桑油田群的技术服务合同63.75%的参与权益,并担任该油田群技术服务中的主承包商。2022年,公司在米桑油田采取管理手段创新和技术攻关举措,总产量成功上产30万桶油当量/天,受合同回收模式影响,净产量约2.5万桶油当量/天。

公司间接持有阿联酋阿布扎比浅海下扎库姆和乌姆沙依夫-纳斯尔两个油田合同区各4%权益。2022年,项目生产稳定,净产量约3.0万桶油当量/天。

公司拥有尼日利亚OML130区块45%的权益。OML130区块是一个深水区块,主要由四个油田组成:Akpo、Egina、Egina南和Preowei。2022年,Akpo油田净产量为3.8万桶油/天,Egina油田生产稳定,净产量约为3.1万桶/天。预计全部投产之后,净产量将达到20万桶油当量/天。

公司在英国通过尼克森公司持有Buzzard油田43.2%、Golden Eagle油田36.5%的权益,以及STaR生产区块Scott、Telford和Rochelle油田分别41.9%、80.4%和79.3%的权益,此外公司还持有英国北海海域P2215区块50%的勘探作业权益。2022年,Buzzard油田净产量上升至约3.0万桶油当量/天。

证券投资评级与免责声明

国信证券投资评级

分析师承诺

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

风险提示

本报告版权归国信证券股份有限公司(以下简称“我公司”)所有,仅供我公司客户使用。未经书面许可任何机构和个人不得以任何形式使用、复制或传播。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以我公司向客户发布的本报告完整版本为准。本报告基于已公开的资料或信息撰写,但我公司不保证该资料及信息的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映我公司于本报告公开发布当日的判断,在不同时期,我公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。我公司或关联机构可能会持有本报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。我公司不保证本报告所含信息及资料处于最新状态;我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,我公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

证券投资咨询业务的说明

本公司具备中国证监会核准的证券投资咨询业务资格。证券投资咨询业务是指取得监管部门颁发的相关资格的机构及其咨询人员为证券投资者或客户提供证券投资的相关信息、分析、预测或建议,并直接或间接收取服务费用的活动。

证券研究报告是证券投资咨询业务的一种基本形式,指证券公司、证券投资咨询机构对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向客户发布的行为。