国信证券化工团队

杨林 CPA 执业证号S0980520120002

薛聪 执业证号S0980520120001

龚诚 执业证号S0980519040001

商艾华 执业证号S0980519090001

事项

近期国内丁辛醇产业链相关价格(正丁醇、辛醇、丙烯酸丁酯、DOTP、DOP)大幅上涨。

国信化工观点

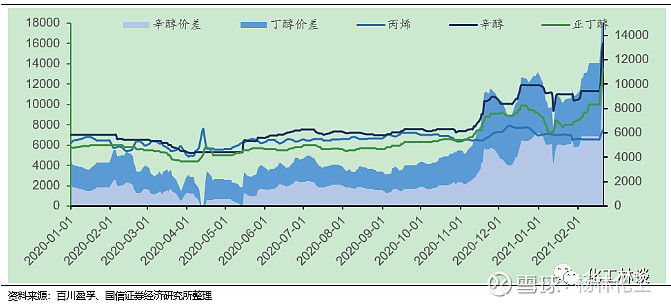

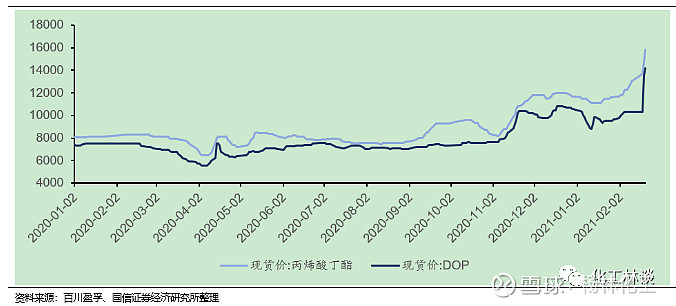

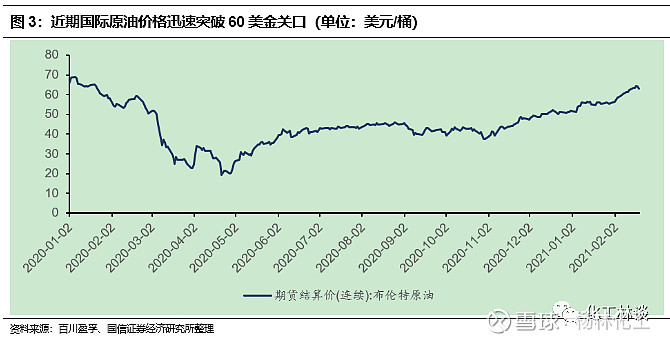

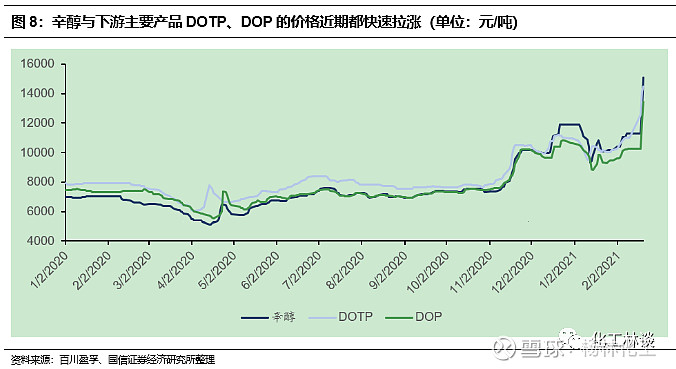

1)受油价攀升及供需紧张影响,丁辛醇及下游产品涨幅明显。由于美国受到极寒天气影响,石油化工行业供应趋紧,全球化工品处于上涨态势。2020年底至2021年年初,丁辛醇价格涨幅巨大。截止至今年2月20日,正丁醇报价13,500元/吨(同比+132.8%),价差8925元/吨(同比+335.6%),辛醇报价16,000元/吨(同比+146.2%),价差9625元/吨(同比+656.1%)。下游增塑剂同样涨幅巨大,2月20日DOP报价13430元/吨(同比+81.5%),DOTP报价14500元/吨(同比+82.4%)。

2)正丁醇:国内外装置部分停车导致供应趋紧,下游丙烯酸丁酯需求强劲。海外正丁醇装置停车检修,去年Q4进口大幅下降。国内正丁醇部分装置近期开始停车检修,预计减少市场供给1.5万吨,短期供给继续紧张。下游丙烯酸丁酯需求保持强劲,2020Q4出口7.2万吨,同比增长325.9%。国内丙烯酸丁酯开工率已达58%,相较去年同期同比增加10%~15%,开工率处于相对高位,对正丁醇的需求旺盛。

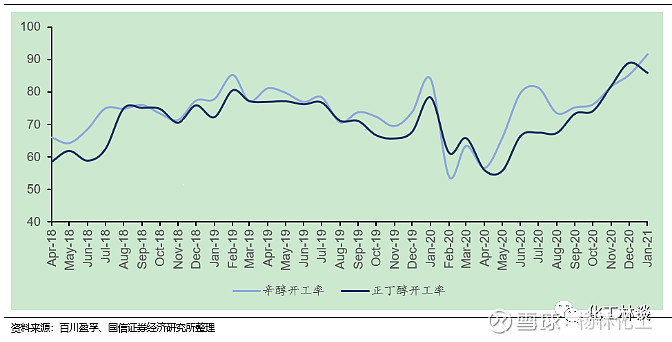

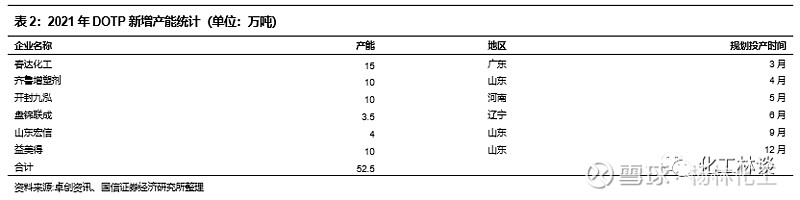

3)辛醇:开工率已达高位,DOTP扩产有望带动需求旺盛。国内目前产能约为250万吨,2月国内辛醇装置平均开工率在110%,而多家工厂在Q1、Q2也计划例行检修,预计会导致辛醇减产2万吨左右。辛醇主要下游DOP和DOTP装置开工率高于往年同期,分别达到了55%以及65%的水平,且多数停车和减产企业从2月下旬也恢复正常生产,将进一步带动下游产品对辛醇的需求量。2021年国内DOPT计划新增52.5万吨,将会带动国内辛醇需求量旺盛。

4)PVC手套集中爆发,DOTP需求确定性快速增长:DOTP与PVC糊树脂是PVC手套的主要原材料,目前下游PVC手套厂高负荷运行,出口量同比激增,下游手套企业订单大部分已排产至今年五月份,PVC手套产能供不应求。我们统计2021年计划新增21万吨产能,其中7万吨产能于2021年上半年投放,而PVC手套未来5年复合增速约17%,我们预计DOTP需求量仍有望持续处于高位,这将进一步支撑辛醇的价格。

投资建议

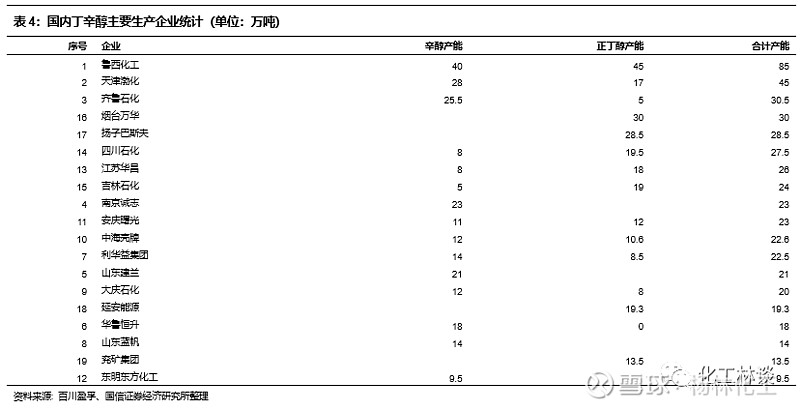

我们建议重点关注丁辛醇行业龙头上市公司华昌化工(8万吨辛醇、16万吨正丁醇)、鲁西化工(40万吨辛醇、45万吨正丁醇)、华鲁恒升(18万吨辛醇)、万华化学(30万吨正丁醇)。

风险提示

原材料价格大幅上涨;丁辛醇价格大幅波动;行业新增产能投放进度超预期;下游需求及出口低于预期。

评论

丁辛醇上下游产品价格持续大幅上涨,春节后价格创新高

2020Q4以来,丁辛醇价格涨幅巨大。截止至今年2月20日,丁醇报价13,500元/吨,较去年同期同比上涨132.8%,而相较上月环比增长73.1%。辛醇报价16,000元/吨,较去年同期同比上涨146.2%,相较上月环比增长45.5%。丁辛醇报价整体处于加速上升的态势。而原材料丙烯当前报价为7500元/吨,相较上月环比增长6.4%。从价差来看,2020年四季度以来,丁辛醇价差不断扩大,正丁醇价差8925元/吨,同比上涨335.6%;辛醇价差9625元/吨,同比上涨656.1%。在原材料丙烯价格稳定的情况下,丁辛醇报价大幅上涨,从而带动价差处于加速增加的态势。

丁辛醇下游产品从2020年四季度起价格也不断上行,正丁醇下游产品丙烯酸丁酯以及辛醇下游产品DOP/DOTP价格均创近期新高。丙烯酸丁酯2月20日报价为15800元/吨,较去年同期同比上涨90.4%,较上月环比增长39.8%;DOP当前报价为14200元/吨,较去年同期同比上涨95.9%,较上月环比增长51.9%,均处于加速上涨的态势,涨幅明显。

涨价因素一:油价大涨推动原材料价格上涨,化工品整体处于上行态势

由于受到极寒天气影响,美国德州原油设备生产被迫停止,导致春节期间原油价格不断上涨。原油期货的不断上涨从成本端助推了原油下游化工品不断上涨。同时美国寒潮天气导致国际市场化工品供应趋紧。受到寒潮天气影响,美国大量乙烯丙烯产能停车或者降负运行。美国大部分丁辛醇产能都分布在墨西哥湾,美国寒潮天气以及德州至少两套丁辛醇装置的停工使得国际市场丁辛醇供应趋紧。

涨价因素二:不可抗力导致装置停车,丁辛醇全球供应紧张

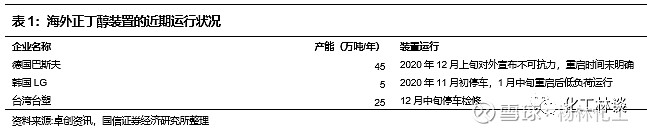

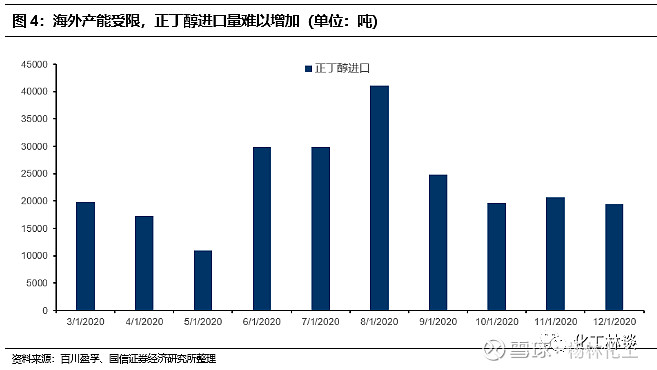

2020年四季度全球正丁醇市场处于紧张态势,因上游丙烯供应相对紧张,西北欧部分正丁醇装置停车,导致国内正丁醇海外货源趋紧。12月上旬,德国巴斯夫正丁醇装置对外宣布不可抗力,目前仍未重启,而台湾台塑装置在12月中旬停车检修一个月。同时,由于涂料以及汽车行业的复苏,全球正丁醇市场处于紧张局面。2020年四季度中国正丁醇进口量为5.97万吨,较三季度环比下降37.62%。我国在正丁醇需求增加的情况下难以用进口货源弥补供应端的不足,从而导致正丁醇价格四季度起不断攀升。

而在国内方面,近年来国内正丁醇产能稳定,国内正丁醇产能维持在250万吨左右,在正丁醇需求不断增加的环境下供应端处于不断趋紧的态势,加上华南等工厂丁辛醇装置计划于3月份停车检修,从而导致市场对北方货源的需求将增加,国内总体供给将减量1.5万吨,因此正丁醇市场价格在短期内将维持高位水平。

涨价因素三:得益于全球经济复苏,丁辛醇下游需求强劲

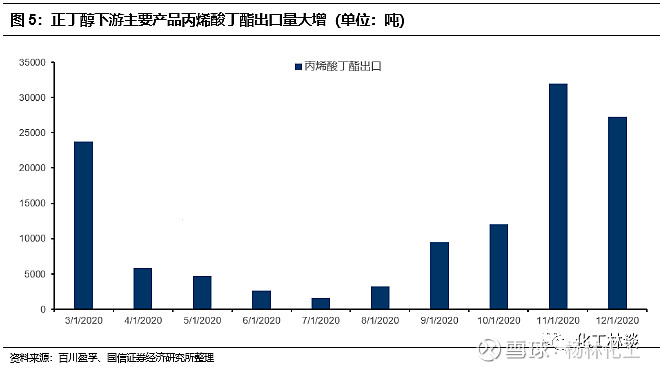

正丁醇下游产品出口量大增,反映海外需求火热。2020Q4我国丙烯酸丁酯出口7.2万吨,较去年同期同比增长325.9%。国内方面,春节前上海华谊丙烯酸丁酯检修装置开始陆续提升负荷。国内丙烯酸丁酯开工率已达58%,相较去年同期同比增加10%~15%,开工率处于相对高位。同时国内DBP和醋酸丁酯在春节过后即将进入行业需求旺季,这两个行业的复工也将带动对正丁醇需求的增加。整体来看,丙烯酸丁酯以及醋酸丁酯等产品库存偏低,工厂对原料采购积极性较高,有助于维持对正丁醇的需求。

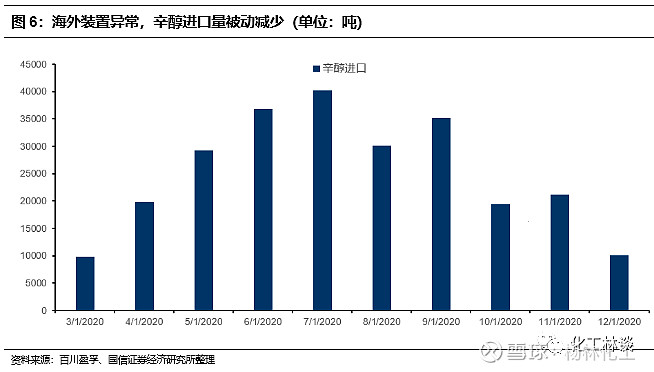

辛醇进口量被动减少,国内供给日益紧张。国内辛醇开工率已达高位,后期受装置停车影响开工率或持续处于高位。2020年四季度,我国进口辛醇5.5万吨,仅为2019年同期的70.4%,辛醇进口端货源补充短缺。而国内目前产能方面,国内目前产能约为250万吨,2月国内辛醇装置平均开工率在110%,高负荷开工下,辛醇工厂并没有库存积累。而中海壳牌以及天津渤化永利在内的多家工厂,在1-2季度也存在装置例行检修的计划,预计会导致辛醇减产2万吨左右。

PVC需求集中爆发,增塑剂DOTP快速扩产带动辛醇高景气

辛醇主要下游DOP和DOTP装置开工率高于往年同期,分别达到了55%以及65%的水平,且多数停车和减产企业计划在2月下旬恢复正常生产,将进一步带动下游产品对辛醇的需求量。另外,2021年部分DOPT装置存在新增投产计划,下游增塑剂端的扩产将会带动辛醇采购量增加。整体来看,DOP/DOTP价格与辛醇走势相近,2月20日DOP报价13430元/吨,DOTP报价14500元/吨,分别同比上涨81.5%与82.4%。

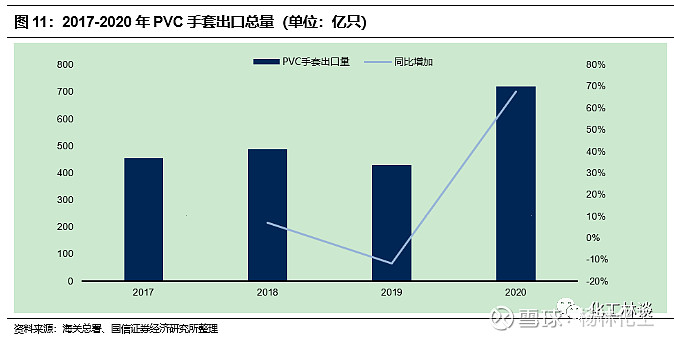

下游PVC产品生产扩张带动市场对增塑剂的需求增加。目前下游PVC手套厂高负荷运行,受海外疫情持续加剧影响,2020PVC手套出口量同比激增,2020年11月同比增长78.9%,目前下游手套企业订单大部分已排产至今年五月份,PVC手套产能供不应求。并且在经济环境不断转好的情况下,下游PVC电缆造粒以及薄膜等企业订单呈小幅增长态势,且DOTP对环氧类增塑剂的替代或将延续,市场将进一步增加对DOTP的需求。目前 PVC下游制品整体开工率处于高位,开工负荷高达80%~90%。

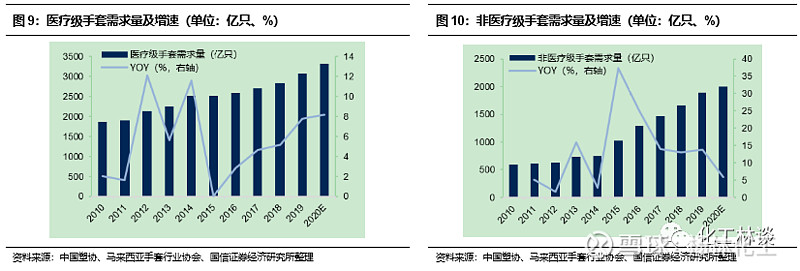

PVC手套需求具有持续性,预期DOTP需求持续增加。自2010年以来,医疗级与非医疗级手套都处于稳健增长的态势,根据马来西亚手套行业协会与中国塑协的数据,2020年医疗级手套需求预计为3310亿只;在全球新冠疫情加剧下,全球医疗与非医疗手套的需求增速预计超过10%。

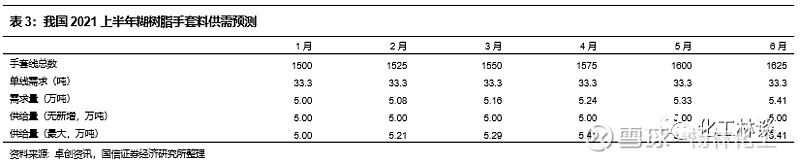

目前每盒一次性PVC手套(每盒1000件)的毛利率约为50-60%,远高于传统经验值的15-30%。根据费用估算,当PVC手套的主要原料(PVC糊树脂和DOTP)每吨增加1000元时,手套的成本仅增加10元左右,下游对于原材料涨价接受度较高,手套料景气度有望持续。目前国内共有8家企业能生产手套料,具备转产糊树脂手套料的最大产能约71万吨,我们统计1月份手套料需求约5.0万吨(年化约60万吨),供需依旧紧平衡。2021年计划新增21万吨产能,其中7万吨产能于2021年上半年投放,而PVC手套未来5年复合增速约17%,我们预计糊树脂手套料需求量仍有望持续处于高位,这将进一步支撑辛醇的价格。

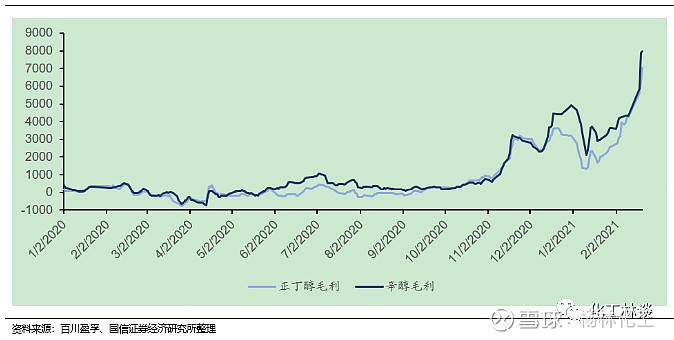

投资建议:建议重点关注丁辛醇行业龙头上市公司

当前丁辛醇生产线利润丰厚,我们重点推荐鲁西化工,华鲁恒升,华昌化工。按照2月20日价格计算,正丁醇毛利为7022.5元/吨,辛醇毛利为7947.5元/吨,相较于去年年初的微利或者甚至亏损的状态而言毛利出现了极大的提升。由于成本端丙烯上涨趋势较为平稳,丁辛醇相关企业受益于丁辛醇价格大幅上涨,可以预期相关企业相关生产线一季度利润将会有不错的表现。目前鲁西化工具备85万吨丁辛醇联产产能,万华化学具备30万吨正丁醇产能,华昌化工具备26万吨丁辛醇产能,华鲁恒升具备18万吨丁辛醇联产产能。

风险提示

原材料价格大幅上涨;丁辛醇价格大幅波动;行业新增产能投放进度超预期;下游需求及出口低于预期。

相关研究报告

《化工行业周报:EVA、MDI、化纤价格继续趋势性上涨》——2021-02-05

《PVC糊树脂行业研究报告:PVC糊树脂价格超预期,需求拉动景气有望持续》——2021-02-03

《生物可降解塑料专题报告之二:生物降解塑料政策梳理与应用观察》——2021-02-01

《化工行业2月投资策略:EVA淡季不淡,氨纶粘胶景气度持续提升》——2021-01-29

《化工行业周报:EVA价格淡季上涨,氨纶、粘胶持续上行》——2021-01-29

免责声明

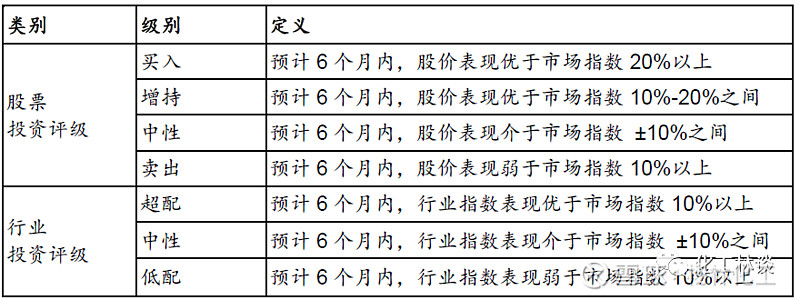

国信证券投资评级

分析师承诺

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

风险提示

本报告版权归国信证券股份有限公司(以下简称“我公司”)所有,仅供我公司客户使用。未经书面许可任何机构和个人不得以任何形式使用、复制或传播。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以我公司向客户发布的本报告完整版本为准。本报告基于已公开的资料或信息撰写,但我公司不保证该资料及信息的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映我公司于本报告公开发布当日的判断,在不同时期,我公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。我公司或关联机构可能会持有本报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。我公司不保证本报告所含信息及资料处于最新状态;我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,我公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

证券投资咨询业务的说明

本公司具备中国证监会核准的证券投资咨询业务资格。证券投资咨询业务是指取得监管部门颁发的相关资格的机构及其咨询人员为证券投资者或客户提供证券投资的相关信息、分析、预测或建议,并直接或间接收取服务费用的活动。

证券研究报告是证券投资咨询业务的一种基本形式,指证券公司、证券投资咨询机构对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向客户发布的行为。

敬请关注化工林谈公众号