2019年11月第四周

化工周观点

西南化工杨林团队

杨林 CPA 13621397096(北京)

(执业证号:S1250518100002)

黄景文 18516770371(深圳)

(执业证号:S1250517070002)

薛聪 17698099528(北京)

周峰春 15021700247(上海)

(执业证号:S1250519080005)

西南证券化工行业2020年投资策略 —— 穿越周期,掘金成长

【西南化工】化工重点公司分析框架合集

【西南证券化工团队】化工细分行业分析框架合集

【西南化工】我们为什么仍然看好棕榈油上涨的大周期

01 化工指数情况

中国化工产品价格指数

本周四(11月28日),中国化工产品价格指数(CCPI)为4050点,较上周四(11月21日)的4037点上涨0.3%。展望2020年,我们主要推荐以下几条投资主线:棕榈油十年价格底部反转确认,2020年将迎来上涨大周期,建议关注国内表面活性剂和油脂化工双龙头【赞宇科技】;5G手机的推广及基站的大规模建设,将带来LCP材料的爆发性增长,同时全球范围内加速推广生物降解塑料,重点推荐【金发科技】;随着下游需求逐渐改善,维生素价格有望触底迎来上涨周期,重点推荐VA和VE双龙头【新和成】;2020年我们看好新能源汽车回暖推动上游锂电材料需求提升,重点推荐【新宙邦】和【石大胜华】;未来3-5年,国内约300-500万吨的己内酰胺-锦纶产能投放,同时锦纶-涤纶价差将收窄,锦纶需求有望增长,带来上游工程建设订单大幅增长,我们建议关注国内锦纶行业EPC龙头【三联虹普】。同时我们长期重点推荐【万华化学】、【华鲁恒升】、【扬农化工】和【万润股份】等在各自细分行业内具备核心竞争力同时又还处于成长期的优秀公司。

02 本周重点产品点评

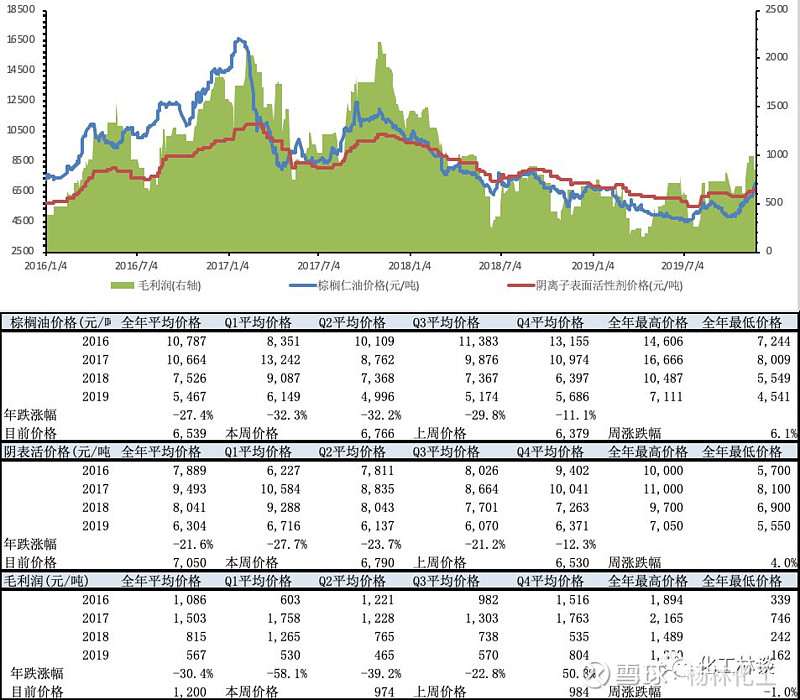

表面活性剂

核心观点

本周表面活性剂价格大幅上涨,华东地区AES阴离子表面活性剂价格大幅上涨6%至7000-7100元/吨,非离子表面活性剂价格上涨3%至9700-9900元/吨,近期上游棕榈仁油及脂肪醇价格的大幅上涨推动了本周表面活性剂价格的大幅调涨,同时受磺酸高利润影响,部分阴离子表活厂家将原计划生产AES产能调整生产磺酸,AES整体供应量减少,加之下游需求有所放量,增强AES厂家调涨意愿,也导致了本周AES价格的大幅上涨,卓创资讯测算目前AES的毛利润大幅上涨至1200元/吨,为一年以来最高水平,非离子表面活性AEO毛利润约428元/吨,利润率水平也有所提升。我们认为最上游原材料棕榈油处于上涨的大周期,因此将推动下游脂肪醇等价格上涨,给予表面活性剂产品成本端强推动,同时表面活性剂行业近两年在环保治理的背景下集中度提升,我们看好表面活性剂产品价格上涨的趋势,继续重点推荐国内表面活性剂龙头企业【赞宇科技】。

价格/价差走势

相关研报回顾

【西南证券—赞宇科技公司研究报告】表活油化双龙头,服务业务前景向好

【西南化工】我们为什么仍然看好棕榈油上涨的大周期

【西南证券—油脂化工产业链分析框架】

【化工行业点评】豆油带动棕榈油价格大幅上涨,油脂化工行业供需拐点已

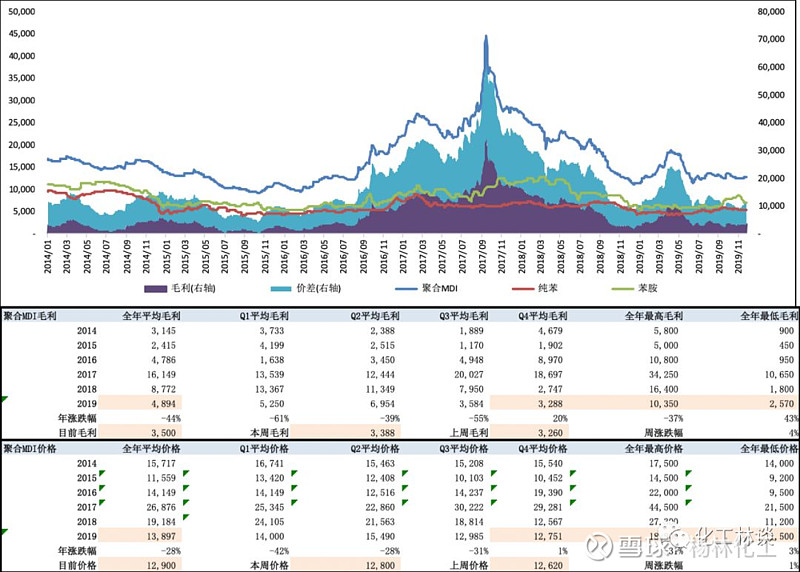

MDI

核心观点

本周国内聚合MDI价格继续小幅上涨,山东及华东地区万华PM200价格小幅上涨至约12900元/吨左右,上海外资货源价格上涨200元至约12500-12600元/吨,纯MDI华东地区价格下行100-200元至16500-17200元/吨。原材料方面,纯苯价格下跌至5300元/吨,苯胺价格大幅下行至7000元/吨左右,卓创资讯计算目前行业纯MDI毛利回升至月4000元/吨(以苯为原材料),聚合MDI利润约2000元/吨左右。近期F141B价格有所回落,目前市场价格约28000-29000元/吨的历史高水平,同时明年国内配额继续减少20%,价格中枢将继续上行。近期由于万华宁波80万吨装置开始为期55天的检修,重庆巴斯夫40万吨装置也即将开始检修,外资厂家也开始限货供应,下游厂家也开始春节前的备货采购,因此我们判断近期聚合MDI稳中向上。长期来看期【万华化学】收购瑞典国际化工100%股权,并完成福建康乃尔51%股权变更,进一步巩固了在国内MDI技术的核心护城河,全球范围内维护了市场秩序,同时控制福建康乃尔聚氨酯公司,进一步垄断了国内MDI行业新增产能,随着烟台及宁波合计80万吨技改产能2020年的投放,未来三年在全球MDI行业份额将提高至30%以上,我们继续重点推荐。

价格/价差走势

相关研报回顾

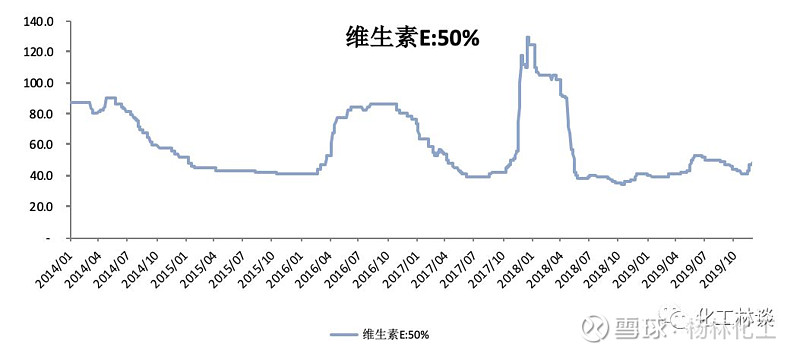

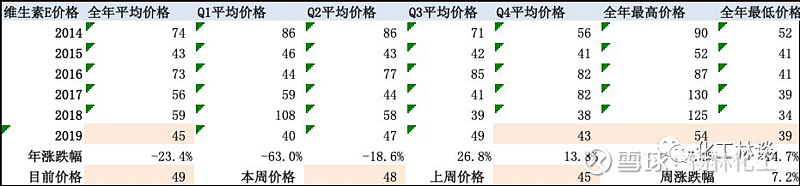

维生素E

核心观点

本周VE价格连续上涨,周四饲料巴巴报价45-50元/kg,欧洲VE市场涨至5.2欧元/公斤,主要因原料间甲酚供应紧张导致部分VE厂商减少供给。Feedinfo报道,因“不可预见的技术问题”德国朗盛勒沃库森工厂的间甲酚生产宣布不可抗力,预计2020年上半年逐步恢复到正常水平。新和成VE报价提高至52元/kg,同时北沙制药因原料供应紧张宣布VE产量将减少,保障已签订合同的执行为主。全球间甲酚产能约6万吨,生产企业主要有美国Merisol公司、德国朗盛公司、日本三井公司,以及国内的海华科技、东营海源化工、安徽时联特种溶剂公司,其中Merisol公司约2万吨,德国朗盛约1.5万吨,海华科技约6000吨。其中朗盛产能占比约25%,今年以来朗盛间甲酚产能供应不正常,导致价格从18年2万元/吨上涨至目前6万元/吨,目前市场几乎无货,供应非常紧张。目前全球多家VE企业是采用以间甲酚为原料生产主环三甲基氢醌的工艺路线,包括DSM、浙江医药、北沙制药,合计全球产能占比约60%,间甲酚无论供应紧张将直接造成VE供应减少,北沙制药最新消息宣布VE将减少供应,DSM 9月已对能特科技装置进行整改,此前库存出清基本接近尾声,叠加下游饲料需求边际改善,VE市场去库存加速,供需格局逐步改善。关注相关标的【新和成】、【浙江医药】和【辉隆股份】。新和成VE主环三甲基氢醌生产采用异氟尔酮路线,不受间甲酚原料紧张的限制,VE涨价最为受益,新和成山东4万吨VE正在试车,明年将满产运行,成本有进一步下降空间,同时VA、生物素、辅酶Q10等产品处于景气周期,蛋氨酸、香料香精、新材料贡献增量业绩。浙江医药间甲酚主要采购国内的海华科技,供应受影响相对较小。同时【辉隆股份】拟收购海华科技,间甲酚涨价直接受益,目前收购在进行当中。

价格/价差走势

相关研报回顾

【西南证券—VE行业专题报告】行业并购及工艺变革推动VE行业景气度上行

【西南证券-维生素产业链分析框架】

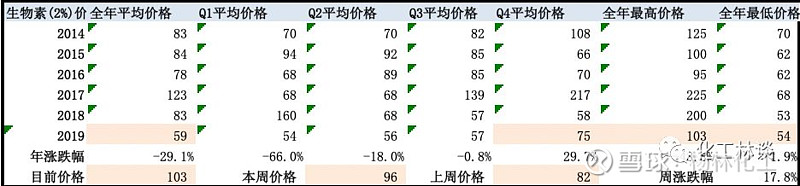

生物素(2%)

核心观点

【生物素(2%)】10月以来生物素启动涨价,从56元/kg上涨至最新87.5元/kg,生物素厂家积极挺价,9月份科兴大幅提高报价至150元/kg,本周圣达生物提高报价至220元/kg,根据饲料巴巴,周内生物素报价从77.5元/kg提高至87.5元/kg。国内生物素生产企业主要有新和成、圣达生物、海嘉诺、浙江医药、科兴生物,其中海嘉诺、浙江医药因响水事件无法正常生产,科兴生物因为搬迁没有生产,经历前期去库存,市场供应紧张,目前供应量无法满足客户需求。据大丰人民网站,大丰海嘉诺正申请复产,现申请通过了港区初审、区级验收,拟申请市级复核,若复产预计对生物素市场供应产生一定压力,不过生物素从开工到出产品通产需要一个月时间,所以新增供应最快预计也要明年1月份出现,当前涨价趋势有望维持。关注相关标的【圣达生物】和【新和成】。

价格/价差走势

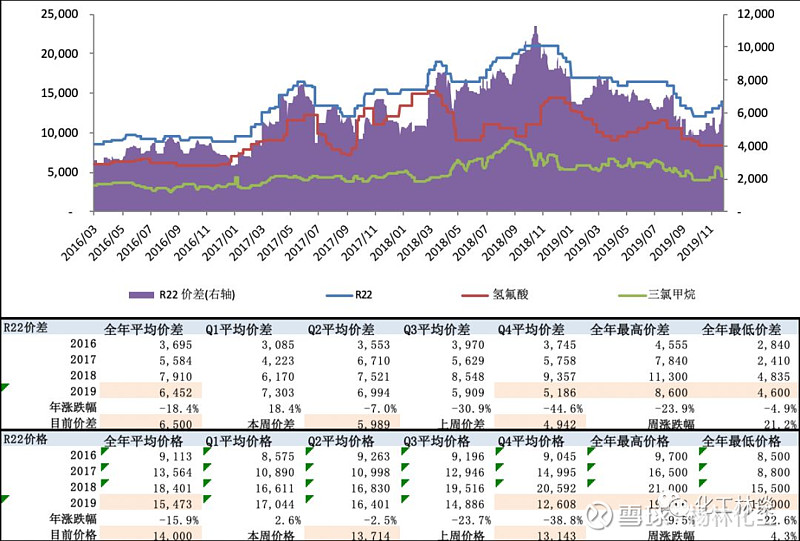

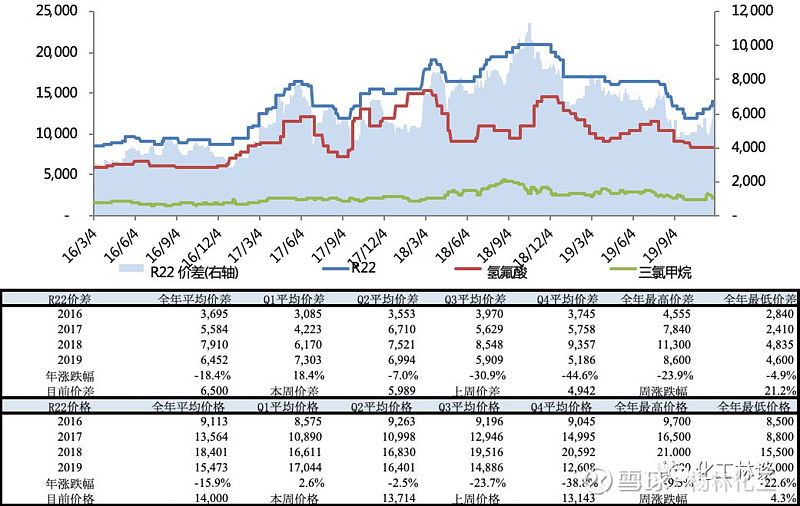

R22

核心观点

据百川资讯,本周R22价格提高500元至14500元/吨,受限于配额政策R22市场供应有限,临近年底生产厂家配额基本用完,整体供货量有所控制。R22行情与三代制冷剂品种形成鲜明对比,10月以来下游进入淡季,加上行业扩产,三代制冷剂价格趋势向下,而R22供应总量受配额限制,价格从10月13000元/吨上涨至目前14500元/吨,市场供应仍处于偏紧状态。东岳装置此前检修停工,目前已经恢复生产,部分其他国内R22厂商运行负荷6-7成或者作原料自用。原料方面,萤石价格坚挺,氢氟酸处于盈亏平衡。根据蒙特利尔协定,2020年R22生产配额将削减至20万吨,同比下降25%,供给将大幅收缩,鉴于当前出现的R22配额基本用尽的情况下,预计明年R22供需矛盾进一步激化来推动R22价格上涨。相关标的国内R22配额拥有量前2大公司【巨化股份】和【东岳集团】。

价格/价差走势

相关研报回顾

【西南证券—氟化工产业链分析框架】

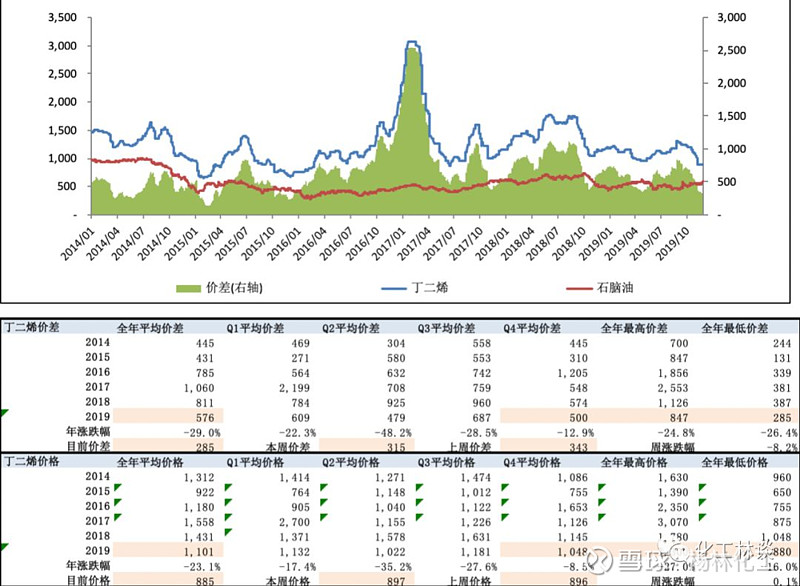

丁二烯

核心观点

本周丁二烯受供给收缩影响及美国德州TPC集团爆炸事件影响,价格大幅上涨,本周丁二烯市场价上涨600元/吨至9300-9400元/吨。供给端抚顺石化16万吨/年装置、齐翔腾达10万吨/年装置本周降负,宁夏神煤6.4万吨/年装置周内临时检修停车4-5天,南京诚志10万吨/年装置检修4-5天,华东地区进口货源到港量有限,华东港口库存下降3200吨至18300吨左右,目前市场外销货源供给偏紧,供应端临时收紧对价格支撑明显。需求端来看,受天然橡胶期货价格上涨影响,本周顺丁橡胶、丁苯橡胶价格分别为11200元/吨(环比+200元/吨)和11200元/吨(环比+200元/吨),开工率分别在61.5%和62.0%,分别环比-1.3%pcts、+4.8pcts。我们预计下周随着丁二旗检修装置复产以及进口货源到港,丁二烯价格承压,但受美国装置停车影响价格有上行可能,预计价格仍以震荡为主,建议关注【齐翔腾达】、【华锦股份】。

价格/价差走势

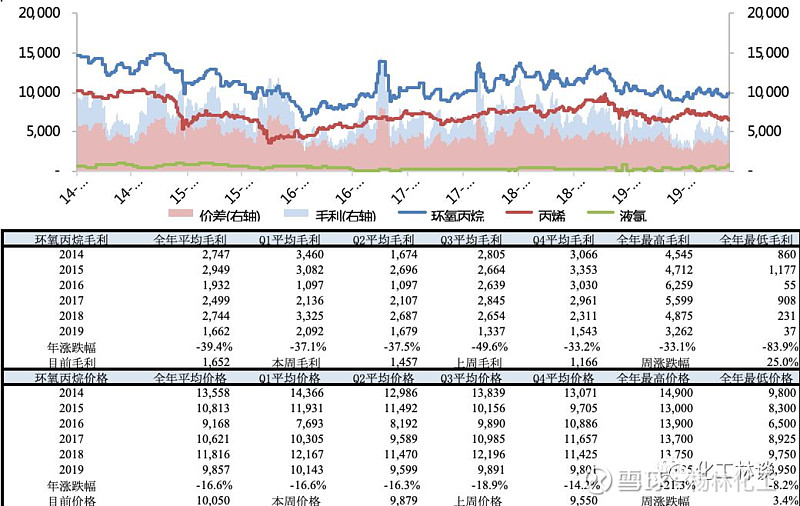

环氧丙烷

核心观点

本周环氧丙烷价格小幅上涨,主要受供给端开工率下降影响。目前山东及华东地区主流价格在9900-10100元/吨,环比上涨200元/吨。供给端来看,本周山东滨化三岳16万吨/年装置故障停车、山东鑫岳35万吨/年装置降负两成、天津大沽15万吨/年装置检修一周、山东大泽5万吨/年装置停车一周。上下游来看,原材料丙烯受外盘价格及聚丙烯开工率下滑影响,山东市场价格下跌220-230元/吨至6950元/吨,软泡聚醚价格受成本端推动上涨100-200元/吨,目前山东主流价10100-10400元/吨,华东地区主流价10400-10500元/吨。我们认为目前环氧丙烷库存处于低位,滨化三岳、天津大沽和山东大泽下周有望复产,环氧丙烷供给量有望增加,但下游聚醚订单增长有限,预计环氧丙烷价格短期仍以震荡为主。

价格/价差走势

相关研报回顾

【西南证券—环氧丙烷行业研究报告】多种工艺路线百家争鸣,环氧丙烷迎来景气周期

03 本周涨跌幅排行榜

价格涨跌幅排名

本周价格涨幅前五的产品为2%生物素、丙酮、丁二烯、WTI、布伦特,分别变动27.91%、12.18%、7.47%、5.25%、5.17%。

本周价格跌幅前五的产品为维生素K3、天然气现货、三氯甲烷、针状焦、氯化钴,分别变动-13.70%、-13.18%、-12.43%、-12.32%、-10.62%。

价差涨跌幅排名

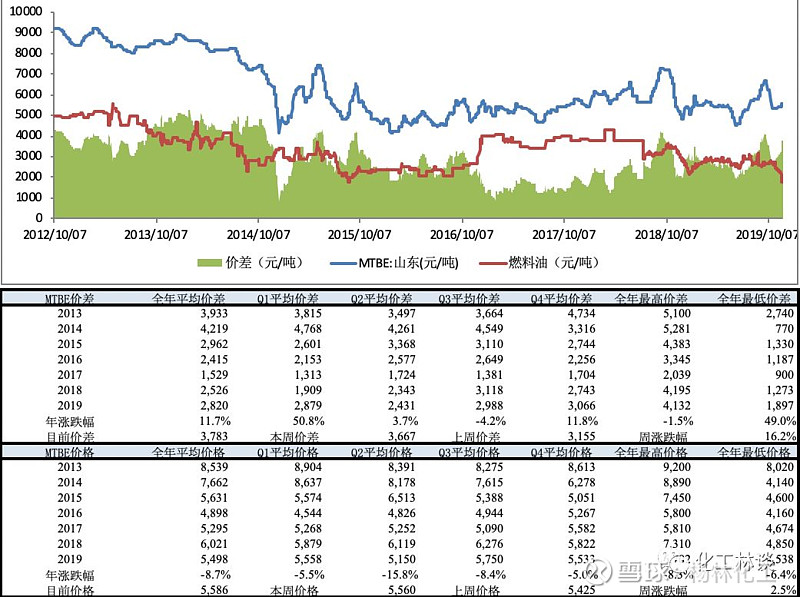

本周价差涨幅前五为丙烯酸丁酯、环氧丙烷、R22、醋酸乙烯、MTBE,分别变动32.64%、24.96%、21.19%、21.03%、16.21%。

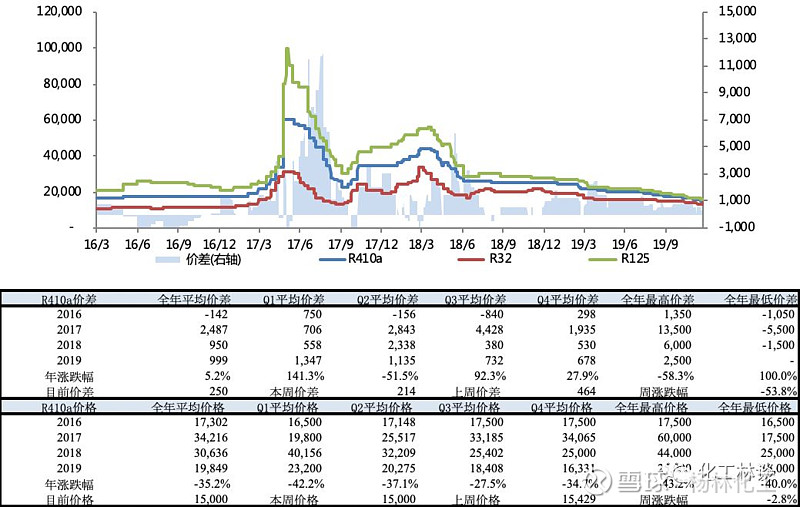

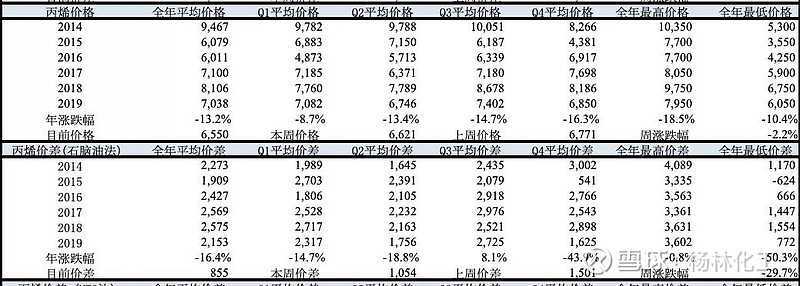

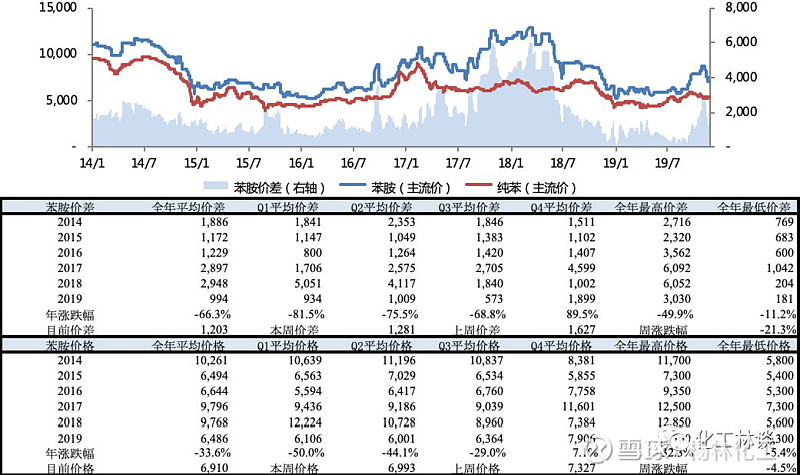

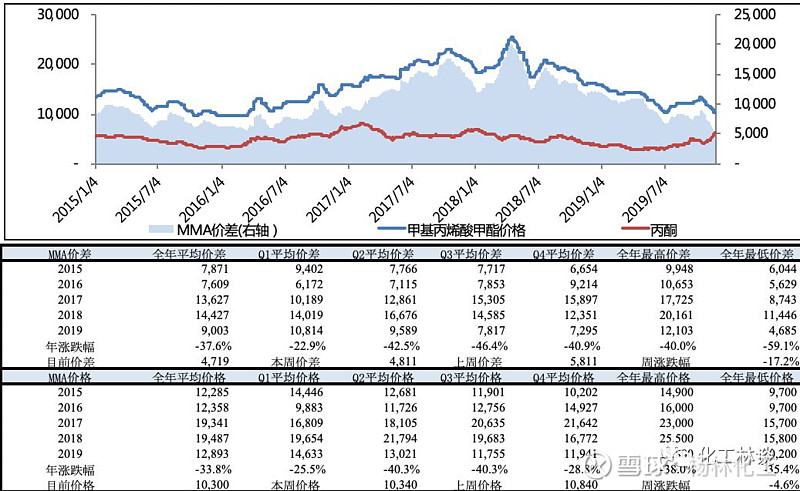

本周价差跌幅前五为R410a、丙烯(石脑油法)、丙烯(MTO法)、苯胺、MMA,分别变动-53.85%、-29.75%、-23.70%、-21.2%、 -17.21%。

丙烯酸丁酯

环氧丙烷

R22

醋酸乙烯

MTBE

R410a

丙烯(石脑油法)

丙烯(MTO法)

苯胺

MMA

04 风险提示

大宗产品价格下滑的风险;

原油价格大幅波动的风险;

化工产品下游需求不及预期的风险。

免责声明

西南证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会核准的证券投资咨询业务资格。

本公司与作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,本报告仅供本公司客户中的专业投资者使用,若您并非本公司客户中的专业投资者,为控制投资风险,请取消接收、订阅或使用本报告中的任何信息。本公司也不会因接收人收到、阅读或关注自媒体推送本报告中的内容而视其为客户。本公司或关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供或争取提供投资银行或财务顾问服务。

本报告中的信息均来源于公开资料,本公司对这些信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告,本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,本公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

本报告版权为西南证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“西南证券”,且不得对本报告进行有悖原意的引用、删节和修改。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。

敬请关注化工林谈公众号