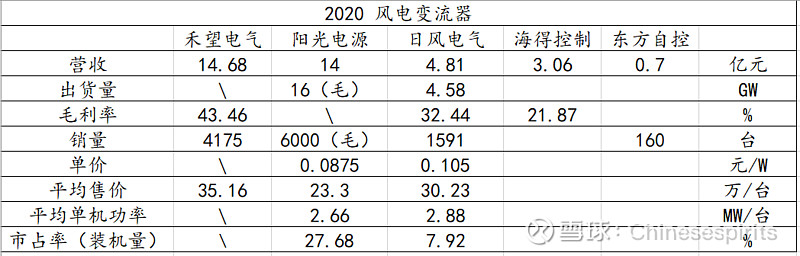

信息最全的日风电气,主要出货机型为陆上2mw、3mw,海风订单来自中国海装。中国海装树立海风国产化的标杆,整个机组国产化率最高达95%(包括igbt等元器件,不过只是样机),项目实际60%多。日风电气的海风变流器毛利只有32%左右,也能一定程度上反映其技术水平,元器件过多。

下表为风电变流器主要厂商的数据,纯外行手打,若有补充的欢迎留言。

(注:东方自控自产大功率变流器的可信度低,因其新闻稿多次将abb的变流器描述为自供,但为了方便还是列入表内;天诚同创(金风)、天津瑞能(明阳)的变流器业务不单列也不报道,若有内部消息的欢迎补充)

禾望的单台平均售价最高,说明其在大功率机型上的优势,毛估平均单台功率在3mw以上 ,市占率在20%-25%之间;

阳光电源出货量为第一,很明显其年度策略为低价倾销、抢占小功率的份额,比日风电气还低17%的单价,可想而知风电变流器这块的毛利不会比海得高多少,预估25%左右;

日风、海得在体量上与禾望阳光相距较大,日风在海风变流器有亮点;

往年第三方供应商与主机厂自供的比例五五开,今年可以看出第三方的份额上升迅速。这也符合风机大型化的趋势,主机厂的电气子公司更专注于主控系统、变桨系统、操作平台、输变电设备等,大功率变流器竞争不过专业厂商。比如天津瑞能年收入规模达到20亿,但业务非常繁杂,REverter系列变流器单机最大3mw,明阳2020出货5.64GW,其中相当一部分由禾望拿走,因此预估瑞能在变流器上的营收与海得相近,3亿左右。天诚同创按金风75%自供来算,加之金风出货机型多为3mw及以下,变流器营收预估8亿左右;

至于外企的变流器份额,主要在海风。2020国内海风吊装4GW,整体市场规模6亿左右,据调研记录禾望的海风市占率在50%以上。风电变流器2020整体市场规模在60亿左右,今年将根据具体装机量来确定。

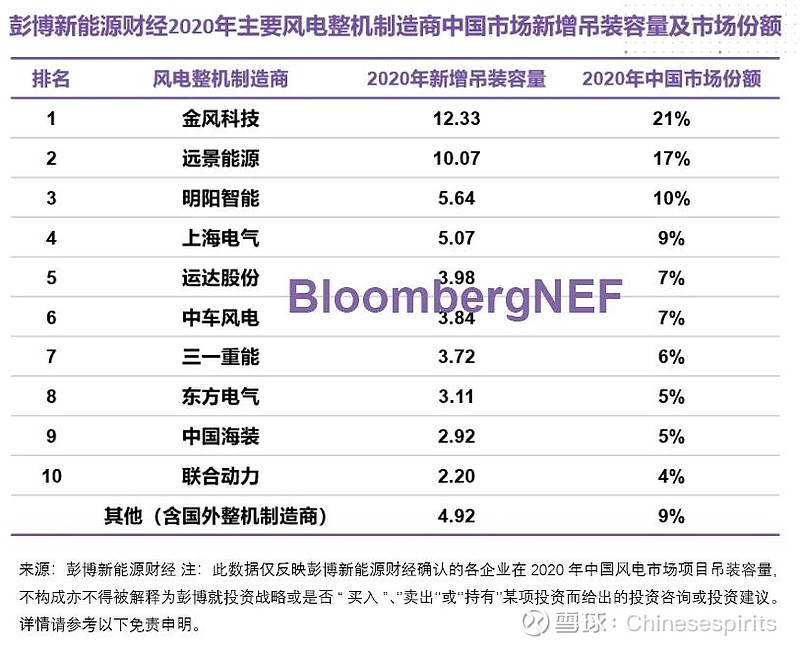

最后附前十主机厂业绩图(来源:BloombergNEF)