一、摘要

推论一:【股票现金分红前后PB的变化】

(1)当PB<1时,股票现金分红,分红后PB小于分红前PB。当PB回归时,投资者持有的股票市值会上升,所以会提升整体收益率。如果分红再投资,会更进一步的提升整体收益率。

(2)当PB=1时,股票现金分红,分红前后PB不变。投资者持有的总市值也不变,对整体收益率无额外影响。

(3)当PB>1时,股票现金分红,分红后PB大于分红前PB。当PB回归时,投资者持有的股票市值会下降,所以会降低整体收益率。如果分红再投资,会更进一步的降低整体收益率。

推论二:【定量评估股票现金分红对投资收益率的影响】

股票现金分红,并且分红再投资,PB回归增长率对ROE有叠加作用,投资收益率 = (1+期初ROE)*(1+PB回归增长率)-1。

企业经营获得净利润,这些盈利可以现金分红,也可以存留下来继续投入企业运营。

(1)如果盈利不分红,当期末PB回到期初PB时,投资者的投资收益率 = 期初ROE。

(2)如果盈利有分红,并且分红再投资,当期末PB回到期初PB时:

(a)如果分红前PB<1,则PB回归增长率>0,那么,投资收益率 > 期初ROE。

(b)如果分红前PB=1,则PB回归增长率=0,那么,投资收益率 = 期初ROE。

(c)如果分红前PB>1,则PB回归增长率<0,那么,投资收益率 < 期初ROE。

PB回归增长率参考【公式2】,投资收益率参考【公式4】或【公式5】。

推论三:即使期初ROE水平相同的企业,在不同的分红前PB和分红比例的影响下,投资者的长期年化收益率也会有所不同,甚至可能差别很大。

二、前言

股票的现金分红,主要与公司的盈利情况和公司的分红政策相关,所以,具有一定程度的稳定性和连续性。

股票现金分红对投资者的投资收益率有影响吗? 如果有影响,那么如何定量的评估这种影响呢?

在我写这篇文章的很早之前,我就对“股票现金分红对投资收益率的影响”有过模糊的感觉。后来就试着定量推导一下,看看结论是否与自己的感觉类似,顺便定量的计算了一下。

所以,重要的是看推理的过程是否正确、推理的结论是否有意义。至于实际中要不要使用公式计算则不重要。

本文将从定量分析和推理的角度,评估股票现金分红对投资收益率的影响:

首先,定量推导出一些公式和结论。

然后,根据推论制作一个计算模型。

再然后,使用推论进行案例分析与实际应用。

最后,简单的谈了谈我个人对“模糊的正确”的一些理解。

ps:另外,我还思考过股票现金分红具有的保障作用(或安全垫作用),以及在提供相对稳定现金流方面的意义。不过,这两个方面不属于本文要讨论的范围,就不在这里论述了。

三、术语与说明

(一)术语

分红比例:是指企业的现金分红与净利润之间的比例。

期初ROE:是指企业经营按期初净资产计算出来的净资产收益率。大部分财务报表使用的是加权平均ROE,与本文中的期初ROE有一定的区别。

PB回归增长率:本文定义的术语,是指股票现金分红,分红后PB回归到分红前PB的增长率。即 PB回归增长率 = 分红后PB/分红前PB -1 。

(二)说明

(1)现金分红虽然可以当成是收回了成本,但是并不表示没有占用成本,所以,从分红再投资的角度进行思考和分析更为合理。另外,本文所说的分红再投资是指按除权除息价再投资。

(2)本文暂时不考虑再融资和回购的影响。(ps:类似本文的推理,再融资在不同PB情况下也会有不同的影响,但是与现金分红的影响相反;回购在不同PB情况下同样会有不同的影响,与现金分红的影响相似。)

(3)由于期末PB相对于期初PB的提升或降低,导致的额外增长率对于投资收益率来说只是一次性的影响,时间越长,对投资者的年化收益率的影响越小。并且为了简化分析推理的过程,在考虑投资收益率时,假设期末PB与期初PB一样。

(4)本文只是从股票的现金分红的角度,定量评估现金分红对投资收益率的影响,并给出实际应用。现实情况可能并不完全满足相关设定,但是推导的结论是具有参考价值的。

四、公式推导与结论

------------------------------------------------------------------------------

(一)推理一:简单推理现金分红前后PB的变化

假设:每股净资产为b元,每股现金分红c元,那么,分红后每股净资产变为b-c元(b>c)。假设,分红前PB为x,分红后PB为y 。

推导:

考虑“分红前股票市值=现金分红+分红后股票市值”的情况(目前A股分红时股价的除权除息也是按照该原则处理的),即 bx=c+(b-c)y

得出: y=(bx-c)/(b-c)

继续得出:y-x=(bx-c)/(b-c)-x=c(x-1)/(b-c)

经分析:

当x<1时,y<x 。即:当分红前PB小于1时,分红后,PB变小了(分红后的PB比分红前更小了)。

当x=1时,y=x 。即:当分红前PB等于1时,分红后,PB没有变化。

当x>1时,y>x 。即:当分红前PB大于1时,分红后,PB变大了(分红后的PB比分红前更大了)。

结论:

(1)当PB<1时,股票现金分红,分红后PB小于分红前PB。当PB回归时,投资者持有的股票市值会上升,所以会提升整体收益率。如果分红再投资,会更进一步的提升整体收益率。

(2)当PB=1时,股票现金分红,分红前后PB不变。投资者持有的总市值也不变,对整体收益率无额外影响。

(3)当PB>1时,股票现金分红,分红后PB大于分红前PB。当PB回归时,投资者持有的股票市值会下降,所以会降低整体收益率。如果分红再投资,会更进一步的降低整体收益率。

(二)推理二:更具普遍意义的定量评估股票现金分红对投资收益率的影响

如果一只股票按照PB来估值,期末PB与期初PB相同,不分红,那么,长期下来,当期末PB回到期初的PB时,投资者的投资收益率将等于期初ROE。

如果有现金分红(并且分红按除权除息价再投资,暂时不考虑手续费和红利税的影响),那么,现金分红将如何影响投资者的投资收益率呢?

假设:期初每股净资产为b元,PB为z,持股数量为n股,期初ROE为r,年末进行现金分红,分红比例为a,则每股分红bra元,分红前每股净资产变为b(1+r),分红后每股净资产变为b(1+r-ra);假设分红前PB为x,分红后PB为y 。

推导:

同样,我们考虑“分红前市值=现金分红+分红后市值”的情况。那么得出,b(1+r)xn = bran + b(1+r-ra)yn 。

得出:y = ((1+r)x-ra)/(1+r-ra) //公式1

得出:

PB回归增长率 = x/y-1 = ra(1-x)/((1+r)x-ra) //【公式2】

并且得出:

(1+r)*(1+PB回归增长率)-1 = (r(1+r)(1-a)x+ra)/((1+r)x-ra) //公式3

继续推导:

假设分红后按除权除息价进行再投资,那么,最终持股数量 = 原数量+分红购买数量 = n + nbra/(b(1+r-ra)y) = n(1+r)x/((1+r)x-ra))。

如果最终PB回到期初的PB值z,那么,最终持有市值 = 最终持股数量*分红后每股净资产*最终PB = n(1+r)x*b(1+r-ra)z/((1+r)x-ra) 。

由于期初持有市值=nbz ,根据投资收益率=最终持有市值/初始市值-1 ,

得出:

投资收益率 = (r(1+r)(1-a)x+ra)/((1+r)x-ra) //【公式4】

由于公式3与公式4的右值是相等的,

得出:

投资收益率 = (1+r)*(1+PB回归增长率)-1 //【公式5】

结论:

股票现金分红,并且分红再投资,PB回归增长率对ROE有叠加作用,投资收益率 = (1+期初ROE)*(1+PB回归增长率)-1。

企业经营获得净利润,这些盈利可以现金分红,也可以存留下来继续投入企业运营。

(1)如果盈利不分红,当期末PB回到期初PB时,投资者的投资收益率 = 期初ROE。

(2)如果盈利有分红,并且分红再投资,当期末PB回到期初PB时:

(a)如果分红前PB<1,则PB回归增长率>0,那么,投资收益率 > 期初ROE。

(b)如果分红前PB=1,则PB回归增长率=0,那么,投资收益率 = 期初ROE。

(c)如果分红前PB>1,则PB回归增长率<0,那么,投资收益率 < 期初ROE。

PB回归增长率参考【公式2】,投资收益率参考【公式4】或【公式5】。

------------------------------------------------------------------------------

(三)结论

从上面的推导中,我们可以得出:

推论一:【股票现金分红前后PB的变化】

(1)当PB<1时,股票现金分红,分红后PB小于分红前PB。当PB回归时,投资者持有的股票市值会上升,所以会提升整体收益率。如果分红再投资,会更进一步的提升整体收益率。

(2)当PB=1时,股票现金分红,分红前后PB不变。投资者持有的总市值也不变,对整体收益率无额外影响。

(3)当PB>1时,股票现金分红,分红后PB大于分红前PB。当PB回归时,投资者持有的股票市值会下降,所以会降低整体收益率。如果分红再投资,会更进一步的降低整体收益率。

推论二:【定量评估股票现金分红对投资收益率的影响】

股票现金分红,并且分红再投资,PB回归增长率对ROE有叠加作用,投资收益率 = (1+期初ROE)*(1+PB回归增长率)-1。

企业经营获得净利润,这些盈利可以现金分红,也可以存留下来继续投入企业运营。

(1)如果盈利不分红,当期末PB回到期初PB时,投资者的投资收益率 = 期初ROE。

(2)如果盈利有分红,并且分红再投资,当期末PB回到期初PB时:

(a)如果分红前PB<1,则PB回归增长率>0,那么,投资收益率 > 期初ROE。

(b)如果分红前PB=1,则PB回归增长率=0,那么,投资收益率 = 期初ROE。

(c)如果分红前PB>1,则PB回归增长率<0,那么,投资收益率 < 期初ROE。

PB回归增长率参考【公式2】,投资收益率参考【公式4】或【公式5】。

推论三:

如果使用ROE和PB来估值,并且暂时不考虑再融资和回购的影响,在长期来看(不考虑市场情绪的影响),投资收益率取决于长期年化期初ROE、长期平均分红前PB、长期平均分红比例 3个因素。(ps:如果使用PE估值,在长期来看,投资收益率取决于净利润增长率和股息率。不过这不是本文要讨论的内容,就不在本文论述了。)

即使期初ROE水平相同的企业,在不同的分红前PB和分红比例的影响下,投资者的长期年化收益率也会有所不同,甚至可能差别很大。

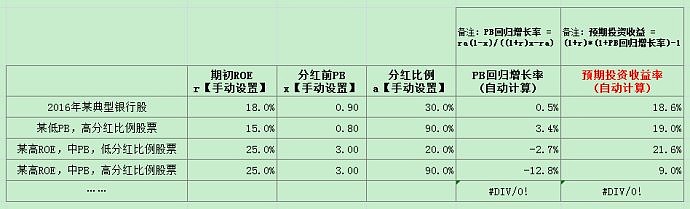

五、股票现金分红对投资收益率影响的计算模型

根据上面的推论,得出以下计算模型:

其中,期初ROE、分红前PB、分红比例 3项需要手动设置,PB回归增长率、预期投资收益率两项是自动计算出的理论参考值。

其中,期初ROE、分红前PB、分红比例 3项需要手动设置,PB回归增长率、预期投资收益率两项是自动计算出的理论参考值。六、案例分析与实际应用

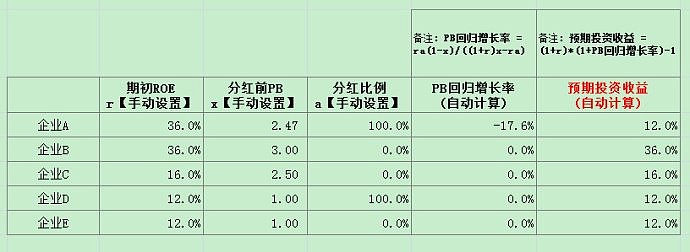

(一)《一样的ROE 不一样的回报》分析

@徐凤俊 球友写过一篇很好的文章,《一样的ROE 不一样的回报》(网页链接)。

文章中举例说明了现金分红对不同PB企业的投资回报的影响,但是,并没有给出具有普遍意义上的定量分析推论与公式。现在,我们根据本文的推论与模型,进行分析和验证,看看计算出来的结果是否与他举例说明的结果一致。

分析过程:

(1)A企业的期初ROE为36%,企业盈利全部分红(分红比例a=100%),并且分红再投资,分红后PB=3,分红前后PB不同,经分析,分红前PB=(30+3.6)/(10+3.6)=2.4706

根据公式4计算出,投资者的投资收益率=(r(1+r)(1-a)x+ra)/((1+r)x-ra)=(0+0.36)/(1.36*2.4706-0.36)=12.00%

(2)B企业的期初ROE为36%,不分红(分红比例a=0%),即分红前PB=3

由于不分红,所以投资收益率可以直接等于ROE,即36%

或者,根据公式4计算出,投资者的投资收益率=(r(1+r)(1-a)x+ra)/((1+r)x-ra)=(0.36*1.36*1*3+0)/(1.36*3-0)=36%

(3)C企业的期初ROE为16%,不分红(分红比例a=0%),即分红前PB=2.5

由于不分红,所以投资收益率可以直接等于ROE,即16%

或者,根据公式4计算出,投资者的投资收益率=(r(1+r)(1-a)x+ra)/((1+r)x-ra)=(0.16*1.16*1*2.5+0)/(1.16*2.5-0)=16%

(4)D企业的期初ROE为12%。企业盈利全部分红(分红比例a=100%),并且分红再投资,由于分红后PB=1,分红前后PB不变,所以分红前PB=1

由于分红前PB=1,所以投资收益率可以直接等于ROE,即12%

或者,根据公式4计算出,投资者的投资收益率=(r(1+r)(1-a)x+ra)/((1+r)x-ra)=(0+0.12)/(1.12*1-0.12)=12%

(5)E企业的期初ROE为12%。不分红(分红比例a=0%),即分红前PB=1

由于不分红,所以投资收益率可以直接等于ROE,即12%

或者,根据公式4计算出,投资者的投资收益率=(r(1+r)(1-a)x+ra)/((1+r)x-ra)=(0.12*1.12*1*1+0)/(1.12*1-0)=12%

使用计算模型计算出的结果如下图所示:

根据本文的推论与模型,计算出的投资收益率与@徐凤俊 的文章中举例说明的结果一致!

根据本文的推论与模型,计算出的投资收益率与@徐凤俊 的文章中举例说明的结果一致!(二)芒格关于长期投资回报率的说法不一定正确

芒格说过从长期来看(比如40年)投资者的回报非常接近公司的ROE水平(我在网上找到的芒格关于长期投资回报率的说法,同时也被很多人引用的说法): “如果某家企业40年来的资本回报率是6%,你在这40年间持有它的股票,那么你得到的回报率不会跟6%有太大的差别,即便你最早购买时该股票的价格比其 账面价值低很多。相反地,如果一家企业在过去二三十年间的资本回报率是18%,那么即使你当时花了很大的价钱去买它的股票,你最终得到的回报也将会非常可 观。”

但是,根据本文的推论,有如下情况:

(1)企业不分红或很少分红,存留收益继续投入运营。那么,投资者的长期年化收益率会接近企业的长期ROE水平。

(2)企业持续分红,如果长期平均分红前PB<1,分红再投资,那么,投资者的长期年化收益率会超过该企业的长期ROE水平。并且长期平均分红前PB越小、长期平均分红比例越大,那么长期年化收益率会远超过该企业的长期ROE水平。

(3)企业持续分红,如果长期平均分红前PB在1倍附近,分红再投资,那么,投资者的长期年化收益率会接近企业的长期ROE水平。

(4)企业持续分红,如果长期平均分红前PB>1,分红再投资,那么,投资者的长期年化收益率会低于该企业的长期ROE水平。并且长期平均分红前PB越大、长期平均分红比例越大,那么长期年化收益率会远低于该企业的长期ROE水平。

……

由上述分析,我们知道,在(1)、(3)情况下,投资者的长期年化收益率会接近企业的长期ROE水平。但是在(2)、(4)情况下,长期年化收益率会与企业的长期ROE水平有差别,某些情况下该差别是比较大的!所以,芒格的说法也不完全正确。

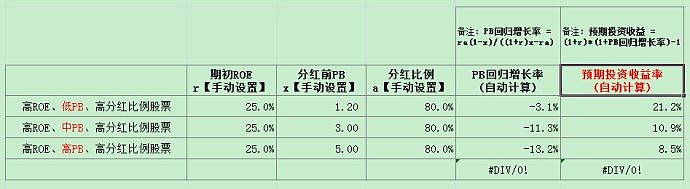

(三)高ROE,高分红比例的股票,有些可能很美好,而有些可能并不那么美好

首先,ROE的质量和未来的持续性需要投资者自行把握,且具有一定的不确定性。

如果该企业是通过持续的高比例分红维持了未来的高ROE,根据本文的推论:

(1)长期下来,如果平均分红前PB偏低的话,那么,投资收益率会接近于ROE或大于ROE,实际的投资收益率可能会比较美好。

(2)长期下来,如果平均分红前PB中等偏高的话,将导致PB回归增长率为负且绝对值较大,从而导致投资收益率比ROE低很多,实际的投资收益率可能并那么不美好。

如下图所示:

所以,高ROE,高分红比例的股票,有些可能很美好,而有些可能并不那么美好。

所以,高ROE,高分红比例的股票,有些可能很美好,而有些可能并不那么美好。(四)……

还有一些其他实际应用,比如:

为什么优质(持续的合理或较高的ROE)、严重低估(非常低的PB)、高分红比例的股票的股价是有很高的保障的?

……

等等,就不在此展开叙述了。

文章已经够长了,相信只有很少人能够仔细看到这里了吧……

七、题外话

很多球友会觉得没必要这样计算或者过于精确了、犯了“精确的错误”、现实情况可能并不会如此,所以这篇文章没有意义的。

但是,在文章的最后,我想谈一谈我个人对“模糊的正确”的一些理解。

“正确”是指从某个角度,推导的原理、过程和推论的正确。“模糊”是指实际情况可能并不一定完全符合定量推理时的假设,计算出来的理论值(如果有的话)只是一个参考值,是可以做模糊处理,预留足够的安全边际。

比如,我们通常所说的“自由现金流折现模型”,它从自由现金流折现的角度,推导的原理、过程和推论是“正确”的,但是,对于各项参数可以有不同的设定(或 者实际情况可能并不完全满足设定),计算出的折现值是可以是毛估的,可以进行“模糊”处理,预留足够的安全边际。当然了,每个人的投资体系不同,有些投资 者可能会用到自由现金流折现模型进行估值,虽然我的投资体系中并没有使用自由现金流折现的模型,但我还是认为该模型是有意义的。

同样的,我认为本文的推导原理、过程、推论是有意义的,在某种程度上可以帮助我们思考或投资。

“模糊的正确”,我并不认为是“模模糊糊的认为正确”就可以了。特别是定量分析方面,我认为首先是推理、论证、统计等保证了方向或概率的“正确”,然后是“模糊的”进行容错,预留安全边际。

不仅本篇文章,我的其他一些文章也有过类似“精确”的推理,推导的过程与推论对我有很大的帮助,并且在一定程度上指导了我的投资。希望本文对大家也有所帮助!

附《我的原创文章集合(好股收藏者_KANG)》网页链接

@今日话题 @编程浪子 @闲来一坐s话投资 @银行螺丝钉 @Stevevai1983 @草帽路飞 @一剑客 @jin888555 @Rathman @邢台草帽 @最后遇到你 @刘轶南老师 @处镜如初 @502的牛 @股海十三年 @DAVID自由之路 @江涛 @不明真相的群众