对于蚂蚁集团上市,个人是非常欢迎的。不少散户吐槽“A股十年不涨”,这里面固然有上证指数编制的问题,但也与A股缺少FAANG(脸书、苹果、亚马逊、奈飞、谷歌)这样的定海神针(科技巨头)有一定关系。

个人看法,蚂蚁集团或许有望成为A股的定海神针,而不是很多人担心的中石油第二。公开资料显示,支付宝成立于2004年,2014年更名为蚂蚁金服,2020年更名为蚂蚁集团。截止2020年6月末,支付宝月活用户数7.11亿人,为仅次于微信和手机淘宝的第三大应用产品。

(欢迎关注我的公众号:股海老司基)

下面我根据蚂蚁集团的招股书简单做一个分析:

1、护城河

蚂蚁集团的护城河主要体现在两个方面:第一,规模优势:依托于阿里生态系统,支付宝APP服务超过10亿用户和超过8000万商家,可以说蚂蚁和阿里这栋大厦是一损俱损,一荣俱荣。

易观数据显示,移动支付市场的行业集中度非常高,2019年四季度支付宝和腾讯金融合计占比达到93.59%,其中支付宝市占率为 54.61%,腾讯金融为38.98%。

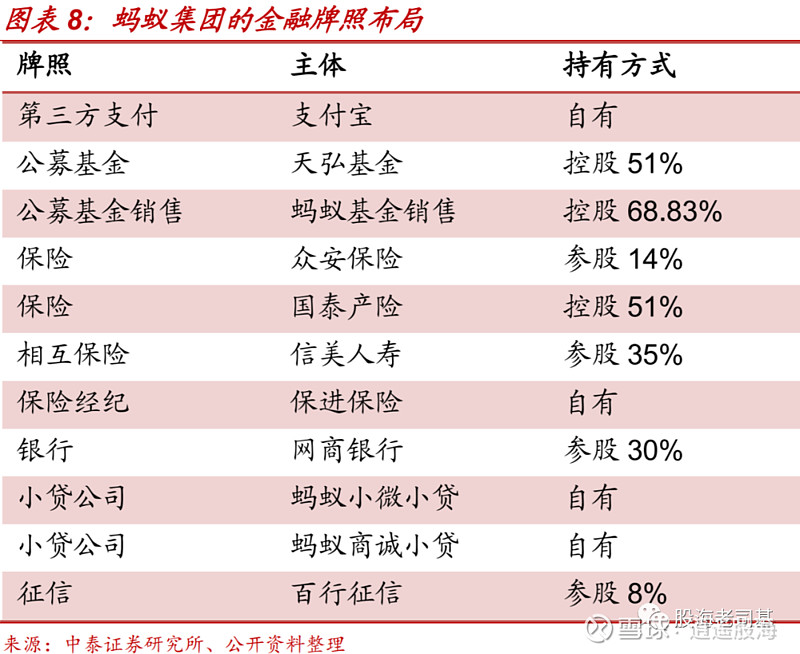

第二,金融全牌照:蚂蚁集团作为国内互联网金融巨头,目前布局国内最全的金融牌照,包括第三方支付、公募基金、基金销售、民营银行、保险、股权众筹以及个人征信等。

2、商业模式

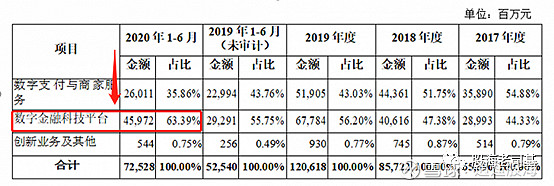

蚂蚁集团的商业模式非常清晰,主要包括三个方面:移动支付、金融电商和创新业务。这三块业务分别代表了蚂蚁的过去、现在和未来。

移动支付也就是招股书中提到的“数字支付和商家服务”,这一块的收入占比在逐年降低,基本上处于盈亏平衡的状态;金融电商(数字金融科技平台)这一块目前风头正劲,收入占比逐年扩大,前景广阔;创新业务代表了蚂蚁的未来,包括区块链等,这一块目前收入忽略不计。

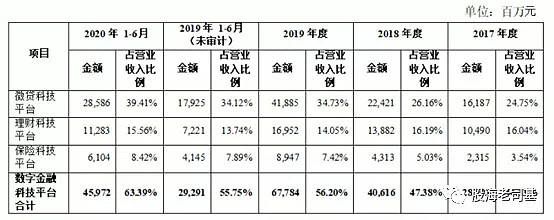

总体来看,支付业务负责引流,金融电商平台负责变现。金融电商平台又包括小贷、理财、保险等。理财这一块,2020年上半年,蚂蚁基金销售的营业收入达到 21 亿,东方财富旗下的天天基金只有11 亿。

3、成长空间

从MAU(月活)来看,蚂蚁集团还有一定的提升空间。支付宝MAU在2018年增长1.2亿,最近一年半又增长了0.9亿,2020年6月末达到7.1亿,年活跃用户数超过10亿。机构认为,预计支付宝的MAU可能在2022年到达天花板,后续业务增长将主要靠深度挖掘用户需求。

从业绩来看,2017-2019年及2019、2020上半年,蚂蚁集团分别实现营收289.93亿元、406.16亿元、677.84亿元和292.91亿元、459.72亿元,2018、2019全年及2020上半年同比增速分别为40.1%、66.9%、56.9%,仍处于高速增长态势。

蚂蚁的流量变现和成长性主要看金融电商平台(微贷、基金、保险)。蚂蚁集团招股书引述奥纬咨询的研究,认为“中国通过在线渠道销售的个人可投资资产规模2019年至2025年间年均复合增长率达到21.6%”。

最近支付宝独家发行蚂蚁战配基金,引发银行渠道和其他互联网渠道的反抗。由此也可以看出,蚂蚁平台给传统银行渠道带来的挑战,有点像阿里对于线下商超的降维打击。不少机构预计,未来5年蚂蚁实现20%+的业绩增速是大概率的。

4、合理估值

上交所最近公告显示,蚂蚁集团I最终A股发行价确定为每股68.8元,总市值2.1万亿元,较此前多家投行预测约2.5万亿-3万亿元估值,折让幅度约20%-30%。按照上半年近220亿元的净利润推算,蚂蚁的动态PE是近48倍。

综合各大券商给的估值,平均在1.95万亿。比如,中泰证券认为,结合可比公司估值,及蚂蚁模式的稀缺性,给予蚂蚁集团45-60倍PE,对应2020年目标市值18720-24960亿人民币。

蚂蚁上市以后估值会不会干到60倍PE?A股历来有爆炒稀缺标的的传统,因此打新肯定是有肉吃的,至于要不要买,需要谨慎对待,耐心等一个合理的价格(30-40倍PE?)。

(欢迎关注我的公众号:股海老司基)