这几天进入中报密集披露期,我长期关注的几只票也都公布了半年报,看来没法偷懒了,必须要写点解读。

在此之前,我先说一下对大盘的看法,个人拍脑袋的观点是,目前沪指在3300点上下晃荡,短期看大涨、大跌都很难,一些中报业绩不错的板块乘机猛涨,比如前几天的消费电子,这两天的消费股。

如果要选股,沿着这两个方向,短期应该还可以折腾折腾,不过考虑到电子、消费都在高位,我目前会选择看戏、打新,看点网络YY小说打发时间。

创业板注册制落地后,首批上市的“18罗汉”猛炒之后熄火;一些低价、小市值的创业板垃圾股被游资猛炒,有点“牛市消灭低价股”的意思。按照正常的逻辑,注册制应该是利空小盘垃圾股的,但现在是科创“牛市”,市场已经完全不讲逻辑了。

最典型的一个例子就是天山生物,连续4天拉出20%的涨停板。诡异的是,这家公司此前连续6年亏损,目前还在接受证监会调查。对于创业板低价垃圾股的炒作,我劝大家远离,这里面都是游资在割韭菜,不要进去当接盘侠。

(欢迎关注我的公众号:股海老司基)

最近我的长线股票池 “十二怒汉”有不少公司披露了半年报,下面我简单解读一下。

1、涪陵榨菜:二季度困境反转?

从二季度业绩来看,涪陵榨菜的确有点困境反转的意思,Q2实现营收7.15亿元,同比增长28%;净利润2.38亿元,同比增长48.8%。

究竟是疫情因素的影响,还是基本面转好,有待进一步观察。公司没有披露线上营收的增长数据,其实这是一个比较好的观察指标。从估值角度来看,目前榨菜的确比较贵,PE(ttm)高达56倍,PE百分位近95%。这也是目前消费股普通存在的问题,估值都在历史高位。

2、伊利股份:中报业绩超预期

伊利的这份中报应该说是超预期了。有两组数据对比可以证明:第一,伊利一季度净利润下滑近50%,中报扣非净利润增长7%,其中二季度净利润增长72%,相当不容易;第二,作为伊利的竞争对手,蒙牛乳业上半年净利润下滑41.7%。伊利和蒙牛的对比数据也说明,搞消费股,还是要搞行业老大。

伊利的这份中报还有一个小亮点,上半年线上收入增长49%,但公司没有披露线上收入的占比。疫情影响下,线上收入占比和增速已经成为考察消费股的一个很重要的指标,这也是美的、格力股价火与冰的原因之一。

对于这个中报业绩,伊利是这么说的,报告期,公司推进业务快速恢复;我觉得为了完成股权激励目标,不排除管理层存在调节业绩的情况,上半年销售费用只增长了1%,众所周知伊利每年都会投入巨额广告费,稍微砍一点就可以把业绩做起来。

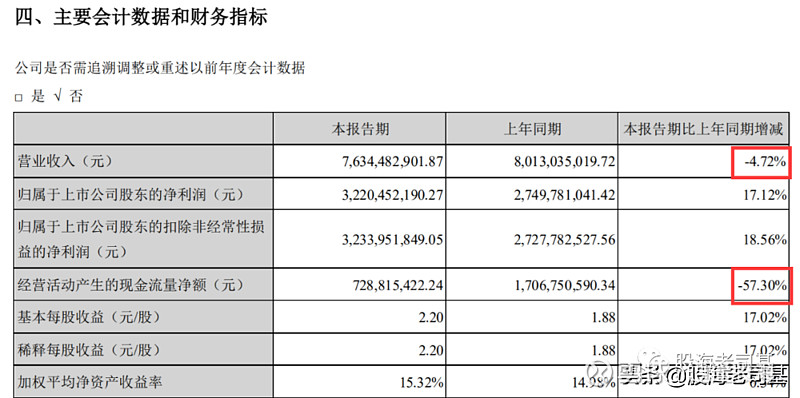

3、泸州老窖:中报业绩喜忧参半

老窖的这份中报可以说是“喜忧参半”,总体来看比我想象的要好很多。“喜”主要是指公司半年净利润增长17%,一季度只有12.7%;同时以国窖1573为代表的高端酒营收增长10%,高端酒营收占比(62%)和毛利率均有提升。

“忧”主要体现在现金流大降57%,受疫情冲击,中端酒和低端酒的营收分别下滑了14.03%和34.37%,毛利率也下降了2.15%和4.89%。这一点和酒鬼酒很像,都是高端酒增长,低端酒下滑。

中长期看,我还担心的一点是,老窖“控货提价”的游戏能否持续?最近公司对核心产品国窖1573进行价格上调,52度经典装结算价格上调40元/瓶。频繁提价,消费者是否认可是一个很大的问题。从这一点看,老窖的确定性不如贵州茅台和五粮液,毕竟国窖1573的品牌力和飞天茅台、52度五粮液没法比。

顺便提一嘴,目前的A股市场已经进入“只看赛道不看估值”的阶段,必须消费、医药、科技脱离地心引力,一路狂奔。从估值的角度看,老窖相对于茅台、五粮液有优势,考虑到每年中秋、国庆白酒股都要涨一波,所以尽管“茅五泸”天天创历史新高,但后续再接着涨也要奇怪。个人看法,目前的位置只适合持有,不适合追涨了。

(欢迎关注我的公众号:股海老司基)