$华特达因(SZ000915)$ 5000人中遇见你,着实不易。虽是惊鸿一瞥,却是感叹不已,相见恨晚!为何不早点遇见你。

水深则缓、人贵语迟。一天天的波的波的总爱发言 的人肚子里大都没啥东西、脑子里也没逻辑。但你太低调了,连这简称都特别 特别 拗口,东北话叫 太别嘴了!

我都研究它好几天了,还给它叫 华尔特迪士尼!![]()

![]()

![]()

看这销魂的走位,上班族的最爱。

定性:虽是药品、本质却是消费品。0 负债、常分红、资本开支小、剥离不良资产,聚焦儿童医药主业,拳头产品60%的市占率,虽面临国外产品Ddrops 的冲击,但总体还是拥有一定的客户粘性和一定的规模经济。

问题来了,可以介入吗?

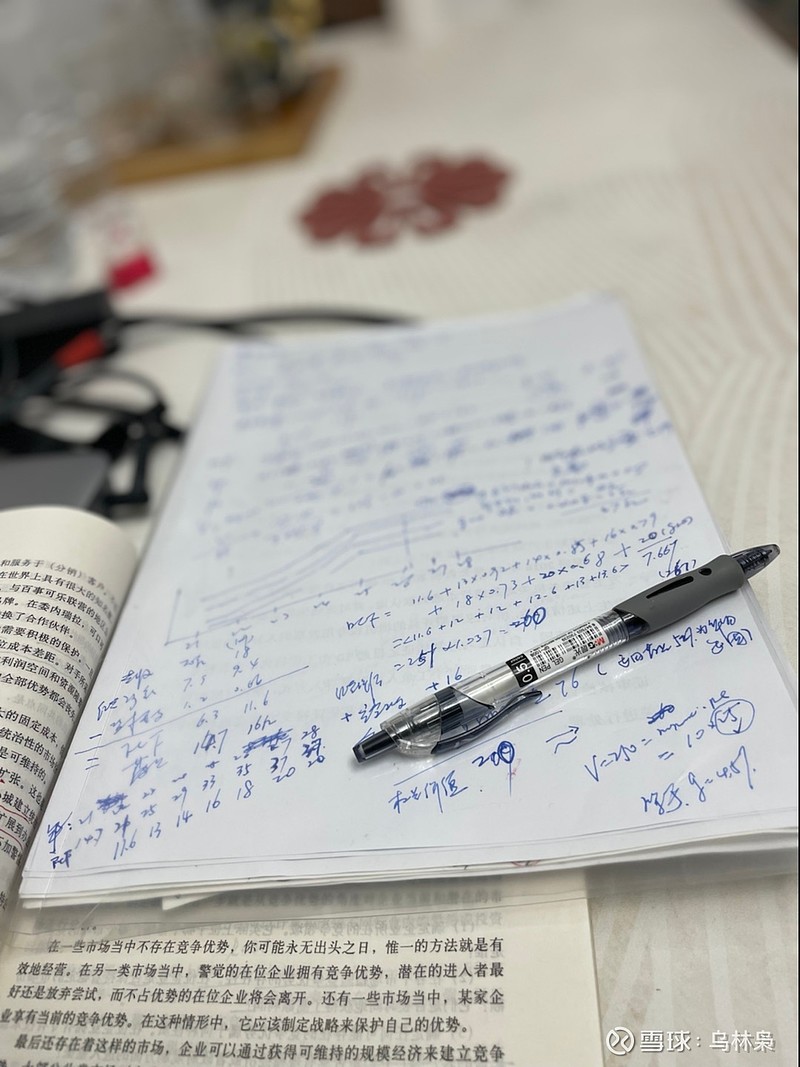

投资回报率近年在21%,目前在以长期增长率3%的市场预期在交易。100亿。

那么如何估计它的公允价值呢?根据较成熟市场 自上而下 计算:伊可新目前12亿,根据公司的投资者交流信息和其他报告。维生素AD 市场未来在50亿*60%=30亿,加上伊D新,铁,钙 预计4个亿,治疗类的 0.4亿*8=3.2亿。预计销售峰值在2027年达到 37个亿。之后预计增长为0.

这样两段法的分析方法非常有用、可行。很 reasonable ,有逻辑,有数据,适用很多场景。

这样算来 估值在200亿,目前还有90%的空间。可入手!

前期已买了一些,还没买完,她就因为三季报超预期飞了!然后减仓,横盘,再加仓。。。。

目前横盘,下有估值托底,上无特别因素短期起飞,拿出半仓 高抛低吸 也是挺好玩的。近50 就卖,近46就买。今天计划买点,开会忘了。。。。。

如果有幸上了一条正确的船,那在上面怎样舞蹈都是对的。

投资很难:难在你要在5000只的船队中选一艘!

投资也可以轻松一些:前提得是知道它是好船,不漏水,走得远,并且知道何时上船、何时下船!