01、

大家好,我是保险经纪人马爱玲。

今天讲述一个案例。

我的客户杨先生在2017年10月给儿子投保了同方全球人寿的康健一生多倍保,保额为50万;

次年3月份,又给儿子加保了50万的天安人寿健康源优享重疾险。这样两份保单加起来有100万的保障。我为客户有这么高的保险意识点赞。

02、

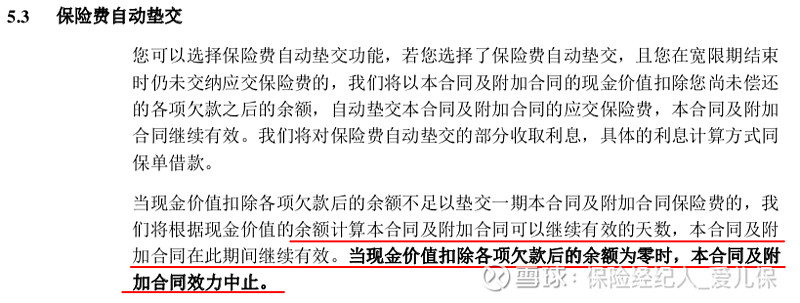

2019年10月份同方全球的一份保单到了交续期保费的时候,经过多次提醒,直到过了60天的宽限期,客户还是没有按时缴纳保费。同方全球的重疾险现价垫交是可以按照天来计算的,也就是说如果保单现价不足以垫交当年保费的话,就按照现价计算合同可以继续有效的天数,直到扣取现价为零时,合同失效。这样客户的保单延续至2020年2月份中止。

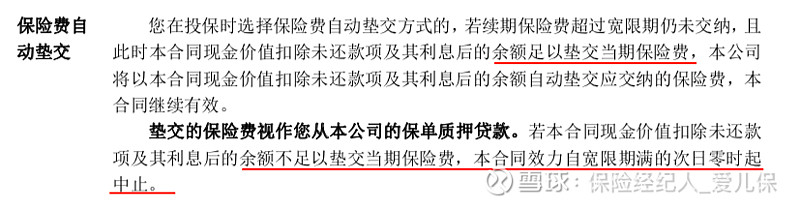

同样的,2020年3月份到了天安人寿的保单交续期保费的时候,过了60天的宽限期客户依然没有缴纳保费。天安人寿的保费垫交和同方的有点不一样,是保单现价超过当年的保费才可以垫交,如果现价不足以垫交保费的话,合同从宽限期次日零时失效。这样客户的这份保单在2020年5月份合同中止。

这两份保单的失效,曾经多次和客户沟通:要按时缴纳保费,实在不行60天的宽限期内交上也行。如果宽限期内真的交不上的话,两份保单由于刚交2年的保费,保单现价非常低,合同的有效期延长不了几天,合同中止期间,保险公司不承担保障责任。

客户回复说:我知道,等到今年的10月份我就复效这两份保单。

看到客户这样回复,知道他明白保单中止的风险,我心里踏实了。

03

但是很不幸的是,7月10号左右客户就微信我,儿子生病了,很严重的病,让我看看这两份保单怎么处理?

我边安慰客户,边了解情况,然后打电话咨询保险公司专员,结果是两份保单都处于中止期间,不能赔付。虽然知道会是这种情况,但是我更加相信会出现奇迹,保险公司能赔付一点。但是合同就是合同,一切按照合同条款来,我除了安慰客户外,无能为力。

有时候感觉我无所不能,敢和风险赛跑,至少在风险发生前,尽量让更多的人备足保障,不至于等风险来临时,手无缚鸡之力,毫无还手的能力。

但是,偶尔也会感觉自己真的无能为力,就像这个案例一样,我除了祝福祈祷早日康复外,却什么也做不了。

所谓风险就是发生有一定的概率,有时候虽然这个概率很小很小,我们却不知道它什么时候发生,也阻止不了它的发生;唯一知道的是,一旦真的发生,我们难以承受,给家庭造成难以修复的创伤。我们能够做的,唯一能做的就是在风险来临前,尽可能的把这种风险转嫁出去。

从业几年来,最深的感受就是:风险面前真的人人平等,我们不要存在侥幸心理。能做的就是在能力范围内尽早转嫁风险,而使用的金融工具就是保险。

我虽然希望人人都拥有保险,但更加希望购买的保险一辈子都用不上。人人都被世界温柔相待。

如果文章对你有帮助,记得帮忙分享给你的朋友~~~

保险经纪人马爱玲,公众号:爱儿保!