【银行理财采坑】

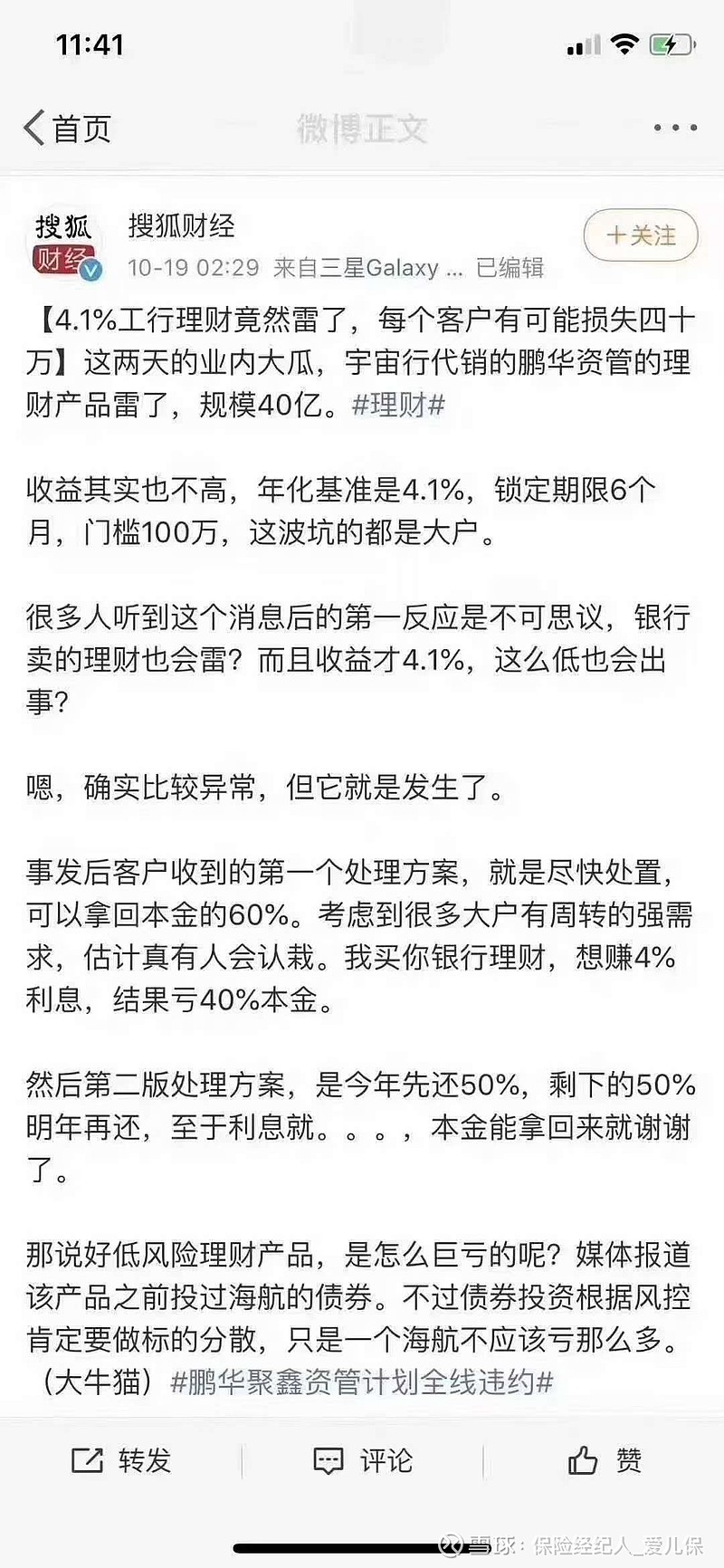

这两天的朋友圈一直被一则消息刷屏:工行代销的鹏华聚鑫资管计划全线违约,总规模大概40亿,资金缺口可能有20亿元。这个资管产品由鹏华基金子公司鹏华资管管理,工商银行代销。这么大的两个机构,居然没管理住风险。

银保监会主席郭树清曾经说过:“高收益意味着高风险,收益率超过6%的就要打问号,超过8%的就很危险,10%以上就要准备损失全部本金”。

而这个资管产品4.1%的年化利率真心不高,本想只追求一个低收益无风险的投资,没想到却承担了高风险,实在太冤了。

【收益不错且无风险】

如果想要不错的收益,还要无风险的投资,那么目前增额终身寿险将是不错的选择。

也许会问,为啥不是年金险?而是增额终身寿呢?

大家都知道预定利率4.025%的年金险前段时间已陆陆续续下架了,新推出的都是预定利率3.5%的,好的年金目前已经消失匿迹了。

但是,增额终身寿由于具有高现价及可灵活加保减保操作,不但具有年金险的功能还具有寿险的功能,可谓是目前不错的选择。

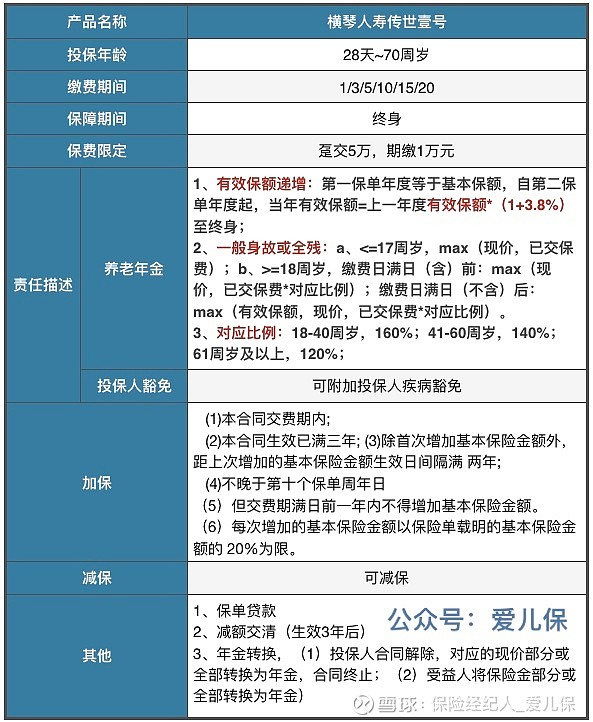

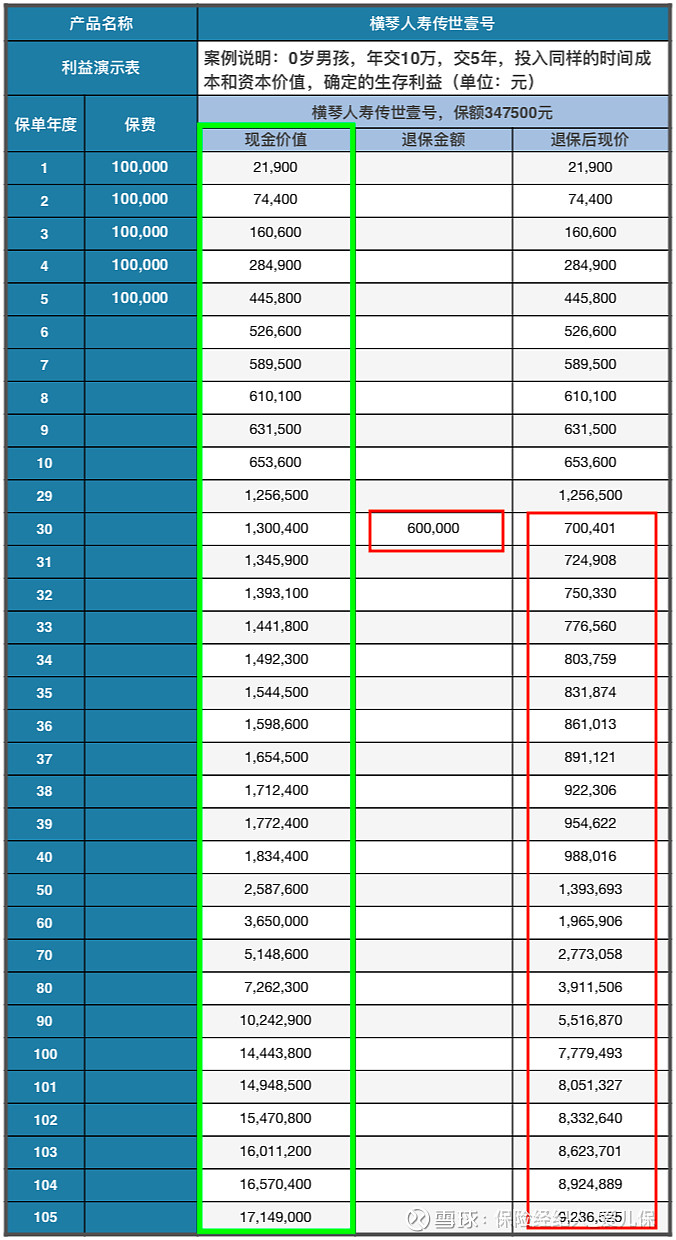

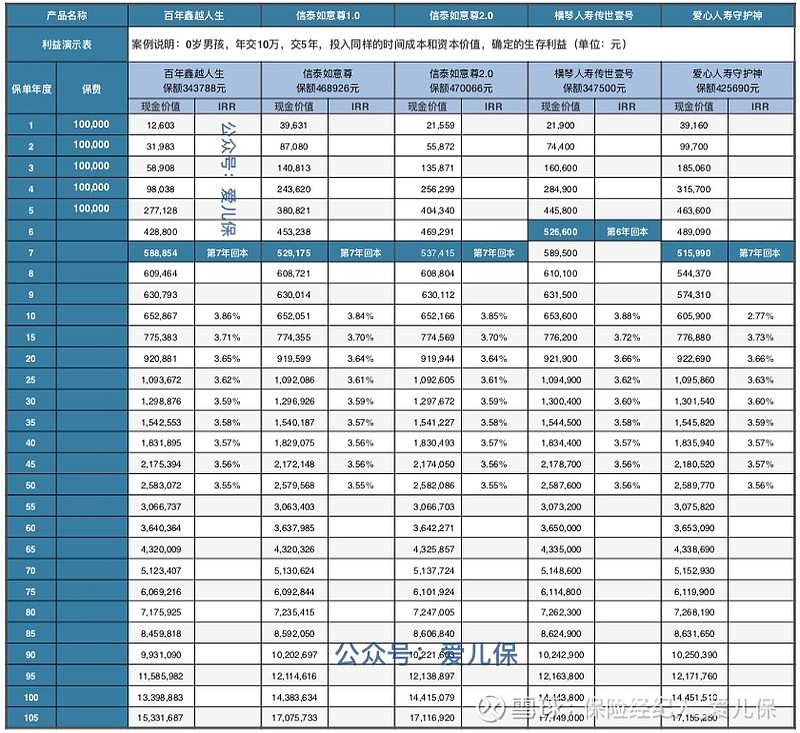

增额终身寿产品数一数二的就是百年鑫越人生和信泰如意尊系列了,但是前几天横琴人寿又推出了传世壹号,保单利益更胜一筹。

70岁及以前都可以购买,1万的保费即可上车;具有加保/减保功能,且可以年金转换;

投保增额终身寿我们最为关心的就是它的现金价值了,保单现价可通过减保灵活应用。

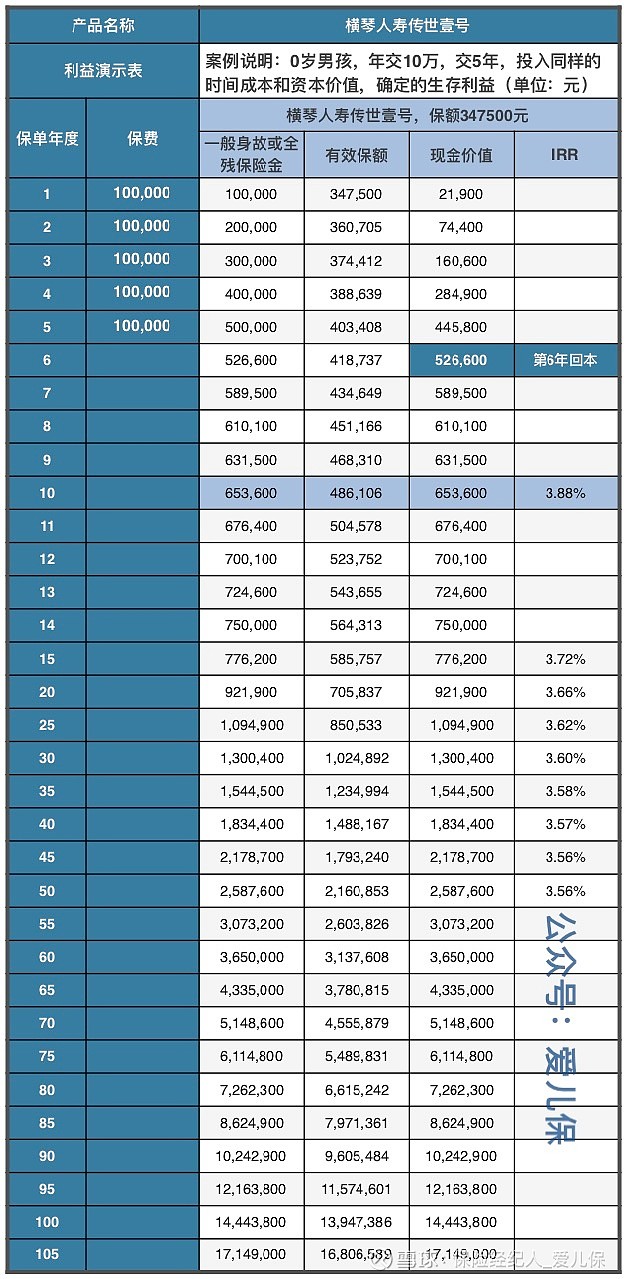

以0岁男孩,5年缴费,年交10万为例:

缴费结束后在保单第6年回本(保单现价大于等于总保费),是目前回本最快的一款产品了。

保单30年,现价为130万,是总保费的2.6倍,单利5.72%

保单50年,现价为258.7万,是总保费的5.174倍,单利8.7%

保单70年,现价为514.8万,是总保费的10.296倍,单利13.67%

。。。

一份保单不仅单利越来越高,还锁定至终身;适合长期的家庭规划。

保单的现价如何使用呢?

30年后0岁的小男孩已经长大成为美貌的帅小伙,创业需要60万的启动资金,可以有两种方式使用保单的现价:

1、减保

保单30年是,现价为130万,减保取出60万后,现价还剩70万,剩余的这70万还是按照原来的方式每年复利增值。

保单30年时,减保取出60万的现价,剩余70万的现价依然复利增值,上图红色方框所示。

2、保单贷款

保单贷款类似银行贷款,但是不需要银行繁琐的手续,不需资产抵押,不需担保人担保等。

只需要去保险公司或者保险公司的官网或微信公众号上申请即可。且放款非常的快,一般一两个工作日甚至几个小时就能到账。

贷款限额为保单现价的80%,即30年时,最多可贷款104万,每6个月为一个还款周期。

保单贷款后,我们所持有的保障依然按照原合同执行,保单的现价并没有减少,依然按照原合同复利增值,如上图绿色方框所示。

【综述】

可以看出,横琴人寿的这款传世壹号增额终身寿产品,现价一直高于百年鑫越人生和信泰如意尊系列;

爱心的守护神一直是以后劲十足著称,在保单50年及以后,传世壹号的现价稍微低于爱心守护神。

如果用于中短期储蓄,传世壹号将是不二之选。如果是长期四五十年都不用,专门留给孩子的资金,那么爱心人寿守护神更好些。

如果文章对你有帮助,记得帮忙分享给你的朋友~~~

保险经纪人马爱玲,公众号:爱儿保!