今年开始,全国各地陆续掀起“惠民保”的热潮。其他几十个城市都陆续推出了适合本地的普惠医疗险。

这不,10月15号,这股热潮终于到了北京!北京京惠保新闻发布会在北京广播电视台顺利举行,北京版的京惠保正式发布啦!

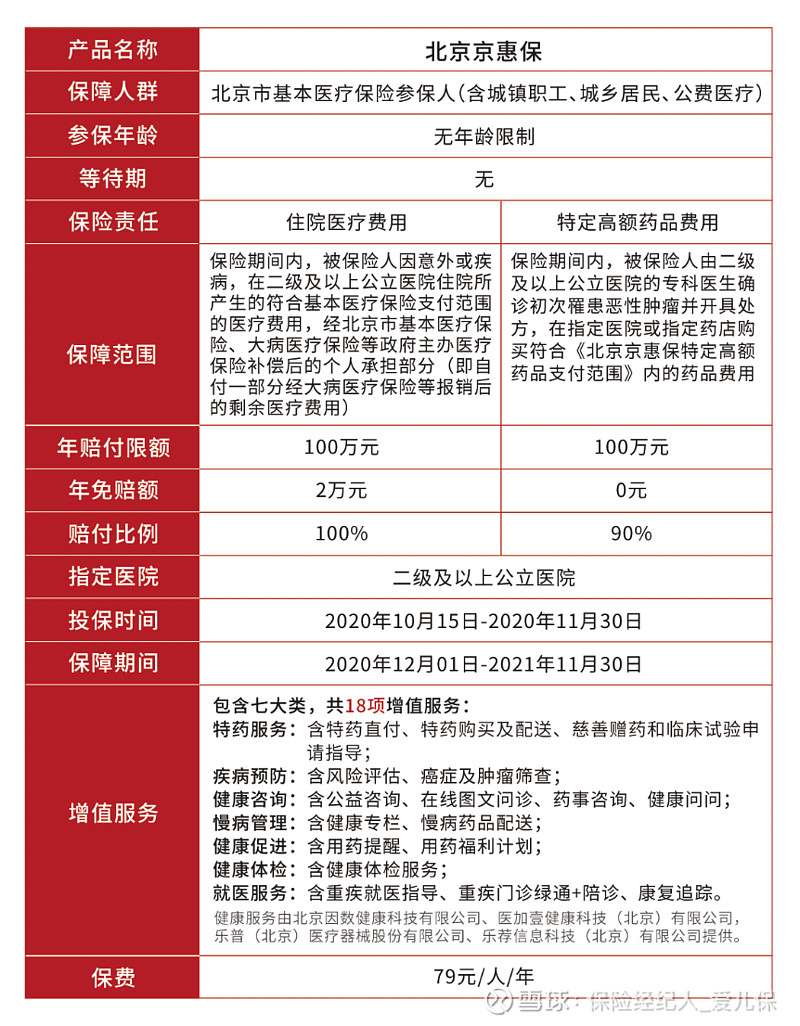

京惠保由北京人寿和安盛天平保险联合承保。每人每年79元即可拥有200万的保障,很多小伙伴就有疑虑了,相比于几百上千的百万医疗险,京惠保低到怀疑人生的地板价,它到底好不好?

【保障责任】

我们首先看看它的保障责任:

京惠保的保额最高200万,包括100万住院医疗费和100万特定高额药品费用。

1、住院报销最高100万

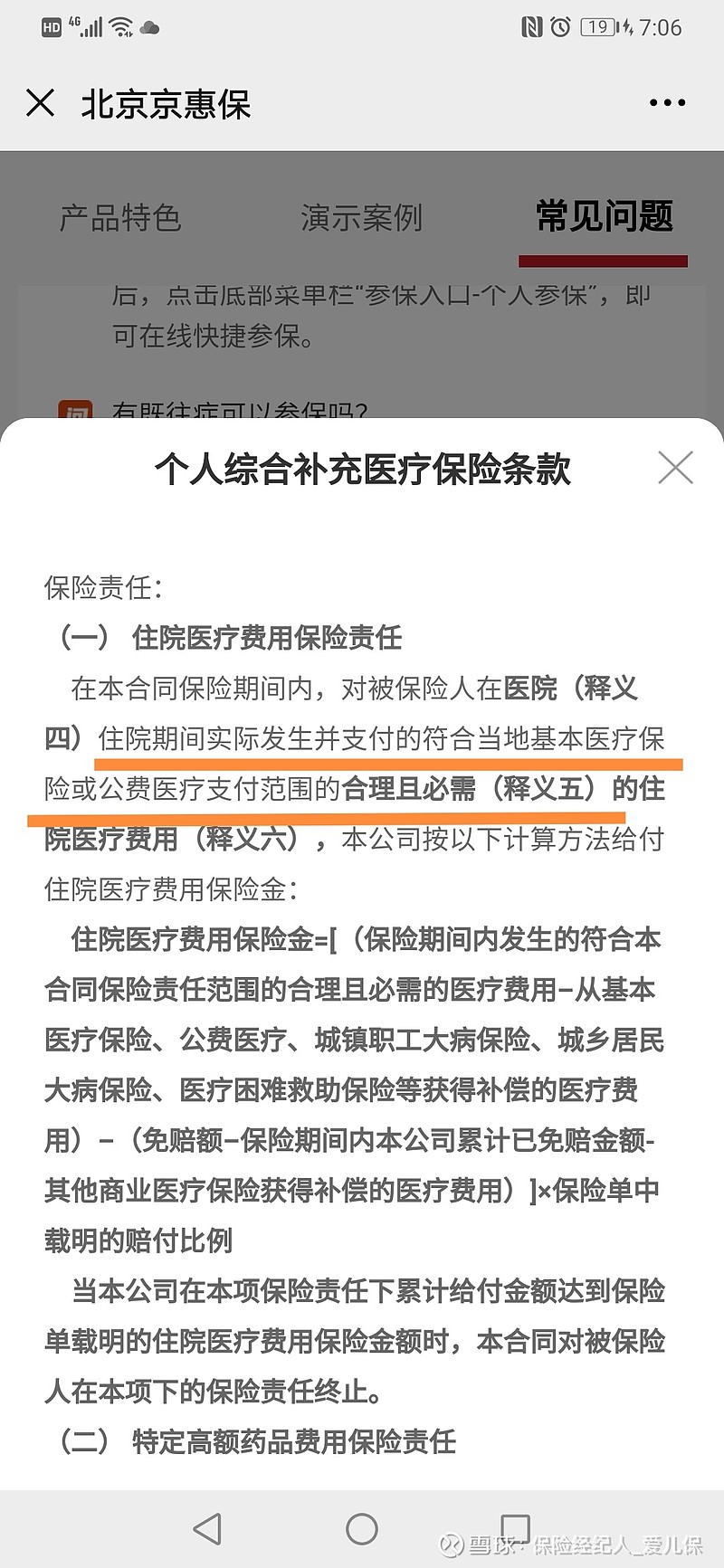

报销住院费用(需要先经医保报销,未经医保报销不予理赔),每年免赔额2万,超过免赔部分,在社保目录内的住院费用,100%报销;

2、特定高额药品费用100万

这项保障主要是针对癌症的。在符合赔付的条件下,针对17种自费特定药,0免赔,90%报销;

【优势】

京惠保都有哪些优势呢?

1、无健康告知

无健康告知,即使以前有既往症和并发症也可投保(5大重疾既往症除外)。

2、投保非常宽松

京惠保的投保非常非常宽松,没有年龄、职业的限制,也没有设置等待期。只要有北京医保(职工医疗保险,公费医疗,一老一小,居民医疗)即可投保。

3、保费低

79元每年,一顿饭钱,真真的地板价!

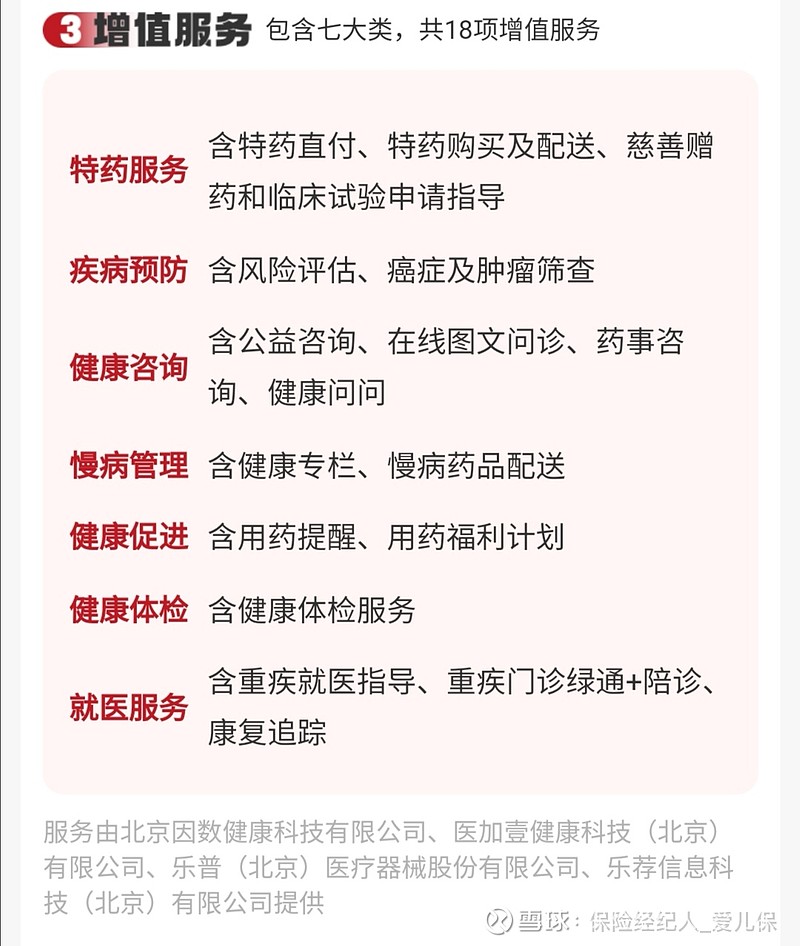

4、增值服务及健康管理服务

【不足】

这么低的保费,又有这么多的优点,有啥不足吗?

京惠保的不足在于:

1、年免赔额2万,略高

市场主流的医疗险,一般的免赔额是1万,有的甚至是5千。京惠保是2万的免赔额,也就是说,所花的医疗费用在经社保报销后,剩余部分超过2万才有报销的可能。

2、报销范围有限制

虽然住院费用在扣除免赔额之后100%报销,但是只限制于社保范围内:

我们都知道社保用药只是基本兜底,很多好的药品都是特效药,进口药,自费药,很多高效的治疗手段也大都在社保目录外。

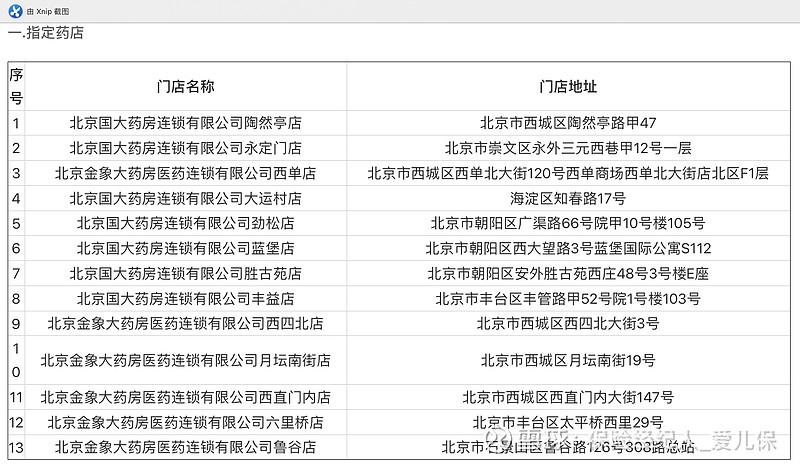

3、17种外购药指定药房

京惠保扩展了外购药的责任,但是却限制了药品范围:只17种药且指定了购买的药房:

只有这13家药店买药才可以报销,我仔细看了下,怎么没有昌平区的药店呢?!!!在一定程度了给远距离的用户带来了不便。

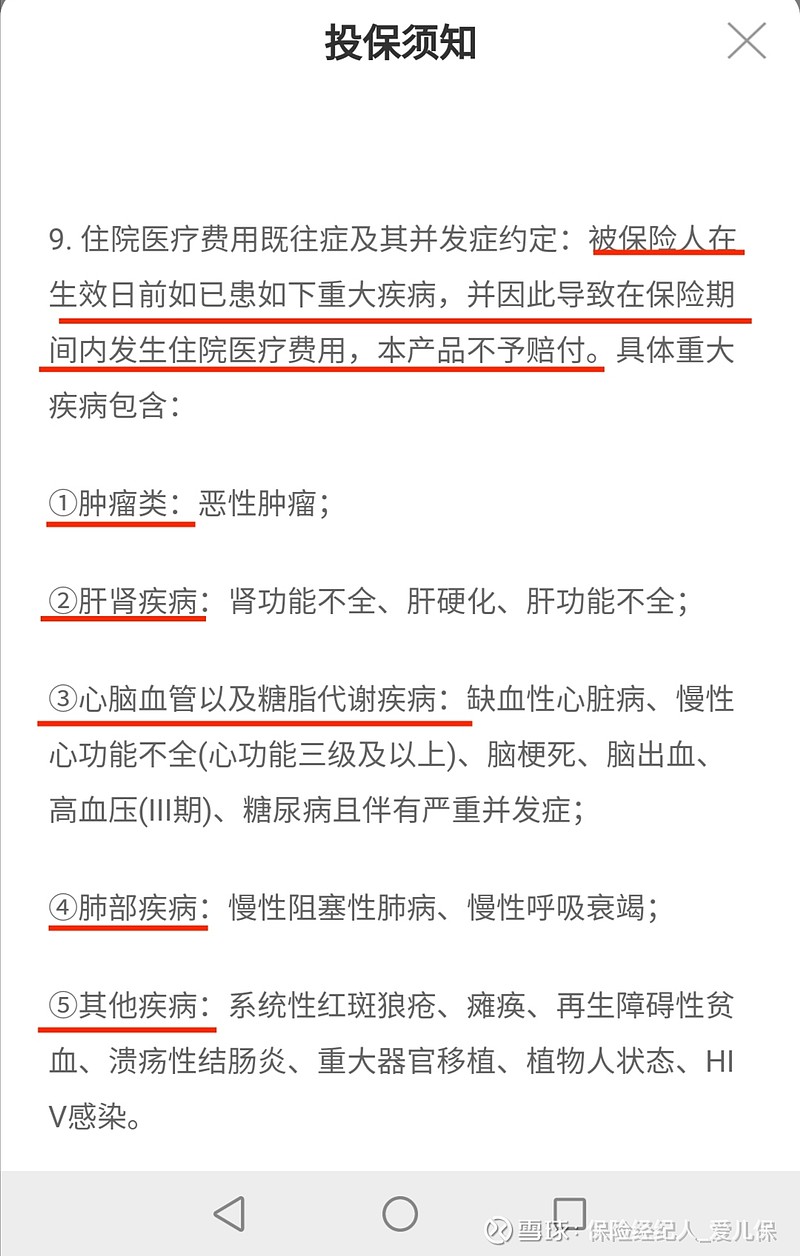

4、五类既往症不保障

虽然京惠保没有健康告知,但是在投保前已经患有的5类重大既往症是做除外责任的:

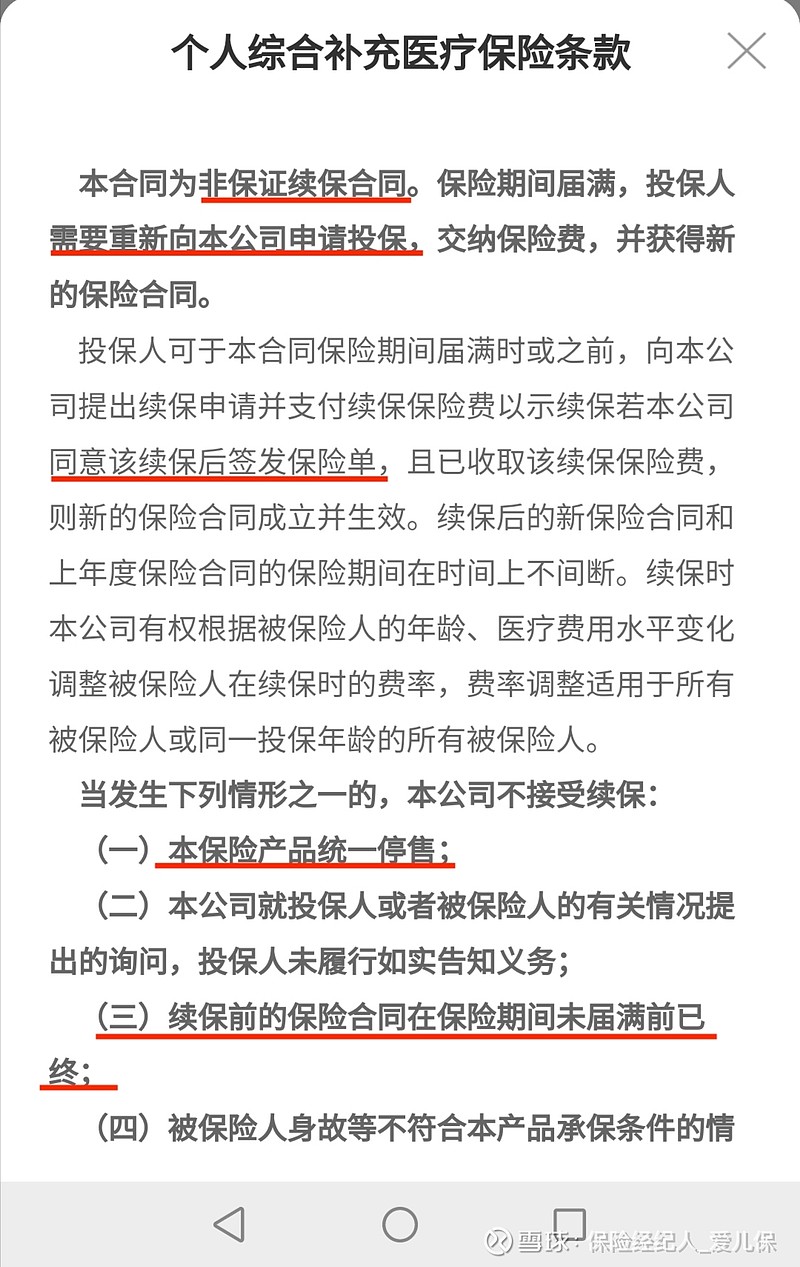

5、不保证续保

和大多1年期的医疗险一样,我们最为关心的就是它的续保问题。京惠保的续保条件是这样的:

京惠保是不保证续保的产品,且如果要续保,还需要经过保险公司的同意才可以(没写不会因被保人的身体情况变化而拒绝续保),主动权在保险公司手里。

虽然有不足,但是毕竟价格在那里摆着,还要啥自行车呢。

【适合谁买?】

1、年纪比较大的老人

这款产品没有年龄限制,且没有费率的差别,统一79元每人,适合给家里老人购买作为社保的补充。

2、身体异常的年龄人

有一部分年轻人由于身体异常不能配置百万医疗险,那么京惠保可以买一份。

3、钱特别紧张的朋友

虽然我一直推荐一定要花几百元(一顿火锅的钱)买一份百万医疗险;但是也有部分朋友资金特别紧张,那么请入手一份79元(一顿外卖的钱)的京惠保。

看到京惠保的消息,我第一时间就给全家每人买了一份京惠保,虽然每人已经配置了百万医疗险(补偿性质的医疗险是不能重复报销的)。但是这是政府给的红利,没有理由不上车!

【有它还买百万医疗险吗?】

虽然京惠保有很多优点,但是也有不足(前面12345条),它只能作为社保的兜底或者补充(京惠保名字叫《个人综合补充医疗保险》),只解决最基本的医疗问题。

想要更好的保障责任(不限社保范围的自费药,进口药等,社保范围外的外购药,质子重离子等),百万医疗险是必不可少的。

最后,一定要记得京惠保的投保时间是10.15到11.30号,一定不要错过这个时间段。

我把京惠保的投保流程放到下面,有需要的朋友自行投保。

关注“北京京惠保”公众号--进入公众号--左下角有一个“参保入口”菜单,进入子菜单即可投保。

如果文章对你有帮助,记得帮忙分享给你的朋友~~~

保险经纪人马爱玲,公众号:爱儿保!