【增额终身寿】

随着预定利率4.025%的年金大批退市之后,高收益的年金产品越来越稀有;

于是大多数人把目光投向了增额终身寿险,虽说它的名字是终身寿险,但是它却行驶了年金的功能,某些方面甚至比年金险还要灵活,好使。

增额终身寿险属于寿险的一种,在被保人身故或全残后,给受益人一笔保险金,可起到资产安全免税的传承到指定的人。

增额终身寿险的增额说的是它的保额会逐年按照一定的比例复利递增,活得越久,保额越高;且增额终身寿险并不是说非要等到死后才能拿到钱,在活着时就可以灵活运用保单的现金价值,且现价增长极快。

我们说它具有教育金,婚嫁金,养老金等功能,就是指它的现价可随时供我们使用。

【君康金生金世】

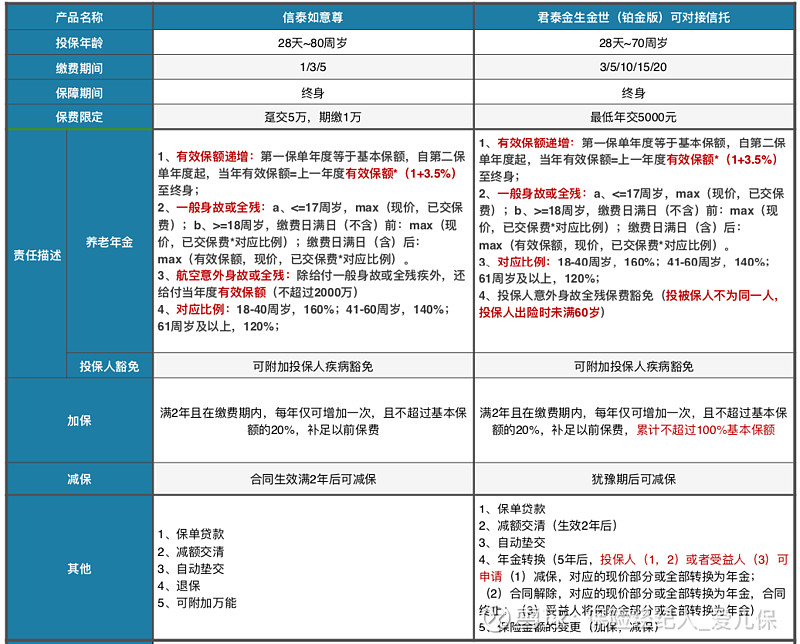

目前市场上比较火的增额终身寿险,有百年鑫越人生和信泰如意尊,君康也推出了金生金世(铂金版)的增额终身寿。虽说都是增额终身寿,但是由于不同产品现价不同,导致具有不同的功能,下面我们就以如意尊和金生金世(铂金版)为例:

上面图例是两款产品的基本保障责任,光看文字看不出哪款产品更优,还是让数字来说话:

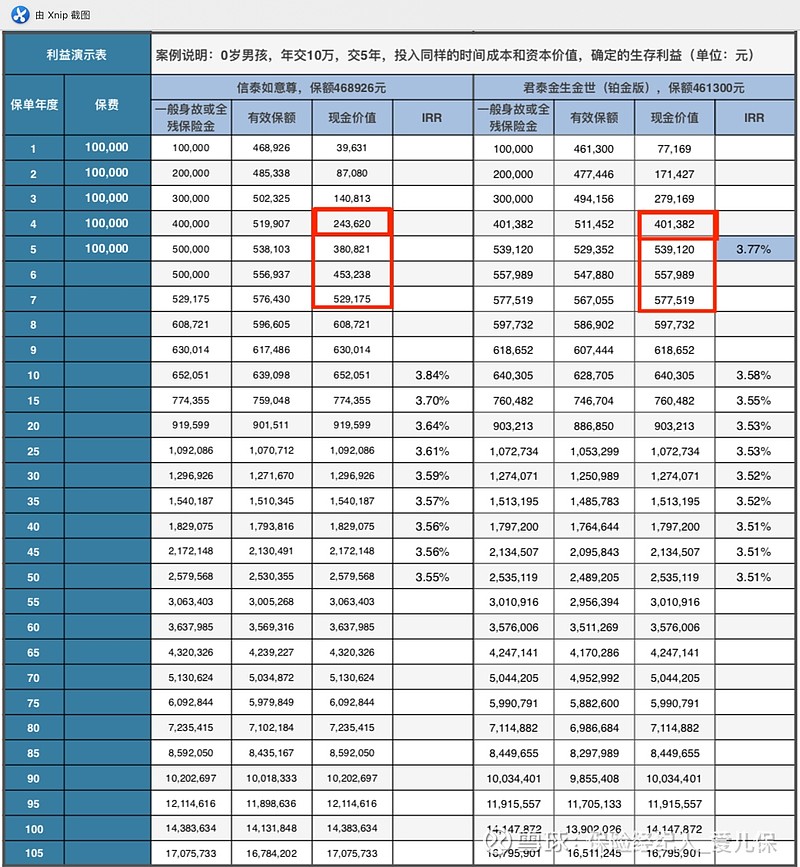

被保人以0岁男孩,年交10万,连续交5年为例,投入同样的资本价值和时间成本,我们看下两款产品的现价价值:

如意尊在保单第7周年现价超过总保费,而后的现金价值都比金生金世高;所以可以作为长期的规划,比如孩子大学教育金,婚嫁金及养老金使用。

金生金世在保单第4周年现价已经超过了总保费,且在保单前7周年,现价一直高于如意尊,可以用作短期的理财。如果手里有暂时用不到的资金,又估计几年之后会用到,那么不妨试试君康的金生金世。

计生今世第5保单年度,现价为53.9万+,IRR为3.77%

第7保单年度,现价为57.7万+;

第25保单年度,现价已是107.2万+,IRR为3.53%,折合成单利是4.98%

第50保单年度,现价已是301万+,IRR为3.51%,折合成单利是9.47%

保单的现金价值可随时取出使用,出去旅游取一点,给孩子买房付首付取一点,养老补充取一点,剩余部分继续复利增值,这样的生活太美好

【金生金世权益】

金生金世还有其他更加使用且灵活的消费者权益,比如可保单贷款,可贷现价的80%,为其6个月,不用抵押任何资产,且方便快捷,以备应急之需。

可减保,提前取出部分保单的现价,剩余部分仍然留在保单里复利增值。孩子孝顺就多留点钱给他,不孝顺就提前全部取出自己使劲霍霍,呵呵

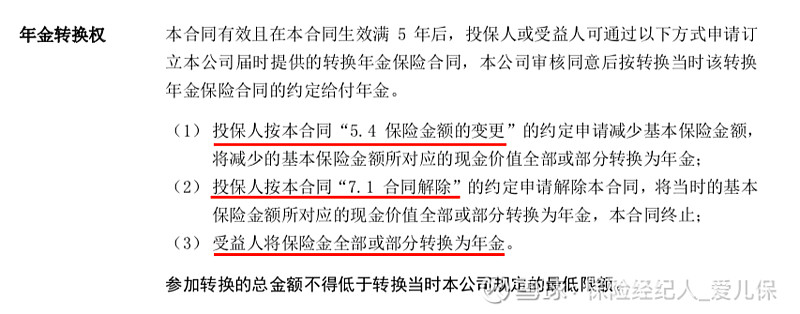

还有一些客户会担心,万一年纪大了,每年都减保操作,有可能会带来不便,那么如果能够每年会自动取出部分给到我们,是不是很贴心呢!它就是年金转换功能:

金生金世在保单生效5年后,可申请把部分或者全部的现价转换成年金;

这样在年老后,每年都会有固定的资金进入我们的账户作为养老的补充,心情不要太爽哈

大家可能注意到了,第1、2条年金转换后,领取年金的人是保单的被保险人;

第3条,受益人也可以把保险金转换成年金,关于转换成年金的领取人是谁目前保险公司还没有下具体的文件。可能是受益人本人,也可能是受益人指定的某一个人,这样的话,一份保单保障两代人甚至是三代人,这样的设计更加人性化,是不是预示着被保人现在就给未来的孙子辈投保了一份年金呢?哈哈哈

【综述】

教育金,养老金,将来一定要花的钱,很多人都会追求稳妥,那么投资年金,增额终身寿将是不错的选择,虽然没有高收益,但是重在稳,旱涝保收。

如果文章对你有帮助,记得帮忙分享给你的朋友~~~

保险经纪人马爱玲,公众号:爱儿保!